Előadás - Ellenőrzések számvitele - Gazdaságtudományi kar

Előadás - Ellenőrzések számvitele - Gazdaságtudományi kar

Előadás - Ellenőrzések számvitele - Gazdaságtudományi kar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Jelentős hiba<br />

A sztv sztv. 3. § (3) 3. pont alapján jelentős összegű a hiba hiba,<br />

ha a hiba feltárásának évében,<br />

a különböző ellenőrzések során,<br />

egy adott üzleti évet érintően (évenként külön külön-külön) külön) feltárt<br />

hibák és hibahatások - eredményt, saját tőkét növelő-<br />

csökkentő - értékének együttes (előjeltől független) összege<br />

meghaladja<br />

értékhatárt értékhatárt.<br />

a számviteli politikában meghatározott<br />

Minden esetben jelentős összegű a hiba hiba,<br />

ha a hiba feltárásának évében az ellenőrzések során -<br />

ugyanazon évet érintően - megállapított hibák, hibahatások<br />

eredményt,<br />

saját tőkét növelő növelő-csökkentő csökkentő értékének együttes (előjeltől<br />

független) összege meghaladja az ellenőrzött üzleti év<br />

mérlegfőösszegének 2 százalékát, illetve ha a<br />

mérlegfőösszeg 2 százaléka meghaladja az 500 millió<br />

forintot, akkor az 500 millió forintot forintot.<br />

Amennyiben az ellenőrzés az előző üzleti év( év(ek ek) éves<br />

beszámolójában elkövetett jelentős összegű hibá hibá(ka ka)t )t<br />

állapított meg, akkor az előző év( év(ek ek)re )re vonatakozó – a<br />

mérlegkészítés napjáig<br />

• megismert és nem vitatott, nem fellebbezett,<br />

• illetve a jogerőssé vált megállapítások miatti<br />

módosításokat a mérleg és az eredménykimutatás minden<br />

tételénél az előző év adatai mellett be kell mutatni, azok nem<br />

képezik részét az eredménykimutatás tárgyévi adatainak (Szt (Szt.<br />

19 19. § (3) bekezdése) bekezdése).<br />

HÁROMOSZLOPOS MÉRLEG ÉS EREDMÉNYKIMUTATÁS<br />

A sztv sztv. . 154. § (5) bekezdés alapján a<br />

megbízható és valós képet lényegesen<br />

befolyásoló hibák esetén a már közzétett<br />

- az adott üzleti évet megelőző üzleti évre<br />

vonatkozó - éves beszámolót, egyszerűsített<br />

éves beszámolót ismételten közzé kell tenni tenni. .<br />

ISMÉTELT KÖZZÉTÉTEL<br />

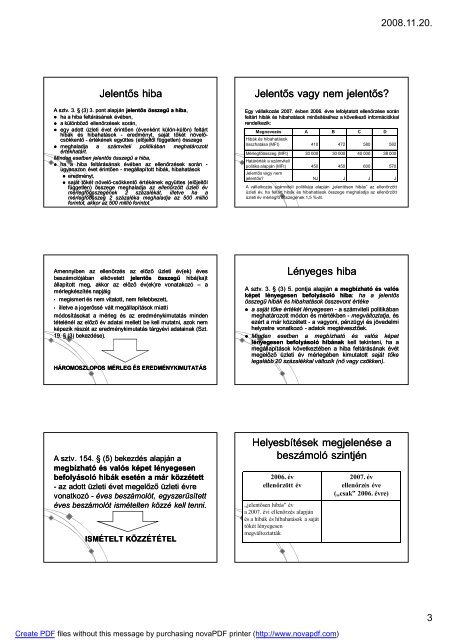

Jelentős vagy nem jelentős?<br />

Egy vállalkozás 2007 2007. évben 2006 2006. évre lefolytatott ellenőrzése során<br />

feltárt hibák és hibahatások minősítéséhez a következő információkkal<br />

rendelkezik<br />

rendelkezik:<br />

Megnevezés A B C D<br />

Hibák és hibahatások<br />

összhatása (MFt) 410 472 580 582<br />

Mérlegfőösszeg (MFt) 30 000 30 000 40 000 38 000<br />

Határérték a számviteli<br />

politika alapján (MFt) 450 450 600 570<br />

Jelentős vagy nem<br />

jelentős? NJ J J J<br />

A vállalkozás számviteli politikája alapján „jelentősen hibás” az ellenőrzött<br />

üzleti év, ha feltárt hibák és hibahatások összege meghaladja az ellenőrzött<br />

üzleti év mérlegfő összegének 1,5 %-át.<br />

Lényeges hiba<br />

A sztv sztv. 3. § (3) 5. pontja alapján a megbízható és valós<br />

képet lényegesen befolyásoló hiba hiba: ha a jelentős<br />

összegű hibák és hibahatások összevont értéke<br />

a saját tőke értékét lényegesen - a számviteli politikában<br />

meghatározott módon és mértékben - megváltoztatja<br />

megváltoztatja, és<br />

ezért a már közzétett - a vagyoni, pénzügyi és jövedelmi<br />

helyzetre vonatkozó - adatok megtévesztőek<br />

megtévesztőek.<br />

Minden esetben a megbízható és valós képet<br />

lényegesen befolyásoló hibának kell tekinteni tekinteni, ha a<br />

megállapítások következtében a hiba feltárásának évét<br />

megelőző üzleti év mérlegében kimutatott saját tőke<br />

legalább 20 százalékkal változik (nő vagy csökken) csökken).<br />

Helyesbítések megjelenése a<br />

beszámoló szintjén<br />

2006. év<br />

ellenőrzött év<br />

„jelentősen hibás” év<br />

a 2007. évi ellenőrzés alapján<br />

és a hibák és hibahatások a saját<br />

tőkét lényegesen<br />

megváltoztatták<br />

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)<br />

2007. év<br />

ellenőrzés éve<br />

(„csak” 2006. évre)<br />

2008.11.20.<br />

3