Készletgazdálkodás

Készletgazdálkodás

Készletgazdálkodás

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

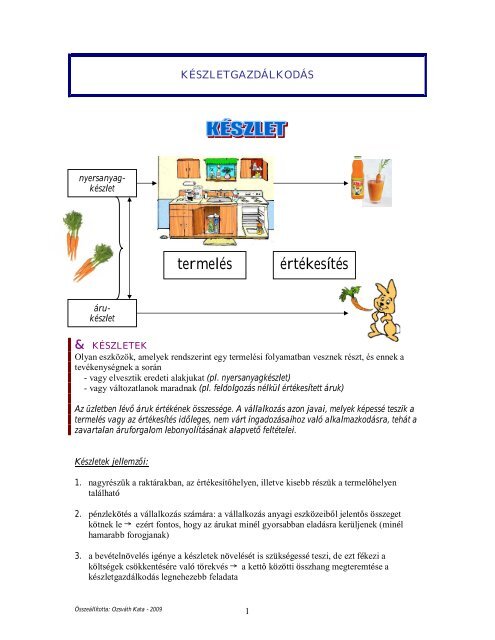

nyersanyag-<br />

készlet<br />

áru-<br />

készlet<br />

KÉSZLETGAZDÁLKODÁS<br />

& KÉSZLETEK<br />

Olyan eszközök, amelyek rendszerint egy termelési folyamatban vesznek részt, és ennek a<br />

tevékenységnek a során<br />

- vagy elvesztik eredeti alakjukat (pl. nyersanyagkészlet)<br />

- vagy változatlanok maradnak (pl. feldolgozás nélkül értékesített áruk)<br />

Az üzletben lévő áruk értékének összessége. A vállalkozás azon javai, melyek képessé teszik a<br />

termelés vagy az értékesítés időleges, nem várt ingadozásaihoz való alkalmazkodásra, tehát a<br />

zavartalan áruforgalom lebonyolításának alapvető feltételei.<br />

Készletek jellemzői:<br />

1. nagyrészük a raktárakban, az értékesítőhelyen, illetve kisebb részük a termelőhelyen<br />

található<br />

2. pénzlekötés a vállalkozás számára: a vállalkozás anyagi eszközeiből jelentős összeget<br />

kötnek le → ezért fontos, hogy az árukat minél gyorsabban eladásra kerüljenek (minél<br />

hamarabb forogjanak)<br />

3. a bevételnövelés igénye a készletek növelését is szükségessé teszi, de ezt fékezi a<br />

költségek csökkentésére való törekvés → a kettő közötti összhang megteremtése a<br />

készletgazdálkodás legnehezebb feladata<br />

Összeállította: Ozsváth Kata - 2009 1<br />

termelés értékesítés

A készletek nagyságát (készletértéket) meghatározó tényezők:<br />

pénzügyi<br />

költségtényezők<br />

raktárak<br />

befogadóképessége<br />

idény-<br />

szerűség<br />

Készletezéssel kapcsolatos költségek:<br />

várható<br />

bevétel<br />

raktárak bérleti díja,<br />

áruszállítási költségek,<br />

rendelés költségei,<br />

árukezelés költségei,<br />

a hosszas tárolás során esetleg megromlott áruk selejtezési költségei,<br />

…<br />

Az egyes készletekre ható tényezők figyelembevételekor az említett költségekre gyakorolt<br />

hatásukat is meg kell vizsgálni!<br />

Összeállította: Ozsváth Kata - 2009 2<br />

üzletkör,<br />

kategória<br />

bevétel<br />

összetétel<br />

áru-<br />

utánpótlás

A, Készletek csoportosítása számviteli szempontból<br />

SAJÁT TERMELÉSŰ<br />

KÉSZLETEK<br />

befejezetlen<br />

termelés,<br />

félkész<br />

termékek<br />

kész-<br />

termékek<br />

1. Vásárolt készletek<br />

többségükben vásárlás útján kerülnek a vállalkozás tulajdonába, illetve az alapítók által a<br />

társaságba bevitt készletek (apport) is itt kerülnek kimutatásra<br />

Anyagok<br />

a munka tárgyai vagy a tevékenységet szolgáló anyagi eszközök, amelyek a<br />

tevékenységi folyamatban egyszer vagy többször vesznek részt, de elhasználódási<br />

idejük egy éven belül van, ezért értékük költségként kerül elszámolásra<br />

Ide tartoznak:<br />

− alapanyagok;<br />

− segéd-, üzem- és fűtőanyagok;<br />

− alkatrészek;<br />

− anyagi eszközök (pl. szerszám, műszer, védőruha…)<br />

Áruk<br />

kereskedelmi forgalomba hozatal vagy viszonteladás céljából beszerzett, valamint a<br />

saját előállítású és saját üzletben értékesített készletek<br />

Ide tartoznak:<br />

− kereskedelmi készletek (nagykereskedelmi, kiskereskedelmi, vendéglátóipari<br />

áruk);<br />

− betétdíjas göngyölegek (pl. láda, kartondoboz, zsák, palack, rekesz…);<br />

− közvetített szolgáltatások<br />

Összeállította: Ozsváth Kata - 2009 3<br />

KÉSZLETEK<br />

anyagok<br />

készletekre<br />

adott előlegek<br />

VÁSÁROLT<br />

KÉSZLETEK<br />

áruk

A vendéglátóipari egységekben árunak tekinthető:<br />

− az áruval együtt mért és az áru árában értékesített csomagolóanyag<br />

− a vendéglátó egységekben az ételek készítéséhez felhasznált nyersanyag<br />

− a fogyasztói forgalomba kerülő, az áruval együtt eladott üveg<br />

− külön felszámított csomagolóanyag<br />

Készletekre adott előlegek<br />

a vásárolt készletekre nyújtott ÁFA nélküli összeg<br />

a készletekre adott előleg az eszközöknek egy pillanatnyi állapota, mert az előlegből<br />

előbb vagy utóbb vásárolt készlet lesz<br />

2. Saját termelésű készletek<br />

a vendéglátásban nem használatos készletcsoport, mivel a vendéglátó termelés számviteli<br />

szempontból nem minősül termelésnek, ezért a vendéglátásban saját termelésű készleteket<br />

nem kell nyilvántartani<br />

Befejezetlen termelés és félkész termékek<br />

− Befejezetlen termelés<br />

azok a megmunkálás alatt lévő – legalább egy számottevő műveleten<br />

keresztülment – termékek, amelyek további megmunkálásra várnak az adott<br />

vállalkozásnál<br />

− Félkész-termékek<br />

azok a termékek, amelyeknél már egy teljes megmunkálási folyamatot elvégeztek,<br />

raktárra vettek, de még nem minősül készterméknek<br />

Növendék-, hízó és egyéb állatok<br />

sajátos mezőgazdasági készletek (súlyuk növekszik – gyarapszanak)<br />

Késztermékek<br />

mindazok a termékek, amelyek további megmunkálást nem igényelnek a vállalkozó<br />

részéről<br />

B, Készletek csoportosítása a forgalomtól függően<br />

ÁLLANDÓ<br />

KÉSZLETEK<br />

1. Állandó készletek<br />

a folyamatos áruforgalom lebonyolításához szükséges árumennyiség<br />

Összeállította: Ozsváth Kata - 2009 4<br />

KÉSZLETEK<br />

IDÉNYSZERŰ<br />

KÉSZLETEK<br />

SPECIÁLIS<br />

KÉSZLETEK

2. Idényszerű készlet<br />

egy vendéglátóipari szezonra való felkészülést elősegítő készlet<br />

3. Speciális készlet<br />

egy- egy rendezvényre való felkészülést elősegítő készlet (pl. május 1-jei kitelepülésre a<br />

virsli és a sör)<br />

C, Készletek csoportosítása a kelendőségtől függően<br />

KURRENS<br />

KÉSZLETEK<br />

1. kurrens készletek<br />

keresett, gyorsan értékesíthető termékek<br />

2. Inkurrens készletek<br />

nehezen eladható, kevésbé keresett áruk<br />

(inkurrens készletek alakulnak ki pl. ha rosszul mértük fel a vendégek igényeit, ha túl sok<br />

árut rendeltünk…)<br />

D, Készletfajták időbeli megjelenésük szerint<br />

NYITÓ-<br />

KÉSZLET<br />

1. Nyitókészlet (NYK)<br />

egy elszámolási vagy elemzési időszak elején meglévő összes készlet<br />

2. Zárókészlet (ZK)<br />

egy elszámolási vagy elemzési időszak végén meglévő összes készlet<br />

Időponti készletek (nyitó- és zárókészlet) megállapításának módszerei:<br />

− leltározással (legpontosabb, pl. rovancsolással);<br />

− számítással (készletek megállapítása a nyilvántartási adatokból történik);<br />

− számítógépes készletnyilvántartással (legegyszerűbb és leggyorsabb – percre kész<br />

információkat szolgáltat)<br />

Összeállította: Ozsváth Kata - 2009 5<br />

KÉSZLETEK<br />

KÉSZLETEK<br />

ÁTLAG-<br />

KÉSZLET<br />

INKURRENS<br />

KÉSZLETEK<br />

ZÁRÓ-<br />

KÉSZLET

3. Átlagkészlet ( K )<br />

megmutatja egy vizsgált időtartam készletét<br />

azt jelzi, hogy az adott időszakon belül az állandóan változó készletek nagysága átlagosan<br />

mennyi volt<br />

Számított mutató, ezért pontossága a számítás technikájától függ!<br />

Átlagkészlet-számítás lehetőségei:<br />

Készletadatok számtani átlaga = egyedi átlag<br />

a legegyszerűbb, de egyben legpontatlanabb számítás<br />

Átlagkészlet-adatok számtani átlaga = számtani átlag<br />

már korábban átlagolt készletadatokból számított számtani átlag<br />

pl. negyedéves átlagkészlet adatokból éves átlagkészlet számítható<br />

K =<br />

K =<br />

NYK + ZK<br />

Készletadatok kronologikus átlaga = kronologikus átlag<br />

ezt a számítást akkor alkalmazzuk, ha a vizsgált időtartamon belül is rendelkezünk<br />

készletadatokkal<br />

a fentiek közül a legpontosabb számítási módszer, mivel ez veszi figyelembe a legtöbb<br />

készletadatot, éppen ezért, ha van rá lehetőség, ezt a számítási módot kell alkalmazni<br />

Összeállította: Ozsváth Kata - 2009 6<br />

2<br />

K1 + K2 + … + Kn<br />

n<br />

NYK ZK<br />

+ K1 + K2 + … + Kn +<br />

2 2<br />

K =<br />

(n + 1)<br />

Készlet (eFt)<br />

Készlet (eFt)<br />

Készlet (eFt)<br />

nyitókészlet<br />

nyitókészlet<br />

nyitókészlet<br />

Átlagkészlet<br />

K1, K2…..Kn<br />

K1, K2…..Kn<br />

Átlagkészlet<br />

Átlagkészlet<br />

zárókészlet<br />

Időszak (nap)<br />

zárókészlet<br />

zárókészlet<br />

Időszak (nap)<br />

Időszak (nap)

E, Készletek csoportosítása a készletek és a bevétel kapcsolata alapján<br />

MINIMÁLIS<br />

KÉSZLET<br />

1. Minimális készlet<br />

az a legkisebb készlet, amely még lehetővé teszi az üzlet szokásos működését<br />

ezt a készletszintet közvetlenül a beszerzés előtt éri el az üzlet<br />

(efelett a termelés és az értékesítés zavartalanul lebonyolítható, ezalatt viszont<br />

fennakadások következhetnek be)<br />

A biztonsági és a törzskészlet alkotja:<br />

• Törzskészlet: a forgalom folyamatos lebonyolításához, a tervezett növekedéshez<br />

igazított készlet<br />

• Biztonsági készlet: előre nem látható, lökésszerű változások kiegyenlítésére szolgáló<br />

készlet<br />

A forgókészlettel együtt alkotja a teljes készletet:<br />

• Teljes készlet: a minimális és a forgókészlet együttes értéke<br />

• Forgókészlet: egy-egy áruszállítási, utánpótlási időszak készletvonzata<br />

2. Maximális készlet<br />

az a felső határ, amely fölött a készletnövekedés már nem jár a bevétel növekedésével<br />

(efelett már nem célszerű készletezni, kivéve idényre készülve vagy biztonsági tartalék<br />

képzésekor)<br />

3. Optimális készlet<br />

a készletérték akkor mondható optimálisnak, ha megfelelő bevétel elérésére ad<br />

lehetőséget, a termelő és értékesítő munka soha nem akadozik készletproblémák miatt, de<br />

a készletezés költségei sem túl magasak<br />

Összeállította: Ozsváth Kata - 2009 7<br />

KÉSZLETEK<br />

OPTIMÁLIS<br />

KÉSZLET<br />

MAXIMÁLIS<br />

KÉSZLET

nyitó-<br />

készlet<br />

készletnövekedés<br />

beszerzés<br />

NYK + KN – KCS = ZK<br />

NYK + KN = ZK + KCS<br />

Összeállította: Ozsváth Kata - 2009 8<br />

eladás selejt<br />

készletcsökkenés<br />

beszerzés<br />

záró-<br />

készlet<br />

ELÁBÉ (értékesítés/eladás)<br />

selejtezés<br />

(+ visszáru, árcsökkenés stb)

& KÉSZLETEZÉS<br />

A készletekkel kapcsolatos gazdálkodási és technikai műveletek összessége<br />

Olyan tevékenység, amely a termelés és fogyasztás közötti időbeli és térbeli eltérés<br />

áthidalását szolgálja<br />

A készletekkel való gazdálkodás…<br />

… legyen a lehető leghatékonyabb;<br />

… során őrizzük meg a fizetőképességet;<br />

… biztosítsuk a megfelelő tevékenységhez szükséges eszközöket!<br />

Készletekkel kapcsolatos költségek:<br />

BESZERZÉS<br />

költségei<br />

• szállítási díj<br />

• rendelésfeladás<br />

• áruátvétel költségei<br />

• ügyvitel költségei<br />

• rakodási díjak<br />

• minőség-ellenőrzés<br />

• szállítási veszteség<br />

• szállítmánybiztosítás<br />

• fuvarköltség<br />

• stb.<br />

<strong>Készletgazdálkodás</strong> területei/feladatai:<br />

I. Ésszerű beszerzés<br />

II. Optimális készlet meghatározása<br />

III. Készletek értékelése<br />

IV. Készletek selejtezése<br />

V. Készletek nyilvántartása<br />

VI. Készletek elemzése<br />

I. ÉSSZERŰ BESZERZÉS<br />

Gazdaságosságot befolyásoló tényezők:<br />

§ beszerzési kondíciók<br />

§ raktáron tartási idő<br />

Készletek útja:<br />

BESZERZÉS<br />

beszerzési kondíciók<br />

+<br />

beszerzés<br />

lebonyolítása<br />

RAKTÁROZÁS<br />

költségei<br />

• raktárfenntartás<br />

• anyagmozgatás<br />

• tárolási veszteség<br />

• adminisztráció<br />

• értékcsökkenés<br />

• biztosítás<br />

• speciális körülmények<br />

biztosítása<br />

• stb.<br />

RAKTÁR<br />

KÉSZLET KÉSZLET<br />

RAKTÁROZÁS<br />

Lehető legkisebb<br />

veszteséggel történjen!<br />

Összeállította: Ozsváth Kata - 2009 9<br />

KÉSZLETHIÁNY<br />

költségei<br />

• elmaradt nyereség<br />

• jó hírnév csökkenése<br />

• rendkívüli beszerzés<br />

többletköltsége<br />

• stb.<br />

VÉTELEZÉS<br />

anyagok/áruk igény szerinti kiadása<br />

(sorrendjének meghatározása a<br />

készletgazdálkodás feladata<br />

pl. FIFO, LIFO, LOFO, HIFO<br />

ANYAGI FELELŐSSÉG!!!

II. OPTIMÁLIS KÉSZLET MEGHATÁROZÁSA<br />

A vendéglátásban a legfontosabb készletcsoport az áruk (vásárolt készletek) csoportja,<br />

amelyeket feldolgozva vagy anélkül értékesítenek (a vendéglátás sajátosságainak megfelelő<br />

körülmények között)<br />

Minden értékesítés bevételt, valamint a bevételben realizált árrést eredményez. Ez azt<br />

jelenti, hogy egy adott értékű készletet minél többször tudnak értékesíteni (megforgatni),<br />

annál többször realizálhatjuk a ráeső árrést.<br />

Az árukészlet nagyságát meghatározó tényezők:<br />

o forgalom nagysága, összetétele<br />

o üzlet nagysága, színvonala, értékesítési formája<br />

o kereslet nagysága<br />

o pénzügyi helyzet<br />

o az áru tulajdonságai<br />

o a raktárak kapacitásai<br />

o a beszerzés kondíciói<br />

o az áruszállítás gyakorisága<br />

o a szükséges tartalék<br />

MINIMÁLIS KÉSZLET < OPTIMÁLIS KÉSZLET > MAXIMÁLIS KÉSZLET<br />

MAGAS<br />

árukészlet hátrányai<br />

pénzt köt le (pénzt vonnak ki a<br />

vállalatból), így egyéb kiadást nem tud<br />

finanszírozni<br />

raktározási költségeket növeli<br />

tárolóhelyet elfoglalja<br />

növekszik a romlás lehetősége<br />

III. KÉSZLETEK ÉRTÉKELÉSE<br />

Az optimálistól eltérő árukészlet hátrányai<br />

Összeállította: Ozsváth Kata - 2009 10<br />

ALACSONY<br />

árukészlet hátrányai<br />

gátja lehet a forgalomnak<br />

a vendégek elvesztéséhez vezethet<br />

Az eszközök értékelésére vonatkozó számviteli szabályok szerint történik, és figyelembe kell<br />

venni a piaci helyzetet is a vagyon helyes felméréséhez.

IV. KÉSZLETEK SELEJTEZÉSE<br />

1. Anyagok selejtezése<br />

Le kell selejtezni a következő anyagokat:<br />

o elhasználódott<br />

o rongálás vagy káresemény során tönkrement<br />

o használatra alkalmatlan anyagokat.<br />

Selejtezni döntően az esemény bekövetkezésekor kell! Elhasználódás esetén a selejtezésekre<br />

legalább az év végi leltározás alkalmával sort kell keríteni.<br />

A selejtezést bizonylatolni kell!<br />

2. Árukészlet selejtezése<br />

§ közegészségügyi szabályok vannak a nyersanyagok, készételek tárolására, kezelésére<br />

és felhasználása vonatkozóan (minőségromlás, elszíneződés, tápértékcsökkenés vagy<br />

egyéb károsodás következhet be néhány óra vagy nap alatt)<br />

§ minőséghibás árut el kell különíteni, és intézkedni kell a selejtezéséről<br />

§ romlott, felhasználásra alkalmatlan áruk esetén haladéktalanul gondoskodni kell a<br />

selejtezésről (valamint a megsemmisítésről, elszállításról)<br />

§ dokumentálni kell a selejtezést (selejtezési jegyzőkönyv vagy áruromlási<br />

nyilvántartás)<br />

V. KÉSZLETEK NYILVÁNTARTÁSA<br />

v nyilvántartásuk általában értékben történik<br />

v adókulcsonkénti bontásban<br />

v felesleg/hiány nyilvántartása<br />

v számítógépes nyilvántartások – lehetőség a készletelemek külön-külön<br />

nyilvántartására<br />

VI. KÉSZLETEK ELEMZÉSE<br />

Elemzés területei:<br />

készletek nagysága, összetétele, készletezés költségei, készlet és értékesítés kapcsolata<br />

Árukészlet növekedése vagy csökkenése önmagában nem árulkodik a gazdálkodásról (pl.<br />

növekvő árukészlet növekvő forgalom mellett nem feltétlen negatív jelenség, illetve nem<br />

feltétlenül kedvezőtlen az sem, ha csökken az árukészlet visszaeső bevétel mellett). Éppen<br />

ezért az árukészlet alakulását forgalommal való együttmozgása alapján célszerű vizsgálni.<br />

Elemzés vizsgálati módszerei lehetnek:<br />

o forgási sebesség, fordulat, készlethatékonysági mutatók<br />

o eszközlekötés változásának elemzésére alkalmas láncbehelyettesítéses módszer<br />

o készletrugalmasság vizsgálata<br />

Összeállította: Ozsváth Kata - 2009 11

1. Készletek nagyságának elemzése<br />

Az átlagkészlet mutatószám meghatározásával történik.<br />

A vendéglátásban a készletekről leltárt készíteni csak évente egyszer kötelező, azonban az<br />

elszámoltatások miatt havonta célszerű önleltárt felvenni – ez az átlagkészlet számítások<br />

alapja<br />

Meghatározása történhet:<br />

• egyszerű számtani átlaggal<br />

• kronologikus átlag segítségével<br />

2. Készletek összetételének elemzése<br />

Belső szerkezet: milyen árukból és nyersanyagokból áll a készlet.<br />

Csoportosítás szempontjai lehetnek:<br />

továbbfeldolgozásra szánt nyersanyagok és értékesítendő áruk aránya<br />

egyes üzletrészek működéséhez szükséges készletek aránya<br />

nyersanyag-, illetve árucsoportok aránya<br />

vannak-e egymást helyettesítő készletelemek<br />

fel nem dolgozott, el nem adott készletek aránya<br />

alacsony/magas beszerzési árú készletek aránya, helyettesíthetőség<br />

stb.<br />

Ezek meghatározásához a megoszlási viszonyszámot használhatjuk.<br />

Célszerű párhuzamba állítani a készletek, és az általuk elért bevételek megoszlását, bár a<br />

készletek és bevételek azonos csoportosítása okozhat problémát.<br />

3. Készletek időbeli alakulása<br />

Az időbeli változás kimutatására használható viszonyszámok:<br />

Vd – dinamikus viszonyszámok<br />

Vtf – tervfeladat viszonyszám<br />

Vtt – tervteljesítési viszonyszám<br />

Célszerű a készleteket és a bevételt vagy az elábét együtt vizsgálni!<br />

4. Forgási sebesség vizsgálata<br />

A vállalkozás működése során az árukészlet körforgást végez: pénzeszközökből árukészlet<br />

lesz, mely az értékesítés során kintlévőség, majd ismét pénzeszköz. (árukészlet értéke az<br />

egyéb költségekkel és ráfordításokkal együtt megtérül). A pénzeszközök ismét árura<br />

válthatók, így folytatódik a körforgás.<br />

Összeállította: Ozsváth Kata - 2009 12

A készletállomány megtérülése vállalkozásonként, sőt készletféleségenként is eltérő,<br />

azonban minél gyorsabb a fenti körforgás, annál gyorsabb lesz a megtérülés is.<br />

A készletek megtérülésének gyorsaságát a fordulatok száma, illetve a forgási sebesség<br />

napjainak száma (forgási sebesség mutatók) tükrözik.<br />

A forgási sebesség egy intenzitási viszonyszám.<br />

2 fajtását számolhatjuk:<br />

1) Forgási sebesség napokban: megmutatja, hogy hány napig elegendő az átlagos<br />

készlet, illetve hogy hány nap alatt értékesítették az átlagkészlet értékét.<br />

Fsn = . _ átlagkészlet x időszak napjainak száma .<br />

elábé<br />

2) Forgási sebesség fordulatokban: megmutatja, hogy az átlagkészletet egy bizonyos<br />

időszak alatt hányszor értékesítették, hányszor forgatták meg.<br />

Fsf = . _ elábé .<br />

átlagkészlet<br />

A mutatók közötti összefüggések:<br />

Fsn x Fsf = időszak napjai<br />

Fsf = . _ időszak napjai .<br />

Fsn<br />

Fsn = . _ időszak napjai .<br />

Fsf<br />

A forgási sebesség viszonyszámai<br />

A forgási sebesség napokban mutató egy fordított mutató (vagyis minél kisebb az értéke,<br />

annál jobb), így reciprokával számolunk<br />

VdFsn = . Fsn bázis . x 100%<br />

Fsn tény<br />

VtfFsn = . Fsn bázis . x 100%<br />

Fsn terv<br />

VttFsn = . Fsn terv . x 100%<br />

Fsn tény<br />

Összeállította: Ozsváth Kata - 2009 13<br />

VdFsf = . Fsf tény . x 100%<br />

Fsf bázis<br />

VtfFsf = . Fsf terv . x 100%<br />

Fsf bázis<br />

VttFsf = . Fsf tény . x 100%<br />

Fsf terv

5. Egyéb készletgazdálkodási mutatók<br />

100 Ft átlagkészletre jutó bevétel = (nettó bevétel/átlagkészlet) x 100 Ft<br />

100 Ft bevételre jutó átlagkészlet = (átlagkészlet / nettó bevétel) x 100 Ft<br />

100 Ft átlagkészletre jutó eredmény = (eredmény/átlagkészlet) x 100 Ft<br />

Mértékegységük: Ft<br />

Készletek vizsgálatára használt táblázatok<br />

Összetétel vizsgálatakor<br />

Árucsoport<br />

vagy<br />

üzletrész<br />

A<br />

B<br />

C<br />

D<br />

ÖSSZESEN<br />

Bevétel<br />

(eFt)<br />

ELÁBÉ<br />

(eFt)<br />

Időbeli változás vizsgálatakor<br />

Átlagkészlet<br />

(eFt)<br />

Megnevezés Bázisidőszak adata<br />

Bevétel (eFt)<br />

ELÁBÉ (eFt)<br />

Átlagkészlet (eFt)<br />

Haszonkulcs (%)<br />

Forgási sebesség (nap)<br />

Forgási sebesség (fordulat)<br />

Összeállította: Ozsváth Kata - 2009 14<br />

Bevétel<br />

megoszlás<br />

(%)<br />

Átlagkészlet<br />

megoszlása<br />

(%)<br />

Beszámolási időszak<br />

adata<br />

Forgási sebesség<br />

napokban fordulatokban<br />

Beszámolási adat a<br />

bázisadat %-ában

Számtani átlag<br />

1. feladat:<br />

A vendéglátó üzlet április 1-jei készlete 1500 eFt, az április 30-i készlet pedig 1610 eFt. Mekkora az<br />

üzlet átlagkészlete?<br />

2. feladat:<br />

A vendéglátó üzlet március 1-jei készlete 2500 eFt, a március 31-i készlet pedig 7510 eFt. Mekkora az<br />

üzlet átlagkészlete?<br />

3. feladat:<br />

A vendéglátó üzlet január 1-jei készlete322 eFt, a március 31-i készlet pedig 444 eFt. Mekkora az<br />

üzlet átlagkészlete?<br />

Kronológiukus átlag<br />

4. feladat:<br />

A vendéglátó üzlet készletadatai a következők:<br />

január 1. 1100 eFt<br />

február 1. 1320 eFt<br />

március 1. 1280 eFt<br />

március 31. 1310 eFt<br />

Mennyi volt az üzlet első negyedévében az átlagkészlet?<br />

5. feladat:<br />

A vendéglátó üzlet készletadatai a következők:<br />

január 1. 1100 eFt<br />

február 1. 1320 eFt<br />

március 1. 1280 eFt<br />

április 1. 1310 eFt<br />

május1. 1150 eFt<br />

június 1. 1220 eFt<br />

július 1. 1200 eFt<br />

augusztus 1. 1190 eFt<br />

szeptember 1. 1100 eFt<br />

október 1. 1080 eFt<br />

november 1. 1100 eFt<br />

december 1. 1120 eFt<br />

december 31. 1060 eFt<br />

Mennyi volt az üzlet átlagkészlete negyedévente és a teljes év során ?<br />

Áruforgalmi mérlegsor<br />

6. feladat:<br />

Számítsa ki az anyagfelhasználást, ha az üzlet nyitókészlete 89 420 Ft, zárókészlete 94 600 Ft,<br />

árubeszerzése 215 300 Ft!<br />

7. feladat:<br />

Számítsa ki az anyagfelhasználást, ha az üzlet nyitókészlete 89 420 Ft, átlagos készlete 94 600 Ft,<br />

árubeszerzése 215 300 Ft!<br />

Összeállította: Ozsváth Kata - 2009 15

8. feladat:<br />

Számítsa ki az anyagfelhasználást, ha az üzlet nyitókészlete 113 200 Ft, átlagos készlete 99 800 Ft,<br />

árubeszerzése 236 400 Ft!<br />

9. feladat:<br />

Számítsa ki a bevételt, ha az üzlet nyitókészlete 47 000 Ft, zárókészlete 51 300 Ft, árubeszerzése 314<br />

500 Ft, az üzletre érvényes átlagos haszonkulcs 130%!<br />

10. feladat:<br />

Számítsa ki a bevételt, ha az üzlet nyitókészlete 47 000 Ft, átlagos készlete 51 300 Ft, árubeszerzése<br />

314 500 Ft, az üzletre érvényes átlagos haszonkulcs 130%!<br />

11. feladat:<br />

Számítsa ki a bevételt, ha az üzlet nyitókészlete 23 500 Ft, zárókészlete 21 430 Ft, árubeszerzése 213<br />

400 Ft, az üzleti árrésszint 56%!<br />

12. feladat:<br />

Számítsa ki a bevételt, ha az üzlet nyitókészlete 23 500 Ft, átlagos készlete 21 430 Ft, árubeszerzése<br />

213 400 Ft, az üzleti árrésszint 56%!<br />

13. feladat:<br />

Számítsa ki a táblázat hiányzó adatait!<br />

Nyitókészlet<br />

(eFt)<br />

Zárókészlet<br />

(eFt)<br />

Átlagkészlet<br />

(eFt)<br />

Beszerzés<br />

(eFt)<br />

Elábé<br />

(eFt)<br />

Forgási sebesség<br />

1. 2. 3. 4. 5. 6. 7. 8. 9. 10.<br />

132 68 97 35 86 110 65 72<br />

138 137 61 107 92 115 74<br />

Összeállította: Ozsváth Kata - 2009 16<br />

68 76 72<br />

619 596 215 432 118 215 320 540<br />

592 115 468 189<br />

14. feladat:<br />

Számítsa ki a forgási sebesség mutatókat, ha a vendéglátó üzlet II. negyedévi átlagkészlete nettó<br />

beszerzési áron 800 eFt és az elábéja 3800 eFt!<br />

15. feladat:<br />

Hány napra elegendő az üzletben a készlet, ha éves szinten az anyagfelhasználás 4100 eFt volt, az<br />

átlagos készlet pedig 212 eFt volt?<br />

16. feladat:<br />

Hány napra elegendő az üzletben a készlet, ha éves szinten az anyagfelhasználás 6500 eFt volt, az<br />

átlagos készlet pedig 398 eFt volt?<br />

17. feladat:<br />

Hány napra elegendő az üzletben a készlet, ha éves szinten az anyagfelhasználás 6500 eFt volt, a<br />

január 1-jei készlet 390 e Ft, a december 31-i készlet pedig 398 eFt volt?

18. feladat:<br />

Hány napra elegendő az üzletben a készlet, ha a negyedév során az anyagfelhasználás 6500 eFt volt,<br />

az átlagos készlet pedig 398 eFt volt?<br />

19. feladat:<br />

Hányszor cserélődött a negyedév során az átlagos készlet, ha az üzlet anyagfelhasználása 316 eFt, a<br />

negyedéves átlagkészlete pedig 65 eFt volt?<br />

20. feladat:<br />

Hányszor cserélődött a negyedév során az átlagos készlet, ha az üzlet anyagfelhasználása 1342 eFt, a<br />

negyedéves átlagkészlete pedig 224 eFt volt?<br />

21. feladat:<br />

Hányszor cserélődött a negyedév során az átlagos készlet, ha az üzlet anyagfelhasználása 1342 eFt, a a<br />

január 1-jei készlete 200 eFt, a március 31-i készlete pedig 224 eFt volt?<br />

22. feladat:<br />

Hányszor cserélődött a hónap során az átlagos készlet, ha az üzlet anyagfelhasználása 1342 eFt, a havi<br />

átlagkészlete pedig 224 eFt volt?<br />

23. feladat:<br />

Milyen éves átlagkészlettel kell dolgoznia annak az üzletnek, amelynek anyagfelhasználása 3567 eFt,<br />

és a 17 napos forgásnapot tartani szeretné?<br />

24. feladat:<br />

Milyen éves átlagkészlettel kell dolgoznia annak az üzletnek, amelynek anyagfelhasználása 11 480<br />

eFt, és a 21 napos forgásnapot tartani szeretné?<br />

25. feladat:<br />

Mennyi a forgásnapok száma, ha a féléves időszak alatt az átlagkészlet kilencszer cserélődött le?<br />

26. feladat:<br />

Mennyi a forgási sebesség fordulatokban egy hónap alatt, ha a forgásnapok száma 17?<br />

27. feladat:<br />

Számítsa ki a táblázat hiányzó adatait!<br />

Időszak<br />

(nap)<br />

Elábé<br />

(eFt)<br />

Átlagkészlet<br />

(eFt)<br />

Nyitókészlet<br />

(eFt)<br />

Zárókészlet<br />

(eFt)<br />

Beszerzés<br />

(eFt)<br />

Forgási sebesség<br />

(fordulat)<br />

Forgási sebesség<br />

(nap)<br />

1. 2. 3. 4. 5. 6. 7. 8. 9. 10.<br />

30 90 180 360 90 30 90 180 360 180<br />

810 1600 2400 5670 387 390 978<br />

410 284 196 318<br />

Összeállította: Ozsváth Kata - 2009 17<br />

216 184 38 335 120<br />

234 43 126<br />

409<br />

6 6 19<br />

17,5 19

Forgási sebesség változása<br />

28. feladat:<br />

Számítsa ki a tervezett forgásnapok számát, ha a bázisidőszak készlete 21 napig elegendő, és a<br />

tervidőszakban 4%-os javulást várnak!<br />

29. feladat:<br />

Számítsa ki a 2009-re tervezett forgásnapok számát, ha a 2008. évi készlet 24 napig volt elegendő, és a<br />

tervidőszakban 4%-os javulást várnak!<br />

30. feladat:<br />

Számítsa ki a forgásnap dinamikus, tervfeladat és tervteljesítési viszonyszámát, ha az üzlet<br />

bázisidőszaki forgásnapjainak száma 23, a tervidőszakra ezt 19 napra akarták csökkenteni, a<br />

tényidőszak forgásnapja azonban 21 nap lett!<br />

31. feladat:<br />

Számítsa ki a forgásnap dinamikus, tervfeladat és tervteljesítési viszonyszámát, ha az üzlet I.<br />

negyedévi forgásnapjainak száma 24, amit a II. negyedévre 20 napra akartak csökkenteni, de a<br />

forgásnapok száma 22 nap lett!<br />

32. feladat:<br />

Számítsa ki a táblázat hiányzó adatait!<br />

Időszak: 180 nap Bázis Terv Tény<br />

Forgási sebesség<br />

(nap)<br />

Forgási sebesség<br />

(fordulat)<br />

33. feladat:<br />

Számítsa ki a táblázat hiányzó adatait!<br />

Összeállította: Ozsváth Kata - 2009 18<br />

Vd<br />

(%)<br />

Vtf<br />

(%)<br />

Vtt<br />

(%)<br />

24 22 99<br />

Időszak: 90 nap Bázis Terv Tény<br />

Forgási sebesség<br />

(nap)<br />

Forgási sebesség<br />

(fordulat)<br />

34. feladat:<br />

Számítsa ki a táblázat hiányzó adatait!<br />

Vd<br />

(%)<br />

Vtf<br />

(%)<br />

Vtt<br />

(%)<br />

4,5 104 102<br />

Időszak: 90 nap Bázis Terv Tény<br />

Átlagkészlet<br />

(eFt)<br />

Elábé<br />

(eFt)<br />

Forgási sebesség<br />

(nap)<br />

Forgási sebesség<br />

(fordulat)<br />

Vd<br />

(%)<br />

Vtf<br />

(%)<br />

Vtt<br />

(%)<br />

145 104 102<br />

19 108<br />

106

35. feladat:<br />

Számítsa ki a táblázat hiányzó adatait!<br />

Időszak: 90 nap Bázis Terv Tény<br />

Összeállította: Ozsváth Kata - 2009 19<br />

Vd<br />

(%)<br />

Vtf<br />

(%)<br />

Nettó bevétel (eFt) 102<br />

Elábé (eFt)<br />

Átlagkészlet (eFt) 482 104<br />

Forgási sebesség (nap) 21<br />

Forgási sebesség (fordulat) 20 103<br />

Haszonkulcs (%) 120<br />

Elábészínvonal (%) 48<br />

Árrésszínvonal (%) 53<br />

Vtt<br />

(%)