BAB 9 PELEBURAN (MERGER)

BAB 9 PELEBURAN (MERGER)

BAB 9 PELEBURAN (MERGER)

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

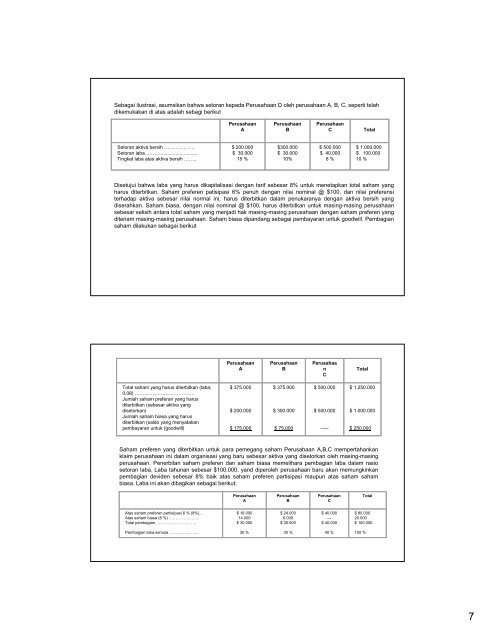

Sebagai ilustrasi, asumsikan bahwa setoran kepada Perusahaan D oleh perusahaan A, B, C, seperti telah<br />

dikemukakan di atas adalah sebagi berikut<br />

Perusahaan<br />

A<br />

Perusahaan<br />

B<br />

Perusahaan<br />

C<br />

Total<br />

Setoran aktiva bersih ……………….<br />

Setoran laba………............................<br />

Tingkat laba atas aktiva bersih ……..<br />

$ 200.000<br />

$ 30.000<br />

15 %<br />

$300.000<br />

$ 30.000<br />

10%<br />

$ 500.000<br />

$ 40.000<br />

8 %<br />

$ 1.000.000<br />

$ 100.000<br />

10 %<br />

Disetujui bahwa laba yang harus dikapitalisasi dengan tarif sebesar 8% untuk menetapkan total saham yang<br />

harus diterbitkan. Saham preferen patisipasi 6% penuh dengan nilai nominal @ $100, dan nilai preferensi<br />

terhadap aktiva sebesar nilai normal ini, harus diterbitkan dalam penukaranya dengan aktiva bersih yang<br />

diserahkan. Saham biasa, dengan nilai nominal @ $100, harus diterbitkan untuk masing-masing perusahaan<br />

sebesar selisih antara total saham yang menjadi hak masing-masing perusahaan dengan saham preferen yang<br />

diteriam masing-masing perusahaan. Saham biasa dipandang sebagai pembayaran untuk goodwill. Pembagian<br />

saham dilakukan sebagai berikut<br />

Perusahaan<br />

A<br />

Perusahaan<br />

B<br />

Perusahaa<br />

n<br />

C<br />

Total<br />

Total saham yang harus diterbitkan (laba;<br />

0,08) ……………………………….<br />

Jumlah saham preferan yang harus<br />

diterbitkan (sebesar aktiva yang<br />

disetorkan)<br />

Jumlah saham biasa yang harus<br />

diterbitkan (saldo yang menyatakan<br />

pembayaran untuk (goodwill)<br />

……………………………<br />

$ 375.000<br />

$ 200.000<br />

$ 175.000<br />

$ 375.000<br />

$ 300.000<br />

$ 75.000<br />

$ 500.000<br />

$ 500.000<br />

-----<br />

$ 1.250.000<br />

$ 1.000.000<br />

$ 250.000<br />

Saham preferen yang diterbitkan untuk para pemegang saham Perusahaan A,B,C mempertahankan<br />

klaim perusahaan ini dalam organisasi yang baru sebesar aktiva yang disetorkan oleh masing-masing<br />

perusahaan. Penerbitan saham preferen dan saham biasa memelihara pembagian laba dalam rasio<br />

setoran laba. Laba tahunan sebesar $100.000, yand diperoleh perusahaan baru akan memungkinkan<br />

pembagian deviden sebesar 8% baik atas saham preferen partisipasi maupun atas saham saham<br />

biasa. Laba ini akan dibagikan sebagai berikut;<br />

Perusahaan<br />

A<br />

Perusahaan<br />

B<br />

Perusahaan<br />

C<br />

Total<br />

Atas saham preferen partisipasi 6 % (8%)...<br />

Atas saham biasa (8 %) …………………..<br />

Total pembagian …………………………<br />

$ 16.000<br />

14.000<br />

$ 30.000<br />

$ 24.000<br />

6.000<br />

$ 30.000<br />

$ 40.000<br />

---<br />

$ 40.000<br />

$ 80.000<br />

20.000<br />

$ 100.000<br />

Pembagian laba semula ………………….<br />

30 %<br />

30 %<br />

40 %<br />

100 %<br />

7