Rasio Keuangan

Rasio Keuangan

Rasio Keuangan

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

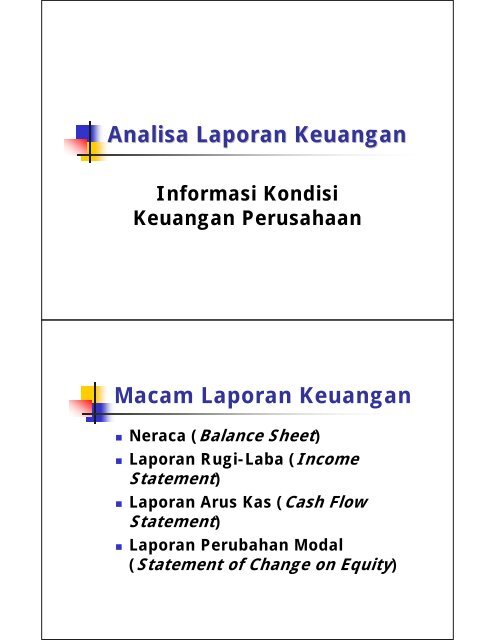

Analisa Laporan <strong>Keuangan</strong><br />

Informasi Kondisi<br />

<strong>Keuangan</strong> Perusahaan<br />

Macam Laporan <strong>Keuangan</strong><br />

• Neraca (Balance Sheet)<br />

• Laporan Rugi-Laba (Income<br />

Statement)<br />

• Laporan Arus Kas (Cash Flow<br />

Statement)<br />

• Laporan Perubahan Modal<br />

(Statement of Change on Equity)

Neraca (1)<br />

• Laporan yang menunjukkan kondisi<br />

keuangan pada satu waktu tertentu (mis.<br />

Tanggal 31 Desember 20xx)<br />

• Sisi kiri menunjukkan nilai aset/kekayayan<br />

perusahaan<br />

• Sisi kanan menunjukkan kewajiban/hutang<br />

dan modal pemegang saham<br />

Neraca (2)<br />

AKTIVA = KEWAJIBAN<br />

+<br />

MODAL SENDIRI<br />

Aktiva<br />

menunjukkan<br />

kekayaan<br />

perusahaan.<br />

Terdiri dari<br />

aktiva lancar<br />

dan aktiva<br />

tetap<br />

Kewajiban<br />

terdiri dari<br />

kewajiban<br />

lancar dan<br />

hutang jangka<br />

panjang<br />

Modal sendiri terdiri<br />

dari modal dari<br />

pemegang saham<br />

dan laba yang<br />

ditahan (laba yang<br />

tidak dibagikan<br />

kepada pemegang<br />

saham)

Beberapa Istilah Penting<br />

Dalam Neraca (1)<br />

• Aktiva Lancar: adalah aktiva yang<br />

berbentuk uang tunai atau bentuk lain yang<br />

dapat dikonversi menjadi uang tunai dalam<br />

jangka pendek (kurang dari 1 tahun)<br />

• Terdiri dari kas, piutang dagang, persediaan,<br />

surat-surat berharga<br />

• Aktiva Tetap: aktiva dalam bentuk<br />

bangunan, tanah, mesin<br />

Beberapa Istilah Penting<br />

Dalam Neraca (2)<br />

• Piutang Dagang: uang yang belum diterima<br />

perusahaan yang diperoleh dari penjualan secara<br />

kredit<br />

• Persediaan: sisa barang yang belum terjual<br />

• Hutang Lancar: total seluruh uang yang<br />

dipinjam oleh perusahaan yang jatuh tempo<br />

pembayarannya kurang dari 1 tahun<br />

• Hutang Dagang: total pinjaman perusahaan<br />

kepada pemasok

Beberapa Istilah Penting<br />

Dalam Neraca (3)<br />

• Hutang jangka panjang: total pinjaman<br />

perusahaan yang harus dilunasi dalam jangka<br />

waktu lebih dari 1 tahun<br />

• Modal pemegang saham: jumlah uang pemilik<br />

perusahaan (pemegang saham) baik dalam<br />

bentuk saham biasa maupun saham preferen.l<br />

• Laba ditahan: laba perusahaan yang tidak<br />

dibagikan kepada para pemegang saham<br />

Laporan Rugi Laba<br />

• Laporan yang berisi hasil operasional<br />

perusahaan dalam jangka waktu tertentu<br />

(mis. satu tahun)<br />

Pendapatan/<br />

Penjualan<br />

- Biaya = Laba

Beberapa Istilah Dalam<br />

Laporan Rugi-Laba<br />

(1)<br />

• Pendapatan: seluruh penjualan atau<br />

penghasilan perusahaan<br />

• Harga Pokok Penjualan (HPP): total<br />

harga/biaya yang dibayarkan untuk produk yang<br />

dijual<br />

• Laba kotor: pendapatan dikurangi HPP<br />

• Laba operasi(laba sebelum bunga dan<br />

pajak/EBIT): laba kotor dikurangi biaya operasi<br />

(mis. Biaya iklan, biaya pemasaran, biaya<br />

administrasi)<br />

Beberapa Istilah Dalam<br />

Laporan Rugi-Laba<br />

Laba(2)<br />

• Biaya bunga: biaya yang timbul karena hutang<br />

perusahaan<br />

• Laba sebelum pajak: laba sebelum bunga dan<br />

pajak dikurangi biaya bunga<br />

• Laba bersih: laba sebelum pajak dikurangi pajak<br />

(laba yang tersedia bagi para pemegang saham)<br />

• Dividen: bagian laba bersih yang dibagikan<br />

kepada pemegang saham<br />

• Laba ditahan: bagian laba bersih yang tidak<br />

dibagikan kepada pemegang saham

Analisis <strong>Rasio</strong> <strong>Keuangan</strong><br />

<strong>Rasio</strong> <strong>Keuangan</strong> (1)<br />

• <strong>Rasio</strong> adalah memperbandingkan suatu hal<br />

dengan hal lainnya sehingga dappat<br />

menunjukkan hubungan atau korelasi.<br />

• <strong>Rasio</strong> keuangan adalah memperbandingkan<br />

komponen-komponen yang ada dalam<br />

laporan keuangan perusahaan untuk<br />

mengetahui hubungan antar komponen dan<br />

mengetahui kondisi keuangan perusahaan

<strong>Rasio</strong> <strong>Keuangan</strong> (2)<br />

• <strong>Rasio</strong> keuangan dipergunakan<br />

untuk menjawab pertanyaan:<br />

Apakah Manajemen Perusahaan<br />

Telah Dapat Memaksimumkan<br />

Kemakmuran Pemegang Saham<br />

<strong>Rasio</strong> <strong>Keuangan</strong> (2)<br />

• Analisis rasio dapat dilakukan<br />

dengan cara:<br />

• Membandingkan dengan kondisi<br />

perusahaan di masa lalu (analisis<br />

historis/analisis tren)<br />

• Membandingkan dengan kondisi<br />

industri (benchmarking)<br />

• Membandingkan dengan pesaing<br />

utama atau pemimpin pasar<br />

(benchmarking)

Macam <strong>Rasio</strong> <strong>Keuangan</strong><br />

• <strong>Rasio</strong> Likuiditas<br />

• <strong>Rasio</strong> Efisiensi<br />

• <strong>Rasio</strong> Leverage/Pengungkit<br />

• <strong>Rasio</strong> Profitabilitas<br />

<strong>Rasio</strong> Likuiditas<br />

• <strong>Rasio</strong> yang mengukur kemampuan<br />

perusahaan dalam memenuhi<br />

kewajiban dalam jangka pendek<br />

(kurang satu tahun)<br />

• Macam rasio likuiditas<br />

• <strong>Rasio</strong> lancar (current ratio)<br />

• <strong>Rasio</strong> cepat (quick ratio)<br />

• <strong>Rasio</strong> kas (cash ratio)

<strong>Rasio</strong> Lancar =<br />

Aktiva Lancar<br />

Kewajiban Lancar<br />

<strong>Rasio</strong> Cepat<br />

=<br />

Aktiva Lancar − Persediaan<br />

Kewajiban Lancar<br />

<strong>Rasio</strong><br />

Kas<br />

=<br />

Kas + Surat Berharg<br />

a<br />

Kewajiban Lancar<br />

<strong>Rasio</strong> Efisiensi<br />

• <strong>Rasio</strong> yang mengukur kemampuan<br />

perusahaan untuk menggunakan<br />

aktiva secara efisien<br />

• Macam:<br />

• <strong>Rasio</strong> perputaran persediaan<br />

• <strong>Rasio</strong> periode persediaan<br />

• <strong>Rasio</strong> perputaran piutang dagang<br />

• <strong>Rasio</strong> periode penagihan piutang dagang<br />

• <strong>Rasio</strong> perputaran aktiva tetap<br />

• <strong>Rasio</strong> perputaran aktiva

Perputaran Persediaan =<br />

HPP<br />

Persediaan<br />

Periode<br />

Persediaan<br />

=<br />

360 hari<br />

Perputaran Persediaan<br />

Perputaran<br />

Piu tan g =<br />

Penjualan Kredit<br />

Piu tan g<br />

Periode<br />

Piu tan g =<br />

360 hari<br />

Perputaran Piu tan<br />

g

Perputaran Aktiva =<br />

Penjualan<br />

Total Aktiva<br />

Perputaran Aktiva Tetap =<br />

Penjualan<br />

Total<br />

Aktiva Tetap<br />

<strong>Rasio</strong> Leverage<br />

• <strong>Rasio</strong> yang mengukur penggunaan sumbersumber<br />

dana/modal perusahaan<br />

• <strong>Rasio</strong> ini juga dipakai untuk melihat tingkat<br />

resiko perusahaan<br />

• Macam:<br />

• <strong>Rasio</strong> hutang terhadap modal sendiri (RHTMS)<br />

• <strong>Rasio</strong> hutang terhadap aktiva (RHTA)<br />

• <strong>Rasio</strong> modal sendiri terhadap aktiva (RMSTA)

RHTA =<br />

Total Kewajiban<br />

Total Aktiva<br />

RMSTA =<br />

Modal<br />

Total<br />

Sendiri<br />

Aktiva<br />

RHTMS =<br />

Total Kewajiban<br />

Modal Sendiri<br />

<strong>Rasio</strong> Profitabilitas<br />

• <strong>Rasio</strong> yang mengukur kemampuan<br />

perusahaan dalam menghasilkan<br />

laba/keuntungan<br />

• Macam:<br />

• <strong>Rasio</strong> Laba Operasi (RLO)<br />

• <strong>Rasio</strong> Laba Bersih (RLB)<br />

• <strong>Rasio</strong> Laba atas Aktiva (ROA)<br />

• <strong>Rasio</strong> Laba atas Modal Sendiri (ROE)<br />

• <strong>Rasio</strong> Kelipatan Pembayaran Bunga (RKPB)<br />

• <strong>Rasio</strong> Laba Per Lembar Saham (EPS)<br />

• <strong>Rasio</strong> Dividen Per Lembar Saham (DPS)

RLO =<br />

RLB =<br />

Laba Operasi<br />

Penjualan<br />

Laba Bersih<br />

Penjualan<br />

ROA =<br />

Laba<br />

Total<br />

Bersih<br />

Aktiva<br />

ROE =<br />

Laba<br />

Modal<br />

Bersih<br />

Sendiri<br />

RKPB =<br />

Laba Operasi<br />

Biaya Bunga

EPS =<br />

DPS =<br />

Laba Bersih<br />

Jumlah Saham Beredar<br />

Total Deviden<br />

Jumlah Saham Beredar<br />

<strong>Rasio</strong> yang<br />

Dipertimbangkan Investor<br />

• <strong>Rasio</strong> Leverage<br />

• Untuk melihat aspek resiko<br />

• <strong>Rasio</strong> Profitabilitas<br />

• Untuk melihat aspek pengembalian<br />

investasi dan pertambahan<br />

kemakmuran<br />

• ROA<br />

• ROE<br />

• EPS<br />

• DPS