SATUAN ACARA PERKULIAHAN - SAP Gunadarma

SATUAN ACARA PERKULIAHAN - SAP Gunadarma

SATUAN ACARA PERKULIAHAN - SAP Gunadarma

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

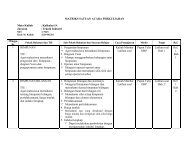

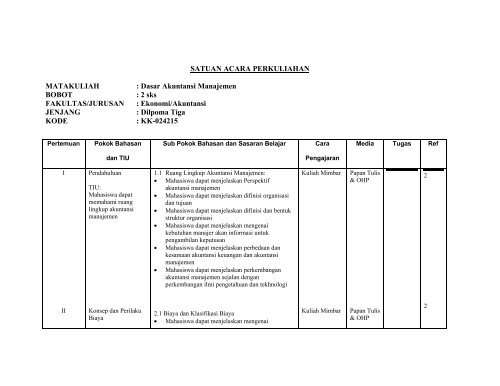

<strong>SATUAN</strong> <strong>ACARA</strong> <strong>PERKULIAHAN</strong>MATAKULIAHBOBOTFAKULTAS/JURUSANJENJANGKODE: Dasar Akuntansi Manajemen: 2 sks: Ekonomi/Akuntansi: Dilpoma Tiga: KK-024215PertemuanPokok BahasanSub Pokok Bahasan dan Sasaran BelajarCaraMedia Tugas Refdan TIUPengajaranIPendahuluanTIU:Mahasiswa dapatmemahami ruanglingkup akuntansimanajemen1.1 Ruang Lingkup Akuntansi Manajemen:• Mahasiswa dapat menjelaskan Perspektifakuntansi manajemen• Mahasiswa dapat menjelaskan difinisi organisasidan tujuan• Mahasiswa dapat menjelaskan difinisi dan bentukstruktur organisasi• Mahasiswa dapat menjelaskan mengenaikebutuhan manajer akan informasi untukpengambilan keputusan• Mahasiswa dapat menjelaskan perbedaan dankesamaan akuntansi keuangan dan akuntansimanajemen• Mahasiswa dapat menjelaskan perkembanganakuntansi manajemen sejalan denganperkembangan ilmi pengetahuan dan tekhnologiKuliah MimbarPapan Tulis& OHP2IIKonsep dan PerilakuBiaya2.1 Biaya dan Klasifikasi Biaya• Mahasiswa dapat menjelaskan mengenaiKuliah MimbarPapan Tulis& OHP2

TIU:Mahasiswa dapatmemahami klasifikasibiaya untukpengambilankeputusanpengertian biaya• Mahasiswa dapat menjelaskan klasifikasi biayabiayauntuk penentuan nilai persediaan• Mahasiswa dapat menjelaskan mengenaiklasifikasi biaya untuk pengambilan keputusan• Mahasiswa dapat menjelaskan mengenaiklasifikasi biaya untuk tujuan pengendalianIIIPola Perilaku BiayaTIU:Mahasiswa dapatmemahami pendekatanuntuk memisahkanbiaya variabel3.1 Klasifikasi Biaya menurut PerilakuMahasiswa dapat menjelaskan mengenai klasifikasibiaya menurut perilaku biaya3.2 Metode Pemisahan Biaya SemivariabelMahasiswa dapat menjelaskan metode yang digunakanuntuk memisahkan biaya semivariabel menjadi biayatetap dan biaya variabelKuliah MimbarPapan Tulis& OHP4IV & VMetode FullAbsorption Costing &Variable CostingTIU:Mahasiswa dapatmemahami konsepFull AbsorptionCosting dan VariableCosting4.1 Metode Full Absorption Costing dan VariableCosting• Mahasiswa dapat mendifinisi dan membedakanMetode Full Absorption Costing dan VariableCosting• Mahasiswa dapat menyusun format Laporan LabaRugi dengan Metode Full Absorption Costing danVariable Costing• Mahasiswa dapat mengaplikasikan kedua metodeuntuk ukuran biaya aktual• Mahasiswa dapat mengaplikasikan kedua metodeuntuk perusahaan yang menggunakan HargaPokok TaksiranKuliah MimbarPapan Tulis& OHP2

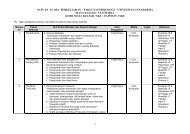

VICost-Profit-VolumeAnalysisTIU:Mahasiswa dapatmemahamipendekatan, analisissensitivitas dan asumsiModel biaya-laba danvolume5.1 Pendekatan Breakeven Point• Mahasiswa dapat menjelaskan beberapapendekatan dalam breakeven point• Mahasiswa dapat menggambarkan dalam grafiktitik breakeven point5.2 Analisis SensistivitasMahasiswa dapat menggunakan Model Biaya-laba-Volume dan Aplikasi5.3 Marjin PengamanMahasiswa dapat menjelaskan mengenai marjinpengamanKuliah MimbarPapan Tulis& OHP25.4 Analisis Titik Impas lebih dari Dua ProdukMahasiswa dapat menjelaskan pendekatan breakevenpoint untuk lebih dari dua produk besertaperhitungannya5.5 Asumsi Penggunaan Model Biaya-Laba-VolumeMahasiswa dapat menjelaskan asumsi-asumsi yangdigunakan dalam model analisis biaya-laba dan volumeVII & VIIIANALISIS BIAYADIFERENSIAL(KEPUTUSANJANGKA PENDEK)6.1 Model Diferensial• Menjelaskan difinisi pendapatan dan biayadiferensial• Menjelaskan model analisis biaya diferensialKuliah MimbarPapan Tulis& OHP2TIU:Mahasiswa dapatmelakukan analisisterhadap keputusankeputusanjangkapendek dalam6.2 Keputusan Jangka Pendek• Mahasiswa dapat melakukan analisis terhadapkeputusan menerima atau menolak pesana khusus• Mahasiswa dapat melakukan analisis terhadapkeputusan membeli atau membuat sendiri• Melakukan analisis terhadap keputusan

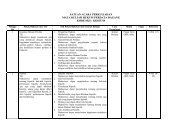

perusahaanpenghapusan lini produk atau wilayah pemasaran• Melakukan analisis terhadap keputusan pemilihanproduk• Mahasiswa dapat melakukan analisis terhadapkeputusan menjual atau memproses Lebih lanjutIXPENGANGGARANMODALTIU:Mahasiswa dapatmemahami arus kasdalam proyek danteknik penilaiankelayakan proyek7.1 Aliran Kas Proyek dan Resiko• Mahasiswa dapat menjelaskan: metode untukmengestimasi aliran kas untuk proyekpenggantian dan proyek baru• Mahasiswa dapat menjelaskan pengaruhinflasi terhadap analisis penganggaran kapital• Menjelaskan unsur resiko yang terdapat dalamkeputusan penganggaran kapital7.2 Teknik Penganggaran Kapital• Mahasiswa dapat menjelaskan teknik-teknikdalam penganggaran kapital• Mahasiswa dapat menjelaskan perbandinganantara metode NPV dan IRRKuliah MimbarPapan Tulis& OHP2XPENGANGGARANTIU:Mahasiswa dapatmemahami ruanglingkup dan prosedurpenyusunan anggaranperusahaan11.1 Ruang Lingkup Anggaran• Menjelaskan pengertian, tujuan, fungsi, jenisorganisasi dan proses penyusunan anggaran• Mahasiswa dapat menjelaskan pengertian danproses penyusunan anggaran komprehensif11.2 Proses Penyusunan Anggaran Komprehensif• Mahasiswa dapat menjelaskan teknik untukperamalan penjualan• Menjelaskan prosedur penyusunan anggaranpenjualan, produksi, bahan baku, tenaga kerja,Kuliah MimbarPapan Tulis& OHP3

REFERENSI:1. Mulyadi, ”Akuntansi Manajemen”, Yogyakarta: YKPN, 19952. Ray H. Garrison., “Akuntansi Manajemen Jilid I dan II”, Jakarta: PenerbitErlanggan, 19913. Matz Uzri, “Akuntansi Biaya Jilid II”, Jakarta” Penerbit Erlanggan, 19914. Mulyadi, “Akuntansi Biaya”, Yogyakarta: YKPN, 19935. Supriyono, ”Akuntansi Biaya dan Akuntansi Manajemen untuk Teknologi Majudan Globalisasi”, Yogyakarta: BPFE, 1994