Il processo media mobile (MA)

Il processo media mobile (MA)

Il processo media mobile (MA)

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Il</strong> <strong>processo</strong> <strong>media</strong> <strong>mobile</strong> (<strong>MA</strong>)<br />

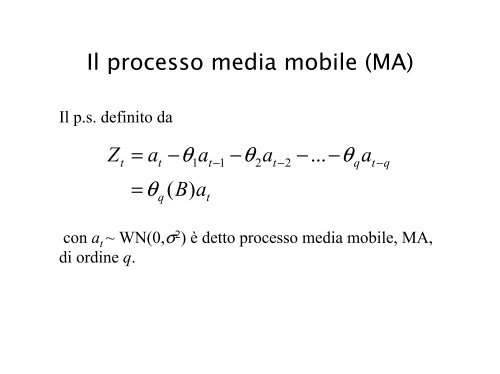

<strong>Il</strong> p.s. definito da<br />

Z<br />

t<br />

= at<br />

−θ1at<br />

−1<br />

−θ<br />

2at<br />

−2<br />

−...<br />

−θ<br />

qat<br />

−q<br />

= θ ( B)<br />

a<br />

q<br />

t<br />

con a t ~ WN(0,σ 2 ) è detto <strong>processo</strong> <strong>media</strong> <strong>mobile</strong>, <strong>MA</strong>,<br />

di ordine q.

2<br />

0<br />

-2<br />

4<br />

2<br />

0<br />

-2<br />

θ =0.9<br />

t<br />

<strong>Il</strong> <strong>processo</strong> <strong>MA</strong>(1)<br />

2<br />

Z θ at = WN(<br />

0,<br />

σ )<br />

= at<br />

− 1at−1 0 20 40 60 80 100 120 140 160 180 200<br />

θ =-0.9<br />

0 20 40 60 80 100 120 140 160 180 200

Momenti di <strong>MA</strong>(1)<br />

;<br />

0<br />

)<br />

(<br />

)<br />

(<br />

)<br />

(<br />

)<br />

( 1<br />

1<br />

1<br />

1<br />

=<br />

−<br />

=<br />

−<br />

= −<br />

− t<br />

t<br />

t<br />

t<br />

t<br />

a<br />

E<br />

a<br />

E<br />

a<br />

a<br />

E<br />

Z<br />

E θ<br />

θ<br />

2<br />

2<br />

2<br />

1<br />

2<br />

1<br />

1<br />

1<br />

2<br />

2<br />

1<br />

2<br />

1<br />

1<br />

1<br />

2<br />

2<br />

1<br />

1<br />

2<br />

)<br />

1<br />

(<br />

]<br />

[<br />

]<br />

[<br />

2<br />

]<br />

[<br />

]<br />

2<br />

[<br />

]<br />

)<br />

[(<br />

)<br />

(<br />

)<br />

0<br />

(<br />

σ<br />

θ<br />

θ<br />

θ<br />

θ<br />

θ<br />

θ<br />

γ<br />

+<br />

=<br />

=<br />

+<br />

−<br />

=<br />

+<br />

−<br />

=<br />

=<br />

−<br />

=<br />

=<br />

−<br />

−<br />

−<br />

−<br />

−<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

a<br />

E<br />

a<br />

a<br />

E<br />

a<br />

E<br />

a<br />

a<br />

a<br />

a<br />

E<br />

a<br />

a<br />

E<br />

Z<br />

E<br />

⎩<br />

⎨<br />

⎧<br />

=<br />

=<br />

−<br />

=<br />

=<br />

+<br />

−<br />

−<br />

=<br />

=<br />

−<br />

−<br />

=<br />

=<br />

−<br />

+<br />

−<br />

+<br />

−<br />

−<br />

+<br />

+<br />

−<br />

+<br />

+<br />

−<br />

+<br />

,...<br />

4<br />

,<br />

3<br />

,<br />

2<br />

0<br />

1<br />

]<br />

[<br />

)]<br />

)(<br />

[(<br />

)<br />

(<br />

)<br />

(<br />

2<br />

1<br />

1<br />

1<br />

2<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

k<br />

k<br />

a<br />

a<br />

a<br />

a<br />

a<br />

a<br />

a<br />

a<br />

E<br />

a<br />

a<br />

a<br />

a<br />

E<br />

Z<br />

Z<br />

E<br />

k<br />

k<br />

t<br />

t<br />

k<br />

t<br />

t<br />

k<br />

t<br />

t<br />

k<br />

t<br />

t<br />

k<br />

t<br />

k<br />

t<br />

t<br />

t<br />

k<br />

t<br />

t<br />

σ<br />

θ<br />

θ<br />

θ<br />

θ<br />

θ<br />

θ<br />

γ

Funzioni di autocorrelazione di <strong>MA</strong>(1)<br />

ACF<br />

PACF<br />

⎧ θ1<br />

⎪−<br />

2<br />

ρ(<br />

k) = ⎨ 1+<br />

θ1<br />

⎪<br />

⎩0<br />

φ<br />

kk<br />

−θ<br />

( 1−θ<br />

)<br />

k 2<br />

1 1 = 2(<br />

k + 1)<br />

1−θ<br />

1<br />

k<br />

k<br />

= 1<br />

=<br />

2,<br />

3,<br />

4,...

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

ACF<br />

ACF e PACF di <strong>MA</strong>(1)<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22<br />

PACF<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Proprietà di <strong>MA</strong>(1)<br />

• Stazionarietà: il <strong>processo</strong> <strong>MA</strong>(1) è sempre (debolmente)<br />

stazionario, infatti i momenti non dipendono da t.<br />

• Invertibilità: il <strong>processo</strong> <strong>MA</strong>(1) è invertibile se, e solo se,<br />

|θ 1| < 1, infatti esprimendo il <strong>processo</strong> nella forma<br />

Z t=(1 – θ 1B)a t<br />

solo se |θ 1| < 1, l’espansione<br />

(1 – θB) -1 =1 + θB + θ 2 B 2 + θ 3 Β 3 + ...<br />

converge, e<br />

(1 + θB + θ 2 B 2 + θ 3 Β 3 + ...)Z t = a t ;<br />

Z t + θ Z t-1 + θ 2 Z t-2 + θ 3 Z t-3 + ... = a t ;<br />

Z t = – θ Z t-1 – θ 2 Z t-2 – θ 3 Z t-3 – ... + a t .

E(<br />

Z ) =<br />

t<br />

Momenti di <strong>MA</strong>(q)<br />

0;<br />

2<br />

2 2 2<br />

γ ( 0)<br />

= E ( Zt<br />

) = ( 1+<br />

θ1<br />

+ ... θ q ) σ<br />

γ<br />

⎧ 2<br />

⎪σ<br />

= ⎨<br />

⎪<br />

⎩0<br />

q<br />

k<br />

∑− ( k)<br />

j=<br />

0<br />

θ jθ<br />

j+<br />

k<br />

k<br />

k<br />

=<br />

=<br />

1,<br />

2,...,<br />

q<br />

q + 1,<br />

q +<br />

Dimostrare per esercizio.<br />

2,...

Proprietà di <strong>MA</strong>(q)<br />

• Stazionarietà: il <strong>processo</strong> <strong>MA</strong>(q) è sempre (debolmente)<br />

stazionario, infatti i momenti non dipendono da t.<br />

• Invertibilità: il <strong>processo</strong> <strong>MA</strong>(q) è invertibile se, e solo se,<br />

le radici dell’equazione caratteristica in B<br />

θ(B) = 1 – θ1B –… –θq Bq = 0<br />

sono tutte esterne al cerchio unitario; infatti le q radici<br />

permettono di fattorizzare θ(B) nel prodotto di q termini<br />

−1<br />

−1<br />

θ<br />

( B) = ( 1−<br />

r1<br />

B)(<br />

1−<br />

r2<br />

B)<br />

K(<br />

1−<br />

rq<br />

B)<br />

quindi l’espansione θ −1 (B) converge, se l’espansione di<br />

ciascun (1 – r i -1 B) -1 converge, e ciò avviene se ciascuna<br />

radice r i è, in modulo, maggiore dell’unità.<br />

−1

<strong>Il</strong> <strong>processo</strong> autoregressivo (AR)<br />

<strong>Il</strong> p.s. definito da<br />

Z φ ... +<br />

t<br />

= 1Zt<br />

−1<br />

+ φ2Z<br />

t−2<br />

+ + φqZ<br />

t−<br />

p<br />

o equivalentemente da<br />

φ<br />

( B ) Z =<br />

p<br />

t<br />

con a t ~ WN(0,σ 2 ) è detto <strong>processo</strong> autoregressivo, AR,<br />

di ordine p.<br />

a<br />

t<br />

a<br />

t

7.5<br />

5.0<br />

2.5<br />

0.0<br />

-2.5<br />

φ=0.9<br />

t<br />

= 1Zt<br />

−1<br />

<strong>Il</strong> <strong>processo</strong> AR(1)<br />

2<br />

Z φ + a at = WN(<br />

0,<br />

σ )<br />

t<br />

0 20 40 60 80 100 120 140 160 180 200<br />

5.0 φ=-0.9<br />

2.5<br />

0.0<br />

-2.5<br />

-5.0<br />

0 20 40 60 80 100 120 140 160 180 200

Momenti di AR(1)<br />

Per |φ 1| < 1 :<br />

;<br />

0<br />

...<br />

)<br />

(<br />

)<br />

(<br />

)<br />

(<br />

]<br />

)<br />

1<br />

[(<br />

)<br />

(<br />

2<br />

2<br />

1<br />

1<br />

1<br />

1<br />

1<br />

=<br />

+<br />

+<br />

+<br />

=<br />

=<br />

−<br />

=<br />

−<br />

−<br />

−<br />

t<br />

t<br />

t<br />

t<br />

t<br />

a<br />

E<br />

a<br />

E<br />

a<br />

E<br />

a<br />

B<br />

E<br />

Z<br />

E<br />

φ<br />

φ<br />

φ<br />

)<br />

1<br />

(<br />

)<br />

0<br />

(<br />

)<br />

(<br />

)<br />

(<br />

]<br />

)<br />

[(<br />

)<br />

(<br />

)<br />

0<br />

(<br />

2<br />

1<br />

2<br />

2<br />

2<br />

1<br />

2<br />

2<br />

1<br />

2<br />

1<br />

2<br />

1<br />

1<br />

2<br />

φ<br />

σ<br />

σ<br />

γ<br />

φ<br />

φ<br />

φ<br />

γ<br />

−<br />

=<br />

=<br />

+<br />

=<br />

+<br />

=<br />

=<br />

+<br />

=<br />

=<br />

−<br />

−<br />

t<br />

t<br />

t<br />

t<br />

t<br />

a<br />

E<br />

Z<br />

E<br />

a<br />

Z<br />

E<br />

Z<br />

E

[ ]<br />

2<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

)<br />

0<br />

(<br />

)<br />

(<br />

)<br />

(<br />

)<br />

(<br />

)<br />

(<br />

)<br />

1<br />

(<br />

σ<br />

φ<br />

φ<br />

γ<br />

φ<br />

φ<br />

φ<br />

γ<br />

−<br />

=<br />

=<br />

=<br />

Ε<br />

+<br />

Ε<br />

=<br />

=<br />

+<br />

Ε<br />

=<br />

Ε<br />

=<br />

−<br />

−<br />

−<br />

−<br />

−<br />

−<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

a<br />

Z<br />

Z<br />

Z<br />

Z<br />

a<br />

Z<br />

Z<br />

Z<br />

.<br />

[ ]<br />

2<br />

1<br />

2<br />

1<br />

1<br />

2<br />

2<br />

1<br />

1<br />

2<br />

1<br />

1<br />

2<br />

1<br />

)<br />

1<br />

(<br />

)<br />

(<br />

)<br />

(<br />

)<br />

(<br />

(<br />

)<br />

(<br />

)<br />

2<br />

(<br />

σ<br />

φ<br />

φ<br />

γ<br />

φ<br />

φ<br />

φ<br />

γ<br />

−<br />

=<br />

=<br />

=<br />

Ε<br />

+<br />

Ε<br />

=<br />

=<br />

+<br />

Ε<br />

=<br />

Ε<br />

=<br />

−<br />

−<br />

−<br />

−<br />

−<br />

−<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

t<br />

a<br />

Z<br />

Z<br />

Z<br />

Z<br />

a<br />

Z<br />

Z<br />

Z<br />

2<br />

1<br />

1<br />

1<br />

)<br />

( σ<br />

φ<br />

φ<br />

γ<br />

−<br />

=<br />

k<br />

k

Funzioni di autocorrelazione di AR(1)<br />

ACF<br />

PACF<br />

ρ ( = φ<br />

φ<br />

kk<br />

k<br />

k) 1<br />

⎧φ1<br />

= ⎨<br />

⎩ 0<br />

k<br />

k<br />

=<br />

= 1<br />

2,<br />

3,...

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

ACF<br />

ACF e PACF di AR(1)<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22<br />

PACF<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Proprietà di AR(1)<br />

• Invertibilità: il <strong>processo</strong> AR(1) è sempre invertibile, perché<br />

funzione del proprio passato sommata ad un WN.<br />

• Stazionarietà: il <strong>processo</strong> AR(1) è stazionario se, e solo se,<br />

|φ 1| < 1, infatti la varianza del <strong>processo</strong><br />

γ ( 0)<br />

2<br />

σ<br />

=<br />

1−<br />

φ<br />

è infinita (per φ 1 = 1 il <strong>processo</strong> è un random walk).<br />

2<br />

1

Proprietà di AR(p)<br />

• Invertibilità: il <strong>processo</strong> AR(p) è sempre invertibile, perché<br />

funzione del proprio passato sommata ad un WN.<br />

• Stazionarietà: il <strong>processo</strong> AR(p) è stazionario se, e solo se,<br />

le radici dell’equazione caratteristica φ p(B) = 0 sono esterne<br />

al cerchio unitario.

Momenti di un AR(p) stazionario<br />

E(<br />

Z ) =<br />

t<br />

0;<br />

γ ( 0)<br />

= φ γ ( 1)<br />

+ φ γ ( 2)<br />

+ ... + φ γ ( p)<br />

+ σ<br />

1<br />

2<br />

γ 2 p<br />

( k) = φ1γ<br />

( k −1)<br />

+ φ γ ( k − 2)<br />

+ ... + φ γ ( k − p)<br />

ρ k) = φ ρ(<br />

k −1)<br />

+ φ ρ(<br />

k − 2)<br />

+ ... + φ pρ ( k −<br />

φkk<br />

( 1<br />

2<br />

⎧≠<br />

0<br />

⎨<br />

⎩=<br />

0<br />

k<br />

(Equazioni di Yule-Walker)<br />

k<br />

=<br />

=<br />

1,<br />

2,...,<br />

p + 1,<br />

p<br />

+<br />

p<br />

2,...<br />

p<br />

2<br />

p)