Oggetto: Regolamento IMU Imposta municipale ... - Comune di Nola

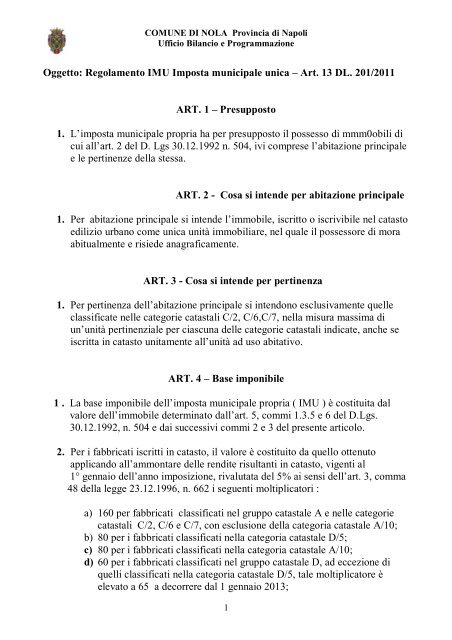

Oggetto: Regolamento IMU Imposta municipale ... - Comune di Nola

Oggetto: Regolamento IMU Imposta municipale ... - Comune di Nola

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

COMUNE DI NOLA Provincia <strong>di</strong> Napoli<br />

Ufficio Bilancio e Programmazione<br />

<strong>Oggetto</strong>: <strong>Regolamento</strong> <strong>IMU</strong> <strong>Imposta</strong> <strong>municipale</strong> unica – Art. 13 DL. 201/2011<br />

ART. 1 – Presupposto<br />

1. L’imposta <strong>municipale</strong> propria ha per presupposto il possesso <strong>di</strong> mmm0obili <strong>di</strong><br />

cui all’art. 2 del D. Lgs 30.12.1992 n. 504, ivi comprese l’abitazione principale<br />

e le pertinenze della stessa.<br />

ART. 2 - Cosa si intende per abitazione principale<br />

1. Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto<br />

e<strong>di</strong>lizio urbano come unica unità immobiliare, nel quale il possessore <strong>di</strong> mora<br />

abitualmente e risiede anagraficamente.<br />

ART. 3 - Cosa si intende per pertinenza<br />

1. Per pertinenza dell’abitazione principale si intendono esclusivamente quelle<br />

classificate nelle categorie catastali C/2, C/6,C/7, nella misura massima <strong>di</strong><br />

un’unità pertinenziale per ciascuna delle categorie catastali in<strong>di</strong>cate, anche se<br />

iscritta in catasto unitamente all’unità ad uso abitativo.<br />

ART. 4 – Base imponibile<br />

1 . La base imponibile dell’imposta <strong>municipale</strong> propria ( <strong>IMU</strong> ) è costituita dal<br />

valore dell’immobile determinato dall’art. 5, commi 1.3.5 e 6 del D.Lgs.<br />

30.12.1992, n. 504 e dai successivi commi 2 e 3 del presente articolo.<br />

2. Per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto<br />

applicando all’ammontare delle ren<strong>di</strong>te risultanti in catasto, vigenti al<br />

1° gennaio dell’anno imposizione, rivalutata del 5% ai sensi dell’art. 3, comma<br />

48 della legge 23.12.1996, n. 662 i seguenti moltiplicatori :<br />

a) 160 per fabbricati classificati nel gruppo catastale A e nelle categorie<br />

catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10;<br />

b) 80 per i fabbricati classificati nella categoria catastale D/5;<br />

c) 80 per i fabbricati classificati nella categoria catastale A/10;<br />

d) 60 per i fabbricati classificati nel gruppo catastale D, ad eccezione <strong>di</strong><br />

quelli classificati nella categoria catastale D/5, tale moltiplicatore è<br />

elevato a 65 a decorrere dal 1 gennaio 2013;<br />

1

COMUNE DI NOLA Provincia <strong>di</strong> Napoli<br />

Ufficio Bilancio e Programmazione<br />

e) 55 per i fabbricati classificati nella categoria catastale C/:<br />

FABBRICATI<br />

CATEGORIA CATASTALE BASE IMPONIBILE<br />

A (Tranne A/10) C/2, C/16,C/17 ( RC + 5% ) x 160<br />

A/10 ( RC + 5% ) x 80<br />

B C/3, C/4, C/5 ( RC + 5% ) x 140<br />

C/1 ( RC + 5% ) x 55<br />

D<br />

( RC + 5% ) x 60 solo per 2012<br />

tranne D/5<br />

( RC + 5% ) x 65 (2013- 2014)<br />

D/5 ( RC + 5% ) x 80<br />

ART. 5 - TERRENI AGRICOLI<br />

1. Per i terreni agricoli, il valore è costituito da quello ottenuto applicando<br />

all’ammontar del red<strong>di</strong>to domenicale risultante in catasto, vigente al 1°<br />

gennaio dell’anno <strong>di</strong> imposizione, rivalutato del 25% ai sensi dell’art.3,<br />

comma 51, della L. 23.12.996, n. 662, un moltiplicatore pari a 130.<br />

2. Per i coltivatori <strong>di</strong>retti e gli impren<strong>di</strong>tori agricoli professionali inseriti<br />

nella previdenza agricola il moltiplicatore è pari a 110.<br />

TERRENI COLTIVATI<br />

CONTRIBUENTE Base imponibile<br />

Coltivatori <strong>di</strong>retti e impren<strong>di</strong>tori<br />

(RD + 25%) x 110<br />

professionali iscritti alla previdenza agricola<br />

Diversi dai precedenti (RD + 25%) x 130<br />

ART. 6 – DETRAZIONI<br />

1. Dall’imposta dovuta per l’unità immobiliare a<strong>di</strong>bita ad abitazione<br />

principale del soggetto passivo e per le relative pertinenze, si<br />

detraggono, fino a concorrenza del suo ammontare, euro 200 rapportati<br />

al periodo dell’anno durante il quale si protrae tale destinazione.<br />

2

COMUNE DI NOLA Provincia <strong>di</strong> Napoli<br />

Ufficio Bilancio e Programmazione<br />

2. Se l’unità immobiliare è a<strong>di</strong>bita ad abitazione <strong>di</strong> più soggetti passivi, la<br />

detrazione spetta a ciascuno <strong>di</strong> essi proporzionalmente alla quota per la<br />

quale la destinazione medesima si verifica.<br />

3. Per gli anni 2012 e 2013 la detrazione prevista dal primo periodo è<br />

maggiorata <strong>di</strong> 50 euro per ciascun figlio <strong>di</strong> età non superiore a 26 anni,<br />

purché <strong>di</strong>morante abitualmente e residente anagraficamente nell’unità<br />

immobiliare a<strong>di</strong>bita ad abitazione principale. L’importo complessivo<br />

della maggiorazione, al netto della detrazione <strong>di</strong> base, non può superare<br />

l’importo massimo <strong>di</strong> euro 400.<br />

4. A tutte le unità immobiliari assimilate all’abitazione principale, alle<br />

quali si applica l’aliquota ridotta dello 0,4% si applica anche la<br />

detrazione <strong>di</strong> imposta.<br />

L’elenco comprende :<br />

a) Unità immobiliari nella quale il contribuente <strong>di</strong>mora<br />

abitualmente e risiede anagraficamente;<br />

b) Unità immobiliari appartenenti alla coop. E<strong>di</strong>lizie a proprietà<br />

in<strong>di</strong>visa a<strong>di</strong>bite ad abitazione principale dei soci assegnatari<br />

c) Alloggi regolarmente assegnati dagli IACP.<br />

d) Fabbricati non locati, <strong>di</strong> anziani o <strong>di</strong>sabili residenti in istituti <strong>di</strong><br />

ricovero permanenti.<br />

ART. 7 – ESENZIONI<br />

1. Sono esenti dall’imposta gli immobili dello Stato, nonché quelli<br />

posseduti, nel proprio territorio, dalle regioni, dalle province, dai comuni,<br />

dalle comunità montane, dai consorzi fra detti enti, ove non soppressi,<br />

dagli enti del servizio nazionale sanitario, destinati esclusivamente ai<br />

compiti istituzionali.<br />

2. Sono esenti dall’imposta gli immobili posseduti dagli enti non<br />

commerciali purché destinati esclusivamente allo svolgimento <strong>di</strong> attività,<br />

assistenziali, previdenziali, sanitarie, <strong>di</strong>dattiche, ricettive,<br />

culturali,ricreative e sportive, che non abbiano esclusivamente natura<br />

commerciale ( art. 39 D.L. n. 223/2006 ) nonché delle attività <strong>di</strong> cui<br />

all’art. 16, lettera a), della L. n. 222 del 20.05.1985 ( attività <strong>di</strong>rette<br />

all’esercizio del culto, alla cura delle anime, alla formazione del clero e<br />

dei religiosi e all’educazione cristiana ).<br />

3

COMUNE DI NOLA Provincia <strong>di</strong> Napoli<br />

Ufficio Bilancio e Programmazione<br />

ART. 8 – VERSAMENTI<br />

1. L’imposta deve essere corrisposta in due rate <strong>di</strong> pari importo scaduti<br />

(la prima) il 16 giugno e (la seconda) il 16 <strong>di</strong>cembre.<br />

2. Il contribuente può provvedere al versamento dell’imposta<br />

complessivamente dovuta in unica soluzione annuale, da corrispondere<br />

entro il 16 giugno.<br />

3. Il versamento deve essere effettuato esclusivamente tramite F 24.<br />

ART. 9 – ACCERTAMENTI E SANZIONI<br />

1. Gli avvisi <strong>di</strong> accertamento e d’ufficio devono essere notificati, a pena <strong>di</strong><br />

decadenza, entro il 31 <strong>di</strong>cembre del quinto anno successivo a quello in<br />

cui la <strong>di</strong>chiarazione o il versamento sono stati, o avrebbero dovuto,<br />

essere eseguiti.<br />

2. L’emesso, insufficiente o tar<strong>di</strong>vo versamento è sanzionato con la<br />

maggiorazione del 30% dell’imposta, mentre l’infedele <strong>di</strong>chiarazione<br />

del 50% e l’omissione <strong>di</strong>chiarativa del 100%.<br />

3. Le attività <strong>di</strong> accertamento e riscossione dell’imposta erariale sono<br />

svolte dal <strong>Comune</strong> al quale spettano le maggiori somme derivanti dallo<br />

svolgimento delle suddette attività o titolo <strong>di</strong> imposta, interesse e<br />

sanzioni.<br />

ART. 10 - RIMBORSI<br />

1. I rimborsi possono essere richiesti dal contribuente entro il termine <strong>di</strong><br />

cinque anni dal versamento, ovvero da quello in cui è stato accertatoli<br />

<strong>di</strong>ritto alla restituzione .<br />

2. L’ufficio comunale tributi dovrà effettuare il rimborso entro 180 giorni<br />

dalla data <strong>di</strong> presentazione dell’istanza.<br />

4