Soluzione esercizi metodo per commesse e varianze

Soluzione esercizi metodo per commesse e varianze

Soluzione esercizi metodo per commesse e varianze

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

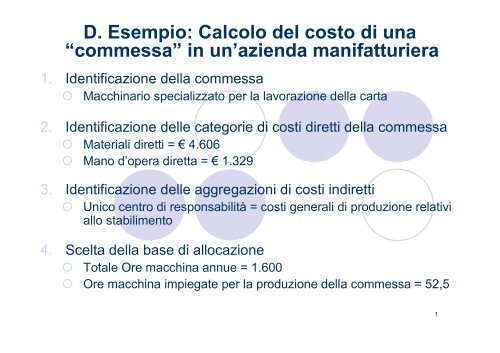

D. Esempio: Calcolo del costo di una<br />

“commessa” in un’azienda manifatturiera<br />

1. Identificazione della commessa<br />

Macchinario specializzato <strong>per</strong> la lavorazione della carta<br />

2. Identificazione delle categorie di costi diretti della commessa<br />

Materiali diretti = € 4.606<br />

Mano d’o<strong>per</strong>a diretta = € 1.329<br />

3. Identificazione delle aggregazioni di costi indiretti<br />

Unico centro di responsabilità = costi generali di produzione relativi<br />

allo stabilimento<br />

4. Scelta della base di allocazione<br />

Totale Ore macchina annue = 1.600<br />

Ore macchina impiegate <strong>per</strong> la produzione della commessa = 52,5<br />

1

D. Esempio: Calcolo del costo di una “commessa”<br />

in un’azienda manifatturiera<br />

5. Calcolo del coefficiente unitario di ciascuna<br />

base di allocazione impiegata <strong>per</strong> allocare i<br />

costi indiretti alla commessa<br />

Costi generali = € 128.000<br />

Coefficiente = € 128.000/1.600h =€ 80 <strong>per</strong> ora macchina<br />

6. Assegnazione dei costi all’oggetto sommando<br />

tutti i costi diretti e tutti i costi indiretti<br />

Costi diretti di produzione = € 5.935 +<br />

Costi indiretti di produzione (€ 80x 52,5h) = € 4.200<br />

€ 10.135<br />

2

L’analisi delle <strong>varianze</strong> a supporto<br />

del controllo di gestione<br />

Corso di “Governo e gestione delle <strong>per</strong>formance d’impresa”<br />

A.A. 2011/12<br />

Prof.ssa Michela Magliacani<br />

michela.magliacani@unipv.it<br />

3

A. Varianza nel costo delle materie prime<br />

(“VARm”)

Esercizio 4<br />

Il forno “Sweet s.r.l.” produce esclusivamente torte di mele<br />

(un solo tipo). In sede di programmazione effettua le seguenti<br />

previsioni <strong>per</strong> il mese di gennaio:<br />

volume della produzione nel mese di gennaio: 100 torte;<br />

quantità standard di marmellata <strong>per</strong> ottenere una torta (consumo<br />

unitario standard): 0,2 kg;<br />

prezzo standard unitario della marmellata: € 2.<br />

Il primo febbraio rileva le seguenti informazioni consuntive:<br />

volume della produzione effettiva nel mese di gennaio: 110 torte;<br />

quantità effettiva di marmellata <strong>per</strong> ottenere una torta (consumo<br />

unitario effettivo): 0,3 kg;<br />

prezzo effettivo unitario della marmellata: € 1.<br />

Determinare la varianza nel costo della marmellata.<br />

5

<strong>Soluzione</strong><br />

Volume standard di produzione x consumo unitario<br />

standard x psm =<br />

100 u. x 0,2 kg x € 2 = € 40<br />

Volume effettivo di produzione x consumo unitario<br />

effettivo x pem =<br />

110 u. x 0,3 Kg x € 1 = € 33<br />

La varianza nel costo della marmellata è =<br />

€ 40 – € 33 = € 7<br />

6

Esercizio 5<br />

Calcolare la varianza nel costo delle materie prime<br />

sapendo che:<br />

psm = 12 €/Kg<br />

Qsm = Kg 800<br />

pem = 12,5 €/Kg<br />

Qem = Kg 820<br />

7

VARM = CSM – CEM<br />

(12 €/Kg x Kg 800) - (12,5 €/Kg x Kg 820) =<br />

€ 9.600 - € 10.250 = - € 650 varianza sfavorevole<br />

VARPM = Kg 800 x (0,5 €/Kg) = - € 400<br />

VARQM = 12 €/Kg x (20 Kg) = - € 240<br />

VARPM + VARQM VARM<br />

(- € 400) + (- € 240) = - € 640<br />

VARCM = pm x Qm = - [|0,5 €/Kg | x |20 Kg|] = - |€<br />

10|<br />

VARM = VARPM +VARQM+VARCM<br />

8

p<br />

12,5<br />

12<br />

Rappresentazione grafica 1<br />

Varianza di prezzo<br />

= (400)<br />

Δ p<br />

Δ q<br />

Δ p<br />

Varianza di quantità +<br />

congiunta = (€ 250)<br />

800 820 Q<br />

9

p<br />

12,5<br />

12<br />

0<br />

Rappresentazione grafica 2<br />

Varianza di prezzo +<br />

congiunta = (€ 410)<br />

Δ p<br />

800<br />

Δ q<br />

820<br />

Δ p<br />

Varianza di quantità<br />

= (€ 240)<br />

10

B. Varianza nel costo della<br />

mano d’o<strong>per</strong>a diretta (“VARmd”)

Esercizio 6<br />

L’azienda “Idea s.p.a.” produce un solo modello di lampade da<br />

scrivania. In sede di programmazione vengono effettuate le seguenti<br />

previsioni <strong>per</strong> il mese di settembre:<br />

volume della produzione prevista <strong>per</strong> il mese di settembre: 200<br />

lampade;<br />

ore standard necessarie <strong>per</strong> produrre una lampada: 1,5 ore;<br />

salario standard orario: € 8<br />

Il primo ottobre vengono rilevate le seguenti informazioni consuntive:<br />

volume della produzione effettiva nel mese di settembre: 205<br />

lampade;<br />

ore effettive <strong>per</strong> produrre una lampada: 1,2 ore;<br />

salario orario effettivo: € 7<br />

Determinare la varianza nel costo della mano d’o<strong>per</strong>a diretta.<br />

12

<strong>Soluzione</strong><br />

Volume standard di produzione x tempo standard<br />

unitario di md x psmd =<br />

200 n. x 1,5 hs x € 8 = € 2.400<br />

Volume effettivo di produzione x tempo effettivo<br />

unitario di md x pemd =<br />

205 n. x 1,2 hs x € 7 = € 1.722<br />

VARmd = € 2.400 – € 1.722 = € 678<br />

13

C. Varianza nel costo dei servizi tecnici<br />

(“VARGS”)<br />

i. Costi fissi<br />

(SGTf: Spese generali tecniche fisse)<br />

ii. Costi semi-fissi<br />

(SGTf: Spese generali tecniche fisse e<br />

SGTv: Spese generali tecniche<br />

variabili)

Esercizio 7<br />

SGT fisse al volume standard di produzione = € 2.750<br />

Volume standard di produzione mensile = 2.000 unità<br />

Calcolare la varianza di volume qualora:<br />

1. Qp = 1.800 unità<br />

2. Qp = 2.200 unità<br />

Rappresentare graficamente i risultati ottenuti<br />

Rappresentare l’incidenza unitaria delle Spese generali tecniche<br />

fisse al valore effettivo di produzione (inc. unit. SGT fisse “teorica”)<br />

sull’asse delle y<br />

Rappresentare le quantità sull’asse delle x<br />

15

Qp = 1.800 unità<br />

<strong>Soluzione</strong><br />

€ 2.750 x (1.800/2000)u. = € 2.475<br />

Varianza di volume: € 2.750 - € 2.475 = € 275 <br />

“Costo di inattività”<br />

Incidenza unitaria delle SGTf =<br />

€ 2.750/1.800 u.= 1,527 €/u<br />

16

Qp = 2.200 unità<br />

<strong>Soluzione</strong><br />

€ 2.750 x (2.200/2000) u. = € 3.025<br />

Varianza di volume: € 2750 - € 3025 = - € 275 <br />

“Bonifico di su<strong>per</strong>produzione”<br />

Inc. unitaria delle SGTf =<br />

€ 2750/2.200 = 1,25<br />

17

Inc.<br />

unitaria<br />

delle<br />

SGTf<br />

1,527<br />

1,375<br />

1,25<br />

Rappresentazione grafica<br />

Inc. unitaria “teorica”<br />

delle SGT fisse<br />

Costo di<br />

inattività<br />

Bonifico di<br />

su<strong>per</strong> - produzione<br />

Inc. unitaria “rettificata”<br />

delle SGT fisse<br />

0 1.800 Qs 2.200 Q<br />

=<br />

2.000<br />

18

ii. Costi semi-fissi<br />

(spese generali tecniche fisse e variabili)<br />

La varianza globale nel costo dei servizi è data<br />

dalla sommatoria fra la varianza di volume e la<br />

varianza di spesa =<br />

VARGS = VARV + VARS<br />

Per illustrare graficamente tale varianza si ricorre<br />

alla rappresentazione, in uno stesso piano<br />

cartesiano, delle SGT autorizzate attraverso il<br />

budget fisso ed il budget flessibile<br />

19

Esercizio 8<br />

Volume standard di produzione = 2.000 unità<br />

Volume effettivo di produzione = 90% VN<br />

SGT = € 12.800<br />

SGT fisse = € 2.750<br />

SGT effettive = € 12.050<br />

Determinare la varianza globale nel costo dei servizi e<br />

rappresentare graficamente i risultati ottenuti<br />

(rappresentare le SGT sull’asse delle y e le Q sull’asse delle x)<br />

20

<strong>Soluzione</strong><br />

Volume effettivo di produzione = 1.800 unità<br />

SABF = (€ 12.800/2.000 u.) x 1.800 u.= € 11.520<br />

SABFL = € 2.750 + (€ 10.050/2.000 u.) x 1.800 u. = € 11.795<br />

VARV = € 11.520 - € 11.795 = - € 275<br />

VARS = € 11.795 - € 12.050 = - € 255<br />

VARGS = - € 275 - € 255 = - € 530<br />

21

SGT €<br />

12.800<br />

12.050<br />

11.795<br />

11.520<br />

2.750 <br />

0<br />

VARS<br />

VARV<br />

Rappresentazione grafica<br />

<br />

C<br />

B<br />

A<br />

1.800<br />

2.000<br />

Retta relativa al<br />

Budget fisso<br />

VARGS<br />

Retta relativa<br />

al Budget flessibile<br />

Q<br />

22

Esercizio 9<br />

Si calcoli la varianza globale dei ricavi e le relative <strong>varianze</strong> elementari:<br />

Prezzo unitario di Volume di vendita<br />

Ricavi<br />

vendita (€)<br />

(unità)<br />

(€)<br />

Budget 14 3.000 42.000<br />

Consuntivo 13,9 2.500 34.750<br />

Varianza nei ricavi 7.250<br />

<strong>Soluzione</strong><br />

Varianza di volume di vendita = (3.000 x 14) – (2.500 x 14) = € 7.000<br />

Varianza di prezzo di vendita = (2.500 x 14) – (2.500 x 13,9) = € 250<br />

Varianza di volume (€ 7.000) + Varianza di prezzo (€ 250) = Varianza totale (€ 7.250)<br />

23

Prodotti<br />

Esercizio 10<br />

Mix di budget<br />

Unità di<br />

prodotto<br />

% mix<br />

standard<br />

Prezzo<br />

unitario<br />

standard<br />

(€)<br />

Ricavi a<br />

budget<br />

Tricicli 200 33,3 10 2.000<br />

Trenini elettrici 300 50,0 8 2.400<br />

Cavalli a dondolo 100 16,7 12 1.200<br />

totale 600 100 5.600<br />

Prodotti<br />

Mix consuntivo<br />

Unità di<br />

prodotto<br />

% mix<br />

effettivo<br />

Prezzo<br />

unitario<br />

effettivo<br />

(€)<br />

(€)<br />

Ricavi<br />

effettivi<br />

Tricicli 300 50,0 10 3.000<br />

Trenini elettrici 250 41,7 9 2.250<br />

Cavalli a dondolo 50 8,3 13 650<br />

totale 600 100 5.900<br />

Varianza globale nei ricavi? - € 300<br />

(€)<br />

24

Prodotti Varianza di volume (€)<br />

(g) =<br />

(Σa x b x c) – (Σd x b x c)<br />

Varianze elementari?<br />

Varianza di mix (€)<br />

(h) =<br />

(Σd x b x c) – (Σd x e x c)<br />

Varianza di prezzo (€)<br />

(i) =<br />

(Σd x e x c) – (Σd x e x f)<br />

Varianza nei<br />

ricavi (€)<br />

(v) = (g) +<br />

(h) + (i)<br />

Tricicli - 2000 – 3000 = - 1.000 3000 – 3000= 0 -1.000<br />

Trenini<br />

elettrici<br />

- 2.400 – 2.000 = 400 2.000 – 2250 = - 250 150<br />

Cavalli a<br />

dondolo<br />

- 1.200 – 600 = 600 600 - 650 = - 50 550<br />

totale - - - 300 -300<br />

25