Il comparto automobilistico e la Fiat - Relazione Socio-Economica e ...

Il comparto automobilistico e la Fiat - Relazione Socio-Economica e ...

Il comparto automobilistico e la Fiat - Relazione Socio-Economica e ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

70<br />

I SETTORI PRODUTTIVI<br />

2.3 IL COMPARTO AUTOMOBILISTICO E LA FIAT<br />

LO SCENARIO INTERNAZIONALE<br />

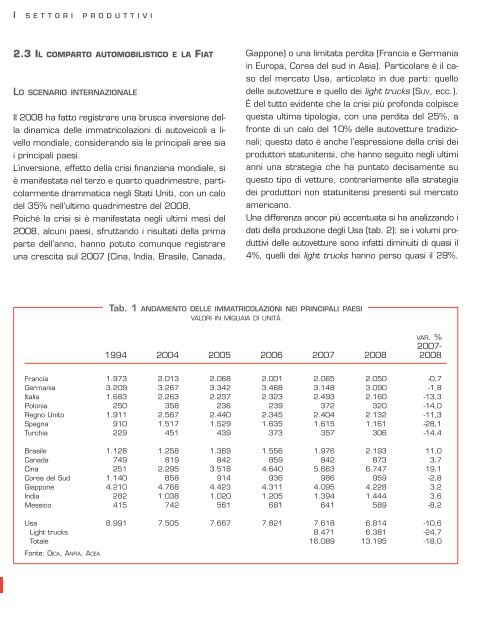

<strong>Il</strong> 2008 ha fatto registrare una brusca inversione del<strong>la</strong><br />

dinamica delle immatrico<strong>la</strong>zioni di autoveicoli a livello<br />

mondiale, considerando sia le principali aree sia<br />

i principali paesi.<br />

L’inversione, effetto del<strong>la</strong> crisi finanziaria mondiale, si<br />

è manifestata nel terzo e quarto quadrimestre, partico<strong>la</strong>rmente<br />

drammatica negli Stati Uniti, con un calo<br />

del 35% nell’ultimo quadrimestre del 2008.<br />

Poiché <strong>la</strong> crisi si è manifestata negli ultimi mesi del<br />

2008, alcuni paesi, sfruttando i risultati del<strong>la</strong> prima<br />

parte dell’anno, hanno potuto comunque registrare<br />

una crescita sul 2007 (Cina, India, Brasile, Canada,<br />

Giappone) o una limitata perdita (Francia e Germania<br />

in Europa, Corea del sud in Asia). Partico<strong>la</strong>re è il caso<br />

del mercato Usa, artico<strong>la</strong>to in due parti: quello<br />

delle autovetture e quello dei light trucks (SUV, ecc.).<br />

È del tutto evidente che <strong>la</strong> crisi più profonda colpisce<br />

questa ultima tipologia, con una perdita del 25%, a<br />

fronte di un calo del 10% delle autovetture tradizionali;<br />

questo dato è anche l’espressione del<strong>la</strong> crisi dei<br />

produttori statunitensi, che hanno seguito negli ultimi<br />

anni una strategia che ha puntato decisamente su<br />

questo tipo di vetture, contrariamente al<strong>la</strong> strategia<br />

dei produttori non statunitensi presenti sul mercato<br />

americano.<br />

Una differenza ancor più accentuata si ha analizzando i<br />

dati del<strong>la</strong> produzione degli Usa (tab. 2): se i volumi produttivi<br />

delle autovetture sono infatti diminuiti di quasi il<br />

4%, quelli dei light trucks hanno perso quasi il 29%.<br />

Tab. 1 ANDAMENTO DELLE IMMATRICOLAZIONI NEI PRINCIPALI PAESI<br />

VALORI IN MIGLIAIA DI UNITÀ<br />

VAR. %<br />

2007-<br />

1994 2004 2005 2006 2007 2008 2008<br />

Francia 1.973 2.013 2.068 2.001 2.065 2.050 -0,7<br />

Germania 3.209 3.267 3.342 3.468 3.148 3.090 -1,8<br />

Italia 1.683 2.263 2.237 2.323 2.493 2.160 -13,3<br />

Polonia 250 358 236 239 372 320 -14,0<br />

Regno Unito 1.911 2.567 2.440 2.345 2.404 2.132 -11,3<br />

Spagna 910 1.517 1.529 1.635 1.615 1.161 -28,1<br />

Turchia 229 451 439 373 357 306 -14,4<br />

Brasile 1.128 1.258 1.369 1.556 1.976 2.193 11,0<br />

Canada 749 819 842 859 842 873 3,7<br />

Cina 251 2.295 3.518 4.640 5.663 6.747 19,1<br />

Corea del Sud 1.140 858 914 936 986 959 -2,8<br />

Giappone 4.210 4.768 4.423 4.311 4.095 4.228 3,2<br />

India 282 1.038 1.020 1.205 1.394 1.444 3,6<br />

Messico 415 742 561 681 641 589 -8,2<br />

Usa 8.991 7.505 7.667 7.821 7.618 6.814 -10,6<br />

Light trucks 8.471 6.381 -24,7<br />

Totale<br />

Fonte: OICA, ANFIA, ACEA<br />

16.089 13.195 -18,0

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

Tab. 2 ANDAMENTO DELLA PRODUZIONE NEI PRINCIPALI PAESI<br />

VALORI IN MIGLIAIA DI UNITÀ<br />

VAR. %<br />

2007-<br />

1994 2004 2005 2006 2007 2008 2008<br />

Francia 3.175 3.227 3.113 2.723 2.554 2.146 -16,0<br />

Germania 4.093 5.192 5.350 5.399 5.709 5.532 -3,1<br />

Italia 1.349 833 726 893 910 659 -27,6<br />

Polonia 326 307 522 632 695 840 20,9<br />

Regno Unito 1.467 1.647 1.596 1.442 1.535 1.447 -5,7<br />

Spagna 1.821 2.403 2.098 2.079 2.196 1744 -20,6<br />

Turchia 213 447 454 546 635 622 -2,0<br />

Brasile 1.249 1.756 1.931 2.092 2.388 2.561 7,2<br />

Canada 1.216 1.335 1.356 1.428 1.342 1.195 -11,0<br />

Cina 250 2.286 3.524 4.706 6.381 6.729 5,4<br />

Corea del Sud 1.806 3.123 3.357 3.489 3.723 3.450 -7,3<br />

Giappone 7.802 8.720 8.268 9.755 9.945 9.916 -0,3<br />

India 298 1.178 1.172 1.473 1.708 1.740 1,9<br />

Messico 857 903 990 1.098 1.209 1.388 14,8<br />

Usa 6.601 4.229 4.321 4.366 3.924 3.776 -3,8<br />

Light trucks 6.549 4.680 -28,5<br />

Totale<br />

Fonte: OICA, ANFIA, ACEA<br />

10.473 8.456 -19,3<br />

Tab. 3 QUOTE DI MERCATO IN EUROPA DEI PRINCIPALI COSTRUTTORI<br />

VAR. % QUOTA %<br />

2007 2008 2007-2008 2007 2008<br />

Volkswagen 2.879.753 2.761.275 -4,1 19,5 20,4<br />

Giapponesi 2.103.632 1.880.054 -10,6 14,2 13,9<br />

PSA 1.942.348 1.765.282 -9,1 13,1 13,0<br />

Ford 1.608.727 1.470.575 -8,6 10,9 10,8<br />

GM OPEL 1.502.685 1.286.011 -14,4 10,2 9,5<br />

Renault 1.143.598 1.123.776 -1,7 7,7 8,3<br />

<strong>Fiat</strong> 1.192.210 1.120.686 -6,0 8,1 8,3<br />

Daimler 806.143 771.247 -4,3 5,5 5,7<br />

BMW 833.648 803.829 -3,6 5,6 5,9<br />

Coreane 490.228 433.017 -11,7 3,3 3,2<br />

MG Rover 287 159 -44,6 0,0 0,0<br />

Altre 273.537 141.940 -48,1 1,9 1,0<br />

Totale<br />

Fonte: ACEA<br />

14.776.796 13.557.851 -8,2 100,0 100,0<br />

71

72<br />

I SETTORI PRODUTTIVI<br />

I paesi che hanno aumentato le vendite nel 2008<br />

hanno anche mediamente aumentato <strong>la</strong> produzione o<br />

l’hanno ridotta meno degli altri paesi (Brasile, Cina,<br />

India), con l’eccezione del<strong>la</strong> Polonia dove il mercato<br />

ha perso il 14% ma <strong>la</strong> produzione è aumentata di<br />

ben il 21% 1 ; al contrario, alcuni dei paesi dove le vendite<br />

sono diminuite maggiormente hanno fatto registrare<br />

anche<br />

Per il gruppo <strong>Fiat</strong>, il 2008 è un significativo<br />

stato un anno a due velocità: a calo del<strong>la</strong> produzione,<br />

come<br />

una bril<strong>la</strong>nte performance regi-<br />

l’Italia, <strong>la</strong> Franstrata<br />

nei primi nove mesi ha cia e <strong>la</strong> Spa-<br />

fatto da contraltare un diffuso gna.<br />

In termini di<br />

calo nel quarto trimestre, a<br />

quote di mer-<br />

causa del repentino mutamento<br />

cato in Europa<br />

del quadro economico<br />

dei singoli produttori<br />

(intesi<br />

come gruppi), il passaggio dal 2007 al 2008 non ha<br />

significativamente modificato <strong>la</strong> gerarchia (Tab. 3),<br />

ma è interessante analizzare il differente tasso di variazione:<br />

se in media il mercato europeo ha visto un<br />

calo dell’8,3%, tra i costruttori generalisti quelli che<br />

hanno perso meno sono stati Volkswagen (-4,1%),<br />

Renault (-1,7%) e <strong>Fiat</strong> (-6%), mentre tra gli specialisti<br />

<strong>la</strong> BMW ha ceduto il 3,6%, contro il 4,3% del<strong>la</strong><br />

Daimler; pesante è stato invece il calo del<strong>la</strong> GM, con<br />

un -14%.<br />

IL GRUPPO FIAT<br />

<strong>Il</strong> 2008 è stato un anno difficile perché caratterizzato<br />

da due velocità: a una bril<strong>la</strong>nte performance registrata<br />

da tutte le attività nei primi nove mesi (il risultato<br />

del<strong>la</strong> gestione ordinaria rappresenta – secondo<br />

Marchionne – “il migliore nel<strong>la</strong> storia dell’azienda”) ha<br />

fatto da contraltare un diffuso calo nel quarto trimestre,<br />

a causa del repentino mutamento del quadro<br />

economico.<br />

Al 31 dicembre 2008 i dipendenti del gruppo erano<br />

198.348, in aumento di circa 13.000 unità rispetto<br />

al 2007.<br />

In Italia, l’aumento dell’attività produttiva registrata<br />

nel<strong>la</strong> prima parte dell’anno ha consentito di trasformare<br />

a tempo indeterminato circa 900 contratti a<br />

termine e di inserire circa 370 giovani con contratto<br />

di apprendistato professionalizzante. Per contro, per<br />

gestire <strong>la</strong> situazione di calo dei volumi nel<strong>la</strong> seconda<br />

parte dell’anno si è provveduto a una riduzione dei<br />

turni settimanali di <strong>la</strong>voro, del numero dei dipendenti<br />

con contratti a termine e dei <strong>la</strong>voratori con contratto<br />

di somministrazione <strong>la</strong>voro, e si è fatto ampio ricorso<br />

al<strong>la</strong> cassa integrazione guadagni ordinaria. Una situazione<br />

analoga ha riguardato anche gli impianti all’estero.<br />

I risultati del gruppo al 31 dicembre 2008 (Tab. 4)<br />

vedono i ricavi netti pari a 59.380 milioni di euro, in<br />

aumento dell’1,5% rispetto al 2007. La performance<br />

positiva del primo semestre (+10,9%) è stata seguita<br />

da un rallentamento del<strong>la</strong> domanda nel terzo<br />

trimestre e da un calo nei volumi sempre più significativo<br />

negli ultimi mesi del 2008.<br />

<strong>Il</strong> risultato del<strong>la</strong> gestione ordinaria del gruppo, pari a<br />

3.362 milioni di euro, è migliorato del 4% rispetto al<br />

2007 e il margine sui ricavi, del 5,7%, è in aumento<br />

rispetto al 5,5% dell’anno precedente. Su questo<br />

ha inciso il forte contributo di CNH e di Iveco, che<br />

hanno più che compensato il calo dei margini di altri<br />

settori.<br />

Nel 2008 i business dell’automobile, con ricavi di<br />

29.380 milioni di euro, hanno realizzato una lieve<br />

crescita (+1,3%) nei confronti dell’anno precedente.<br />

<strong>Fiat</strong> Group Automobiles ha confermato i ricavi del<br />

2007 (+0,5%), compensando il calo dei volumi<br />

1 È sicuramente un effetto del tipo di vetture prodotte nel paese, auto dei segmenti A, come <strong>Fiat</strong> Panda e 500, oppure <strong>la</strong> Chevrolet Matiz, che<br />

hanno avuto un notevole successo di mercato nell’anno scorso.

(-3,6%) con migliori prezzi e con l’incremento del fatturato<br />

verso le joint-venture, mentre una crescita significativa<br />

è stata conseguita da Maserati, i cui ricavi<br />

sono aumentati del 18,9%, e da Ferrari (+15,2%).<br />

I ricavi di CNH sono stati pari a 12.723 milioni di euro,<br />

in crescita del 7,4% rispetto al 2007, per effetto<br />

del continuo, forte incremento delle vendite nel<br />

<strong>comparto</strong> delle macchine per l’agricoltura, che hanno<br />

ampiamente compensato <strong>la</strong> contrazione delle vendite<br />

di macchine per le costruzioni.<br />

Nel 2008, Iveco ha conseguito ricavi per 10.768 milioni<br />

di euro, in diminuzione del 3,8% rispetto all’anno<br />

precedente, principalmente per effetto dei minori volumi<br />

di vendita in Europa. L’andamento è stato invece<br />

molto positivo in America Latina (+21,6%) dove, peraltro,<br />

<strong>la</strong> forte crescita conseguita nei primi nove mesi<br />

dell’anno (+42%) è stata seguita da una caduta<br />

nell’ultimo trimestre, quando gli effetti del<strong>la</strong> crisi finanziaria<br />

hanno cominciato a influenzare il mercato<br />

brasiliano.<br />

I ricavi dei componenti e sistemi di produzione sono<br />

aumentati del 3,1% principalmente per effetto delle<br />

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

Tab. 4 INDICATORI ECONOMICO-FINANZIARI DEL GRUPPO FIAT<br />

VALORI IN MILIONI DI EURO<br />

1990* 2000 2001 2002 2003 2004 2005 2006 2007 2008<br />

Fatturato 57.209 57.555 58.006 55.649 47.271 45.637 46.544 51.832 58.529 59.380<br />

Risultato operativo 2.136 855 318 -762 -510 -585 2.215 2.061 3.152 2.972<br />

Utile netto n.d. 578 -791 -4.263 -1.948 -1.579 1.420 1.151 2.054 1.721<br />

Autofinanziamento 5.081 3.630 2.089 -1.649 421 620 3.555 3.136 3.878 3.604<br />

Investimenti 4.210 3.236 3.438 2.771 2.011 2.112 2.636 4.312 3.985 5.263<br />

Ricerca e sviluppo 2.250 1.725 1.817 1.748 1.747 1.791 1.558 1.598 1.741 1.986<br />

Posizione<br />

finanziaria netta 570 -6.467 -6.035 -3.780 -3.028 -4.961 -2.868 -231 1.764 -4.821<br />

Dipendenti (unità) 303.238 223.953 198.764 186.492 162.237 161.066 173.695 173.726 185.227 198.348<br />

% su fatturato<br />

Risultato operativo 3,7 1,5 0,5 -1,4 -1,1 -1,3 4,8 4,0 5,4 5,0<br />

Autofinanziamento 8,9 6,3 3,6 -3,0 0,9 1,4 7,6 6,1 6,6 6,1<br />

Ricerca e sviluppo 3,9 3,0 3,1 3,1 3,7 3,9 3,3 3,1 3,0 3,3<br />

Investimenti<br />

* Valori in miliardi di lire.<br />

7,4 5,6 5,9 5,0 4,3 4,6 5,7 8,3 6,8 8,9<br />

variazioni dell’area di consolidamento di Magneti Marelli<br />

(+8,9% a valori assoluti, ma in linea con il 2007<br />

a condizioni omogenee) e di Teksid (+3% a condizioni<br />

omogenee). Comau ha registrato un aumento del<br />

3,1%, mentre FPT Powertrain Technologies ha chiuso<br />

l’anno con una flessione dell’1,1% rispetto all’anno<br />

precedente. La positiva performance del primo semestre<br />

2008 (+15,3%) è stata annul<strong>la</strong>ta dal<strong>la</strong> brusca<br />

contrazione negli ultimi mesi dell’anno. Le vendite<br />

verso terzi e joint-venture hanno costituito il 22%<br />

dei ricavi (24% nel 2007).<br />

Le criticità degli ultimi mesi del 2008 sono continuate<br />

anche nei primi mesi del 2009, quando i ricavi sono<br />

complessivamente diminuiti del 25,3% rispetto all’analogo<br />

trimestre del 2008 e tutti gli indicatori di<br />

redditività sono negativi.<br />

Per quanto riguarda i ricavi, il calo maggiore è quello<br />

di Iveco, con -48,7%, seguito dai componenti e sistemi<br />

di produzione, che hanno registrato una riduzione<br />

del 37,2%; sono andati meglio i settori delle macchine<br />

per l’agricoltura e le costruzioni (CNH) con un calo<br />

del 12,7% e <strong>Fiat</strong> Group Automobiles (FGA), con -18%.<br />

73

74<br />

I SETTORI PRODUTTIVI<br />

Tab. 5 BILANCIO ANNUALE DEI SETTORI FIAT<br />

VALORI IN MILIONI DI EURO E VARIAZIONI %<br />

RICAVI NETTI VARIAZIONI %<br />

2005 2006 2007 2008 2004- 2005- 2006- 2007-<br />

2005 2006 2007 2008<br />

Automobili (<strong>Fiat</strong> Auto) 19.533 23.702 26.812 26.937 -1,6 21,3 13,1 0,5<br />

Veicoli industriali (Iveco) 8.483 9.136 11.196 10.768 7,2 7,7 22,5 -3,8<br />

Macchine per agricoltura e<br />

costruzioni (CNH) 10.212 10.527 11.843 12.723 6,0 3,1 12,5 7,4<br />

<strong>Fiat</strong> Powertrain Technologies 4.520 6.145 7.075 7.000 15,1 -1,1<br />

Ferrari-Maserati 1.822 1.966 2.362 2.746 25,6 7,9 20,1 16,3<br />

Prodotti metallurgici (Teksid) 1036 979 783 837 7,8 -5,5 -20,0 6,9<br />

Componenti (Magneti Marelli) 4.033 4.455 5.000 5.447 18,4 10,5 12,2 8,9<br />

Mezzi e sistemi prod.<br />

(Comau/Pico) 1.573 1.280 1.089 1.123 -25,4 -18,6 -14,9 3,1<br />

Holding, diverse ed elisioni* -4.668 -6.358 -7.631 -8.201 104,5 36,2 20,0 7,5<br />

Totale di gruppo 46.544 51.832 58.529 59.380 -4,0 11,4 12,9 1,5<br />

RISULTATO GESTIONE ORDINARIA ROS* %<br />

2005 2006 2007 2008 2005 2006 2007 2008<br />

Automobili (<strong>Fiat</strong> Auto) -281 291 803 691 -1,4 3,1 2,4 1,7<br />

Veicoli industriali (Iveco)<br />

Macchine per agricoltura e<br />

332 546 813 838 3,9 6,2 7,2 7,2<br />

costruzioni (CNH) 698 737 990 1.122 6,8 5,6 8,0 9,0<br />

<strong>Fiat</strong> Powertrain Technologies 109 168 271 166 2,4 1,7 3,6 2,3<br />

Ferrari-Maserati 72 150 290 411 4,0 7,6 12,2 15,0<br />

Prodotti metallurgici (Teksid) 45 56 47 41 4,3 2,7 6,0 5,9<br />

Componenti (Magneti Marelli)<br />

Mezzi e sistemi prod.<br />

162 190 214 174 4,0 3,9 4,2 1,7<br />

(Comau/Pico) 42 -66 -23 21 2,7 -21,3 -3,0 0,0<br />

Holding, diverse ed elisioni** -179 -121 -172 -102 - - 0,2 1,6<br />

Totale di gruppo<br />

* ROS: utili/fatturato.<br />

1.000 1.951 3.233 3.362 2,1 4,0 5,4 5,0<br />

** Le attività del settore editoria e comunicazione sono confluite nel raggruppamento “altre attività”.<br />

Fonte: www.fiatgroup.com<br />

FIAT-CHRYSLER-OPEL<br />

<strong>Il</strong> consistente calo del<strong>la</strong> produzione statunitense di vetture e l’altrettanto significativa caduta delle vendite sono<br />

anche il risultato di modelli di business sbagliati da parte dei costruttori, che hanno puntato su modelli di<br />

vetture di grandi dimensioni ed elevato consumo in un mercato fortemente drogato da incentivi, che ha creato<br />

l’illusione che potesse continuare a espandersi indefinitamente secondo <strong>la</strong> struttura tradizionale. L’ingente<br />

perdita di quota di mercato delle Big Three (a metà degli anni novanta ancora del 75%, a fine 2008 sotto<br />

il 50%) si è acuita con i recenti aumenti del costo del petrolio, che hanno evidenziato <strong>la</strong> limitata efficienza<br />

energetica delle vetture prodotte.

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

È probabile che in futuro non si tratterà di tornare ai volumi passati, ma di vendere meno con maggiore redditività.<br />

<strong>Il</strong> ridimensionamento dei volumi di vendita e <strong>la</strong> necessità di ridurre il numero di marchi e modelli richiedono<br />

una ristrutturazione profonda. La necessità di intervento governativo è accentuata dal fatto che si<br />

tratta dell’industria con il più elevato moltiplicatore occupazionale.<br />

Nello specifico, Chrysler, secondo <strong>la</strong> Viability Determination del governo Usa del 30 marzo 2008, si è trovata<br />

ad affrontare cinque sfide chiave, <strong>la</strong> cui soluzione <strong>Fiat</strong> ha dovuto impostare per chiudere l’accordo: <strong>la</strong> sca<strong>la</strong><br />

produttiva troppo limitata per poter investire a sufficienza in R&S; <strong>la</strong> qualità nettamente inferiore ai concorrenti;<br />

il mix di prodotto inadeguato rispetto ai modelli di piccole dimensioni e con consumi più efficienti; il<br />

processo produttivo, debole sotto il profilo di architetture comuni e impianti flessibili; <strong>la</strong> concentrazione geografica<br />

nel mercato Usa.<br />

<strong>Il</strong> governo Usa ha ritenuto che l’unica soluzione per Chrysler fosse di trovare un partner, per non fallire, individuato<br />

in <strong>Fiat</strong>.<br />

Ciò che l’amministrazione Usa chiedeva ai due partner era di presentare entro il 30 aprile un piano che: riducesse<br />

il debito Chrysler a un livello sostenibile; negoziasse ulteriori concessioni dai sindacati, dalle banche<br />

e dagli obbligazionisti; dimostrasse in dettaglio <strong>la</strong> propria affidabilità e <strong>la</strong> possibilità di restituire i prestiti governativi;<br />

confermasse che l’ulteriore finanziamento di sei miliardi di dol<strong>la</strong>ri fosse sufficiente.<br />

L’accordo, annunciato il 30 aprile, prevede un’alleanza strategica globale: <strong>Fiat</strong> fornirà a Chrysler diritti re<strong>la</strong>tivi<br />

a diverse piattaforme, tecnologie e modelli, nonché servizi di management, cooperazione e assistenza nelle<br />

principali aree di attività di Chrysler, quali gli acquisti e <strong>la</strong> distribuzione a livello internazionale; <strong>Fiat</strong> riceverà una<br />

quota del 20% del capitale di Chrysler. L’operazione sarà effettuata tramite <strong>la</strong> cessione accelerata sostanzialmente<br />

di tutti i beni di Chrysler a una NewCo in base a determinate previsioni del<strong>la</strong> legge fallimentare<br />

statunitense (US Bankruptcy Code); Chrysler ha scelto tale opzione come <strong>la</strong> più efficace per <strong>la</strong> ristrutturazione<br />

del proprio debito. <strong>Il</strong> 6 maggio il tribunale per <strong>la</strong> bancarotta di New York ha dato il via libera al<strong>la</strong><br />

procedura accelerata per <strong>la</strong> ristrutturazione di Chrysler, in partico<strong>la</strong>re <strong>la</strong> vendita attraverso asta dal<strong>la</strong><br />

maggior parte degli asset del<strong>la</strong> società, con <strong>la</strong> <strong>Fiat</strong> principale offerente. L’offerta di <strong>Fiat</strong> è stata di 2 miliardi<br />

di dol<strong>la</strong>ri in termini di tecnologie e competenze manageriali.<br />

Nel<strong>la</strong> NewCo <strong>la</strong> <strong>Fiat</strong> possiederà una quota del 20%, mentre <strong>la</strong> Voluntary Employee Benefit Association (VEBA)<br />

avrà una partecipazione del 55% amministrata dal Dipartimento del Tesoro statunitense. Lo stesso Dipartimento<br />

(8%) e il governo canadese (2%) possiederanno complessivamente il rimanente 10% del capitale. La nuova<br />

Chrysler beneficerà inoltre dei nuovi contratti collettivi di <strong>la</strong>voro sig<strong>la</strong>ti con i sindacati statunitensi e canadesi<br />

dell’auto2 e di un finanziamento da parte del Dipartimento del Tesoro statunitense di 6,5 miliardi di dol<strong>la</strong>ri.<br />

<strong>Fiat</strong> avrà il diritto di ricevere un’ulteriore partecipazione del 15% scomponibile in tre tranche da 5% ciascuna,<br />

subordinate al raggiungimento di obiettivi predeterminati: in partico<strong>la</strong>re l’ottenimento delle approvazioni<br />

rego<strong>la</strong>mentari per <strong>la</strong> produzione negli Stati Uniti dei motori Fire; il raggiungimento di target di vendita di veicoli<br />

Chrysler al di fuori dell’area NAFTA; l’ottenimento delle approvazioni rego<strong>la</strong>mentari per <strong>la</strong> produzione di un<br />

modello Chrysler basato su tecnologia <strong>Fiat</strong>.<br />

2 I punti principali dell’accordo con i sindacati statunitensi sono: a) possibilità di assumere nuovi <strong>la</strong>voratori a basso costo del <strong>la</strong>voro (14 dol<strong>la</strong>ri contro<br />

28 dol<strong>la</strong>ri l’ora per i vecchi) fino al massimo del 20% del<strong>la</strong> forza <strong>la</strong>voro; b) erogazione cash più interesse, entro il 2023, di una parte del fondo<br />

sanità e pensioni (4,59 milioni di dol<strong>la</strong>ri): i rimanenti 10,6 milioni sono trasformati in azioni, pari al 55% del capitale; c) riduzione del numero degli<br />

inquadramenti: due per gli operai e due per i <strong>la</strong>voratori qualificati rispetto a un numero molto elevato oggi.<br />

75

76<br />

I SETTORI PRODUTTIVI<br />

Quali i vantaggi dell’accordo per i due partner?<br />

Per Chrysler3 i possibili vantaggi ottenibili tra il 2009 e il 2016 dipendono dall’utilizzo di piattaforme comuni,<br />

con l’obiettivo di raggiungere un milione di vetture per piattaforma, come indicato da Marchionne; l’aumento<br />

delle vendite a seguito dell’entrata di Alfa e <strong>Fiat</strong> in Usa e di Chrysler in mercati dove prima era assente;<br />

economie di sca<strong>la</strong> negli acquisti (si tratta di quasi <strong>la</strong> metà dei risparmi complessivi riproducendo gli stessi effetti<br />

del precedente accordo <strong>Fiat</strong>-GM 4 ); trasferimento di tecnologia, in partico<strong>la</strong>re sui motori. In generale, si<br />

evidenziano i benefici delle economie di sca<strong>la</strong> derivanti dal passare da una produzione annuale di 2,5 milioni<br />

di auto per <strong>Fiat</strong> e di 2 per Chrysler a una di 4,5 milioni.<br />

Perché <strong>la</strong> scelta di <strong>Fiat</strong> da parte di Chrysler (o meglio, del governo statunitense)? Innanzitutto, <strong>Fiat</strong> unisce<br />

una lunga tradizione nel<strong>la</strong> produzione di automobili medio-piccole a tecnologie di avanguardia nel<strong>la</strong> riduzione<br />

dell’inquinamento: infatti, nel 2008 le vetture del gruppo <strong>Fiat</strong> presentavano il minor valore medio di emissioni<br />

di CO tra i produttori che operano sul mercato europeo. Tali tecnologie per <strong>la</strong> riduzione dell’impatto am-<br />

2<br />

bientale sviluppate in Europa sono diventate, dopo l’elezione di Obama, un asset decisivo anche per il mercato<br />

statunitense. In secondo luogo è un fattore cruciale il turnaround di successo nell’arco di pochi anni guidato<br />

dal management <strong>Fiat</strong>: Chrysler si trova esattamente di fronte alle stesse necessità5 e <strong>Fiat</strong> può applicare<br />

<strong>la</strong> stessa lezione6 . <strong>Fiat</strong>, quindi, gode di un vantaggio tecnologico e di un primato manageriale che non si ritrova<br />

in egual misura presso i concorrenti.<br />

Quali possono essere invece i benefici per <strong>Fiat</strong>? Oltre al conseguimento di economie di sca<strong>la</strong> in attività di R&S,<br />

progettazione e distribuzione, importanti sono le opportunità di trasferire negli Usa le proprie competenze su<br />

motori a basso impatto ambientale, su vetture di piccole e medie dimensioni, e sui sistemi di produzione (Comau),<br />

e <strong>la</strong> possibilità di utilizzare <strong>la</strong> rete commerciale Chrysler per le vendite di vetture <strong>Fiat</strong> importate dall’Europa<br />

o realizzate negli Usa o in Messico. Infine un rilevante effetto immagine nel caso l’accordo si dimostri un<br />

successo potrebbe essere un trampolino di <strong>la</strong>ncio per ulteriori accordi con altre case.<br />

Tali benefici si inseriscono in una precisa visione strategica di Marchionne sul<strong>la</strong> futura dinamica del settore<br />

a livello mondiale, dove “i costruttori potranno sopravvivere solo con una produzione superiore ai cinque milioni<br />

e mezzo di auto l’anno”, e distribuiti su poche piattaforme (almeno un milione ciascuna: <strong>Fiat</strong> ora raggiunge<br />

il massimo di 600.000 vetture con <strong>la</strong> piattaforma A). Questo obiettivo sarebbe stato raggiunto con l’acquisizione<br />

di Opel (1.725.000 vetture prodotte nel 2008).<br />

Opel si trova in una situazione aziendale pesante; basti pensare che il Presidente di GM Europe Carl-Peter Forster<br />

già nell’autunno 2008 aveva richiesto l’intervento del governo per affrontare quel<strong>la</strong> che definiva <strong>la</strong> peggior<br />

crisi dal 1993, seguito poi da richieste di sostegno finanziario ai governi dove si trovano gli stabilimenti<br />

in Europa; le perdite per il 2008 di GM Europe ammontano a 1,3 miliardi di euro; GM afferma di voler tagliare<br />

47.000 posti di <strong>la</strong>voro nel 2009, di cui 26.000 fuori degli Usa, prevalentemente in Europa, dove sono occupati<br />

quasi 55.000 addetti (tabel<strong>la</strong> 6).<br />

3 La situazione è stata esposta nel primo piano sottoposto il 17 febbraio al governo statunitense.<br />

4 Tra il 2001 e il 2005, il 47% dei risparmi dell’alleanza derivava dagli acquisti (Volpato, <strong>Fiat</strong> Auto. Crisi e riorganizzazioni strategiche di un’impresa<br />

simbolo, ISEDI, Torino 2004).<br />

5 Non è un caso che lo stesso presidente Obama abbia descritto <strong>Fiat</strong> come l’impresa dove “the current management team has executed an impressive<br />

turnaround”.<br />

6 In questo contesto, Sergio Marchionne rappresenta un altro asset cruciale nel<strong>la</strong> trattativa, tanto è vero che assumerà anche l’incarico di amministratore<br />

delegato del<strong>la</strong> Chrysler.

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

Tab. 6 ADDETTI OPEL IN EUROPA<br />

PAESE PRODUZIONE AMMINISTRAZIONE* PROGETTAZIONE TOTALE<br />

Austria 1.578 62 1.640<br />

Belgio e Lussemburgo 2.377 186 21 2.584<br />

Danimarca 25<br />

Fin<strong>la</strong>ndia 28<br />

Francia 1.061 276 146 1.483<br />

Germania 14.379 4.347 6.377 25.103<br />

Grecia 28<br />

Ungheria 674 66 640<br />

Ir<strong>la</strong>nda 15<br />

Italia** 930 351 482 1.763<br />

O<strong>la</strong>nda 204<br />

Norvegia 25<br />

Polonia 3.124 388 70 3.582<br />

Portogallo 4 69 73<br />

Russia 809 156 21 986<br />

Sud-est Europa 531<br />

Spagna 5.776 1.134 82 7.001<br />

Svezia 1.381 1.101 1.500 3.982<br />

Svizzera 306<br />

Turchia 69<br />

Regno Unito 3.563 952 214 4.729<br />

Totale*** 54.797<br />

* Vendite, Marketing, Post vendita e Funzioni di Supporto.<br />

**Incluso Vm Motori.<br />

***Incluso Gm Powertrain, Acquisti e Chevrolet.<br />

Fonte: Gm in Europe: Facts & Figures, marzo 2009<br />

Per sopravvivere, Opel avrebbe bisogno di un finanziamento minimo di 3,3 miliardi di euro; peraltro, secondo<br />

<strong>Fiat</strong> una eventuale nuova impresa avrebbe bisogno di un prestito ponte di 5-7 miliardi di euro da parte dei<br />

vari Stati dove sono presenti stabilimenti Opel. In questa situazione l’accordo con un partner è quindi indispensabile,<br />

e qui si è inserita l’offerta di <strong>Fiat</strong>. L’accordo, definito da Marchionne al “Financial Times”, “da un<br />

punto di vista ingegneristico e industriale […] un matrimonio in paradiso” presentava numerosi vantaggi:<br />

• Dal punto di vista dei prodotti e dei mercati le due case sono complementari: Opel è più forte nel nord Europa,<br />

con i mercati principali nel regno Unito e in Germania, mentre <strong>Fiat</strong> è più forte nel sud Europa, partico<strong>la</strong>rmente<br />

in Italia. <strong>Fiat</strong> è forte nelle vetture piccole, mentre Opel sta avendo successo con <strong>la</strong> nuova Insignia<br />

(che compete con <strong>la</strong> VW Passat) e quest’anno dovrebbe <strong>la</strong>nciare <strong>la</strong> nuova Astra.<br />

• Esiste una recente esperienza di <strong>la</strong>voro in comune per tutti gli anni in cui sono state attive le joint-venture<br />

Powertrain e Purchasing tra <strong>Fiat</strong> e GM, che mantiene effetti ancora oggi.<br />

L’ingresso in Opel poteva puntel<strong>la</strong>re l’offerta di <strong>Fiat</strong> carente nello strategico settore delle auto medie con<br />

carrozzeria wagon.<br />

Obiezioni e perplessità:<br />

• La <strong>Fiat</strong> ha una posizione sicuramente più solida rispetto alle Big Three di Detroit e di Opel ma <strong>la</strong> crisi ha<br />

comportato un rapido rialzo del debito che, al 31 marzo 2009, era salito a 7,4 miliardi per le attività in-<br />

77

78<br />

I SETTORI PRODUTTIVI<br />

dustriali e a 16 miliardi per le attività finanziarie legate alle vendite. Le difficoltà finanziarie possono ridurre<br />

gli investimenti nelle tecnologie per il risparmio energetico e <strong>la</strong> riduzione dell’inquinamento.<br />

• In <strong>Fiat</strong> i ranghi dei manager si sono notevolmente assottigliati nei cinque anni di gestione Marchionne ed è<br />

difficile immaginare che molti di loro possano trasferirsi altrove.<br />

• La difficoltà di gestire con successo più marchi, alcuni dei quali non bril<strong>la</strong>no certo per immagine.<br />

• Le difficoltà di amalgamare tre differenti culture manageriali.<br />

Nelle perplessità, anche, e prepotentemente, il problema degli effetti sociali dell’acquisizione di Opel in termini<br />

sia di eventuali stabilimenti da chiudere, sia di riduzione degli addetti. Nel<strong>la</strong> prima settimana di maggio<br />

2009 sono apparsi su quotidiani tedeschi due differenti piani di origine <strong>Fiat</strong>, che prevedevano chiusure, di entità<br />

diversa, di stabilimenti in Europa (Germania, Italia ma anche Regno Unito, Polonia e Belgio). In tutti e due<br />

i casi <strong>Fiat</strong> ha smentito. Tuttavia in un articolo dell’“Economist” del 7 maggio, Marchionne affermò di aver promesso<br />

al governo tedesco il mantenimento dei tre stabilimenti tedeschi di assemb<strong>la</strong>ggio ma anche di aver timori<br />

per quelli del Belgio e del Regno Unito; dichiarò inoltre l’intenzione di ridurre <strong>la</strong> capacità produttiva del<br />

22%, non attraverso <strong>la</strong> chiusura di stabilimenti ma attraverso il loro “dimagrimento”, con l’effetto di risparmiare<br />

250 milioni di euro l’anno. Questo significava, nel giro di qualche anno, <strong>la</strong> chiusura, in media, di una linea<br />

di produzione su cinque. Sebbene sostenibile dal punto di vista economico, <strong>la</strong> chiusura di alcuni impianti7 , non<br />

sarebbe accettabile dal punto di vista politico e sociale; pertanto <strong>la</strong> riduzione del<strong>la</strong> capacità produttiva poteva<br />

verosimilmente avvenire utilizzando misure “soft”, come il blocco del turn-over e l’utilizzo degli ammortizzatori<br />

sociali a fronte del sostegno finanziario dei vari governi dove sono presenti stabilimenti Opel e <strong>Fiat</strong>.<br />

A fine maggio il governo tedesco, in accordo con quello statunitense, ha invece scelto per <strong>la</strong> Opel l’offerta di<br />

Magna alleata con <strong>la</strong> russa Sberbank.<br />

IL MERCATO AUTO IN ITALIA<br />

Abbiamo visto in precedenza come il mercato in Italia<br />

sia complessivamente sceso del 13,3%, con un valore<br />

assoluto di 2.160.000 vetture vendute. La tabel<strong>la</strong><br />

7 permette di verificare il progredire del<strong>la</strong> crisi nel<br />

corso dei mesi: ponendo pari a 100 le vendite di gennaio<br />

2008, a settembre-ottobre ci si collocava intorno<br />

al 75% per poi scendere intorno al 60% a novembre<br />

e dicembre, e risalire verso il 70% a gennaio e<br />

febbraio 2009, raggiungendo infine oltre il 90% in<br />

marzo8 , principalmente a seguito degli incentivi all’acquisto.<br />

Per quanto riguarda le prospettive per il 2009, <strong>Fiat</strong>,<br />

nei Results Review del primo trimestre 2009, prevede<br />

un ulteriore calo del mercato italiano del 10%<br />

contro l’11% nell’Europa occidentale e circa il doppio<br />

nell’Europa orientale.<br />

Una situazione di calo generalizzato a livello europeo<br />

a partire dagli ultimi mesi del 2008 ha indotto i governi<br />

dell’Unione Europea a definire, intorno al<strong>la</strong> fine<br />

dell’anno, una serie di interventi a sostegno sia dell’industria<br />

automobilistica sia del mercato auto nazionale9<br />

: in sintesi, si tratta di incentivi per l’acquisto di<br />

vetture nuove e per <strong>la</strong> rottamazione delle più inqui-<br />

7 Gli stabilimenti finali di Opel (escludendo quello russo, con volumi molto bassi) sono nove, per una produzione di 1.474.000 vetture, ovvero una<br />

media di 165.000 vetture per stabilimento. La situazione in Italia è di 625.000 auto prodotte nel 2008 per cinque stabilimenti, per una media di<br />

circa 125.000 vetture.<br />

8 Se si guarda ai valori assoluti, le immatrico<strong>la</strong>zioni hanno raggiunto il livello dell’analogo mese del 2008.<br />

9 Per un elenco esaustivo si veda ANFIA, Azioni nazionali per il sostegno al settore <strong>automobilistico</strong>, 20 febbraio 2009.

nanti, di interventi finanziari a sostegno delle case automobilistiche<br />

nazionali e dei componentisti, di sostegni<br />

al<strong>la</strong> modernizzazione delle imprese di picco<strong>la</strong> e<br />

media dimensione del<strong>la</strong> componentistica.<br />

In Italia il governo ha emanato un decreto legge solo<br />

il 10 febbraio 2009 (“Misure urgenti a sostegno dei<br />

settori industriali in crisi”), dove all’articolo 1 sono definiti<br />

gli incentivi al rinnovo del parco circo<strong>la</strong>nte e all’acquisto<br />

di veicoli ecologici con l’obiettivo di far ripartire<br />

<strong>la</strong> domanda di auto e, per questa via, ridurre<br />

sia i costi del<strong>la</strong> cassa integrazione, per <strong>la</strong> <strong>Fiat</strong> e per<br />

<strong>la</strong> filiera, sia i prevedibili esuberi, calco<strong>la</strong>ti in 60.000<br />

addetti in assenza di interventi. Nel<strong>la</strong> re<strong>la</strong>zione di accompagnamento<br />

al decreto si descrive <strong>la</strong> situazione<br />

nei seguenti termini: “oltre l’industria dell’auto, <strong>la</strong> subfornitura,<br />

<strong>la</strong> componentistica, l’engineering, il design<br />

e <strong>la</strong> rete di distribuzione […] per un totale di 2.500<br />

aziende, <strong>la</strong> gran parte delle quali operano nel settore<br />

del<strong>la</strong> componentistica, di cui il 60% al nord; 165 miliardi<br />

di euro di fatturato che rappresentano l’11,4%<br />

del Pil nazionale e il 30% dell’industria manifatturiera”<br />

10 . Questi dati stanno a fondamento dell’importan-<br />

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

Tab. 7 DINAMICA MENSILE DELLE IMMATRICOLAZIONI IN ITALIA<br />

2008 VAL. % 2009 VAL. %<br />

GEN. FEB. MAR. APR. MAG. GIU. LUG. AGO. SET. OTT. NOV. DIC. GEN. FEB. MAR.<br />

Totale nazionali 100 92,28 89,91 93,12 91,69 82,92 84,81 35,20 74,41 75,58 59,42 59,55 69,13 72,24 95,11<br />

Totale estere 100 94,22 92,48 84,44 86,76 78,21 81,56 32,47 76,63 70,81 59,69 61,00 67,02 70,02 90,07<br />

Totale mercato 100 93,61 91,67 87,18 88,32 79,69 82,59 33,33 75,93 72,32 59,60 60,54 67,69 70,72 91,66<br />

2008 VAL. ASS. (.000) 2009 VAL. ASS. (.000)<br />

GEN. FEB. MAR. APR. MAG. GIU. LUG. AGO. SET. OTT. NOV. DIC. GEN. FEB. MAR.<br />

Totale nazionali 73.722 68.029 66.282 68.649 67.596 61.132 62.522 25.949 54.854 55.719 43.804 43.899 50.966 53.257 70.114<br />

Totale estere 159.989 150.739 147.964 135.096 138.807 125.123 130.493 51.952 122.605 113.295 95.491 97.591 107.223 112.032 144.104<br />

Totale mercato 233.711 218.768 214.246 203.745 206.403 186.255 193.015 77.901 177.459 169.014 139.295 141.490 158.189 165.289 214.218<br />

Fonte: ANFIA<br />

za del settore per l’economia italiana e quindi giustificano<br />

gli interventi.<br />

Gli interventi nello specifico si concentrano sul sostegno<br />

al<strong>la</strong> domanda di vetture attraverso incentivi all’acquisto<br />

di motorizzazioni Euro 4 o 5 oppure a doppia<br />

alimentazione (GPL o metano) o elettriche. La re<strong>la</strong>zione<br />

di accompagnamento stima un aumento delle<br />

vendite, rispetto al non intervento, di 460.000 vetture<br />

per il 2009, ovvero 100.000 in più delle vendite<br />

del 2008, che sono ammontate a 2.160.000 unità.<br />

È però una previsione fortemente, o forse eccessivamente,<br />

ottimistica tenendo conto dell’andamento del<br />

Pil, del reddito disponibile delle famiglie e del clima di<br />

incertezza e sfiducia.<br />

Ma il punto rilevante è quello del<strong>la</strong> valutazione degli<br />

effetti sul<strong>la</strong> filiera italiana; quelli re<strong>la</strong>tivi al<strong>la</strong> filiera definita<br />

in senso stretto (componentisti, subfornitori,<br />

engineering e design) possono essere di duplice natura:<br />

• effetti diretti, derivanti dall’aumento di vendite di<br />

vetture <strong>Fiat</strong>, cioè l’unico produttore italiano, che<br />

detiene circa il 31% del mercato domestico. Se<br />

10 Ma, in questa esigenza di giustificare l’intervento, gli estensori hanno forse esagerato: per arrivare a quelle percentuali bisogna infatti aggiungere,<br />

alle attività propriamente manifatturiere, tutta una serie di attività non manifatturiere che riguardano l’utilizzo delle auto e il sistema dei servizi<br />

e delle infrastrutture che ruotano intorno (officine di riparazione e diagnosi, demolitori, assicurazioni e finanziamenti, vendita del carburante, autoscuole,<br />

editoria specializzata, trasporti stradali di beni e persone, polizia, sanità, amministrazione, costruzione e manutenzione strade); ma allora il<br />

confronto non può essere con il Pil del settore manifatturiero.<br />

79

80<br />

I SETTORI PRODUTTIVI<br />

fosse credibile l’aumento stimato di 460.000 vetture,<br />

al<strong>la</strong> <strong>Fiat</strong> ne andrebbero circa 130.000, ma<br />

gli effetti non possono essere calco<strong>la</strong>ti su questa<br />

cifra perché le vetture <strong>Fiat</strong> vendute in Italia non<br />

sono tutte prodotte nel nostro paese: Panda e<br />

500 sono infatti realizzate in Polonia e hanno rappresentato<br />

il 32% delle vendite <strong>Fiat</strong> in Italia nel<br />

2008. Per<br />

In Italia il governo ha emanato un queste vetture<br />

d.l. a febbraio 2009 dove sono<br />

un effetto positivo,<br />

ma assai<br />

definiti gli incentivi al rinnovo del<br />

limitato, si ha<br />

parco circo<strong>la</strong>nte e all’acquisto di però ugual-<br />

veicoli ecologici con l’obiettivo di mente: quello<br />

far ripartire <strong>la</strong> domanda di auto e<br />

re<strong>la</strong>tivo ai<br />

componentisti<br />

ridurre i costi del<strong>la</strong> cassa inte- italiani che forgrazione<br />

e dei prevedibili esuberi niscono <strong>Fiat</strong><br />

Po<strong>la</strong>nd dall’Ita-<br />

•<br />

lia. Da questi dati si deduce che l’effetto prevalente<br />

è per le case auto straniere, che complessivamente<br />

aumenterebbero le loro vendite di<br />

360.000 auto;<br />

effetti indiretti, che si hanno per le imprese che<br />

forniscono le case auto estere da stabilimenti italiani,<br />

in seguito all’aumentata produzione di questi<br />

costruttori grazie agli interventi in Italia.<br />

I benefici sul<strong>la</strong> filiera “manifatturiera” devono peraltro<br />

tenere conto che prima che si manifesti appieno un<br />

aumento del<strong>la</strong> produzione occorre smaltire le rimanenze<br />

sia di prodotti finiti che di beni intermedi. Inoltre<br />

non bisogna dimenticare che, come insegnano le<br />

esperienze passate di incentivi, si tratta spesso di<br />

consumi anticipati rispetto al futuro, per cui i problemi<br />

si riproporranno quando finiranno gli incentivi all’acquisto.<br />

Al<strong>la</strong> fine, gli effetti più consistenti per <strong>la</strong> filiera italiana<br />

sono in realtà quelli re<strong>la</strong>tivi alle imprese collocate nel-<br />

11 www.etatsgenerauxde<strong>la</strong>utomobile.com/2009/02/13/les-dossiers-du-pacte-automobile.<br />

<strong>la</strong> parte a valle del<strong>la</strong> filiera, ovvero i servizi legati al<strong>la</strong><br />

vendita e al post vendita delle vetture che gestiscono<br />

le eventuali 460.000 vetture in più. In ogni caso si<br />

tratta di effetti di trascinamento partendo dal<strong>la</strong> domanda<br />

finale dei consumatori.<br />

Esiste però qualche misura specifica e diretta al<strong>la</strong> filiera<br />

a monte? La risposta è sostanzialmente negativa,<br />

perché gli unici accenni valgono per il futuro: nel<strong>la</strong> re<strong>la</strong>zione<br />

di accompagnamento si par<strong>la</strong> di “prossimi passi”<br />

nel senso che sono previsti “interventi di sostegno al<strong>la</strong><br />

ricerca e all’innovazione tecnologica di tutta <strong>la</strong> filiera<br />

produttiva nel quadro degli obiettivi definiti dal piano Industria<br />

2015 mobilità sostenibile”. Si tratta pertanto di<br />

risorse già previste e non aggiuntive. Non è un caso<br />

che l’ANFIA in un comunicato del 19 marzo 2009 richieda<br />

lo stanziamento di un fondo specifico per il settore<br />

del<strong>la</strong> componentistica auto, destinato agli investimenti<br />

in R&S per l’innovazione – con partico<strong>la</strong>re riferimento<br />

alle tecnologie “verdi” per l’abbattimento delle<br />

emissioni di CO – al miglioramento del<strong>la</strong> sicurezza e al-<br />

2<br />

<strong>la</strong> competitività sui mercati internazionali e all’istituzione<br />

di un fondo di garanzia dello Stato specifico per <strong>la</strong><br />

componentistica, al fine di accedere in forma diretta e<br />

rapida ai finanziamenti concessi dal<strong>la</strong> BEI per investimenti,<br />

ricerca e sviluppo, innovazione, come previsto<br />

da altri paesi (Gran Bretagna, Svezia e Francia).<br />

Può essere allora interessante un confronto con <strong>la</strong><br />

Francia, paese che viene anche ricordato nel<strong>la</strong> succitata<br />

re<strong>la</strong>zione. Innanzitutto, il 20 gennaio si sono tenuti<br />

gli Stati Generali dell’auto (con governo, case auto, organizzazioni<br />

di categoria dei componentisti), che hanno<br />

prodotto un massiccio piano a sostegno dell’insieme<br />

del<strong>la</strong> filiera automobilistica11 , artico<strong>la</strong>to in sei punti (tra<br />

cui incentivi all’acquisto di auto) e di cui ben tre riguardanti<br />

direttamente il settore del<strong>la</strong> componentistica:<br />

1. Fondi di garanzia per i prestiti verso componentisti<br />

e subfornitori, garanzia estensibile fino al 90%<br />

del prestito e per un massimo di 15 milioni di euro<br />

per impresa.

2. Fondi per sostenere il consolidamento e <strong>la</strong> modernizzazione<br />

del<strong>la</strong> filiera attraverso un Fondo<br />

strategico di investimento a cui partecipano con<br />

fondi propri anche PSA e Renault (100 milioni di<br />

euro ognuna): l’obiettivo è quello di favorire il<br />

processo di concentrazione tra componentisti,<br />

al fine di far emergere i possibili “campioni nazionali”.<br />

<strong>Il</strong> Fondo (dotato complessivamente di<br />

600 milioni di euro) interviene a livello di aumento<br />

del capitale proprio delle imprese ritenute<br />

strategiche, che sono profittevoli nel lungo periodo<br />

e in grado di svilupparsi a livello europeo e<br />

mondiale.<br />

3. <strong>Il</strong> <strong>la</strong>ncio, da parte del governo, di un piano d’azione<br />

di 15 milioni di euro per <strong>la</strong> diffusione di pratiche<br />

di eccellenza nel<strong>la</strong> filiera auto; questo nell’assunto<br />

che le imprese, soprattutto le piccole e<br />

medie, abbiano un potenziale di miglioramento<br />

delle loro performance intorno al 20%, tale da<br />

permettere loro di ridurre il divario competitivo<br />

verso i paesi a più basso costo. L’elemento significativo<br />

del piano per <strong>la</strong> diffusione di pratiche di<br />

eccellenza è che sono coinvolti i grandi gruppi automobilistici<br />

e i fornitori di primo livello in quanto<br />

rendono disponibili propri esperti per il programma<br />

stesso: l’obiettivo è di individuare, e superare,<br />

nelle imprese del<strong>la</strong> filiera i deficit di produttività<br />

e qualità e diffondere <strong>la</strong> cultura del miglioramento<br />

continuo. Dal punto di vista operativo si<br />

tratta di definire piattaforme per <strong>la</strong> formazione<br />

sia iniziale che continua.<br />

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

All’interno degli Stati Generali dell’auto francesi, le differenti<br />

associazioni rappresentative delle varie parti del<strong>la</strong><br />

filiera hanno anche definito un accordo su un Codice di<br />

performance e di buone pratiche: è il frutto di una industria<br />

in cui operano più case auto e più associazioni di<br />

categoria dei fornitori e dove <strong>la</strong> contrattazione è reale.<br />

Cosa ci dice, in sostanza, il caso francese? Che è<br />

possibile andare oltre l’intervento congiunturale, come<br />

il sostegno al<strong>la</strong> domanda e al debito per i fornitori,<br />

cioè che è possibile usare <strong>la</strong> crisi per interventi<br />

strategici che abbiano l’obiettivo di lungo periodo di<br />

rafforzare strutturalmente le imprese del<strong>la</strong> filiera in<br />

vista del<strong>la</strong> situazione che si presenterà dopo <strong>la</strong> crisi.<br />

FIAT GROUP AUTOMOBILES<br />

Per quanto riguarda le performance di <strong>Fiat</strong> Group<br />

Automobiles (FGA) sul mercato europeo, il 2008 non<br />

si presenta nel complesso come un anno drammatico:<br />

le vendite sono complessivamente ca<strong>la</strong>te del 6%<br />

riportandosi all’incirca al livello del 2006 (Tab. 8).<br />

In tale contesto, di rilievo risulta <strong>la</strong> continuazione del<br />

processo espansivo nei paesi europei al di fuori dell’Italia;<br />

<strong>la</strong> quota di FGA in Europa sale all’8,3% contro<br />

l’8,1% del 2007, ma soprattutto sale <strong>la</strong> quota con<br />

esclusione dell’Italia (passa al 3,2% contro il 2,8%<br />

dell’anno prima).<br />

L’Italia continua ad essere il principale mercato <strong>Fiat</strong>,<br />

rappresentando oltre il 60% delle vendite e con una<br />

quota di mercato di circa il 32%, vicina al dato del<br />

2001 (Tab. 9); limitate sono le quote sui principali<br />

paesi europei, anche se tutte in crescita.<br />

Tab. 8 QUOTE DI MERCATO DI FIAT IN EUROPA, CON E SENZA ITALIA<br />

2006 2007 2008<br />

FIAT TOTALE FIAT TOTALE FIAT TOTALE<br />

Vendite Italia 715.013 2.323.440 782.095 2.493.208 688.499 2.161.302<br />

Vendite Europa 1.117.704 14.607.379 1.192.210 14.793.643 1.120.686 13.558.061<br />

Quota con Italia 7,7 8,1 8,3<br />

Quota senza Italia<br />

Fonte: ANFIA<br />

3,3 2,8 3,2<br />

81

82<br />

I SETTORI PRODUTTIVI<br />

Tab. 9 QUOTE DI MERCATO FIAT NEI PRINCIPALI PAESI EUROPEI<br />

2001 2002 2003 2004 2005 2006 2007 2008<br />

Francia 4,96 4,15 3,59 3,23 3,13 3,48 3,48 4,34<br />

Germania 3,73 3,24 2,76 2,54 2,24 2,80 2,83 3,21<br />

Regno Unito 4,70 3,72 3,32 3,19 1,78 2,77 2,83 2,87<br />

Spagna 4,01 3,87 4,01 4,07 3,33 3,63 3,64 3,59<br />

Italia 34,70 30,20 28,00 28,80 28,00 30,70 31,30 31,79<br />

Europa 9,60 8,20 7,40 7,30 6,50 7,60 8,10 8,27<br />

Fonte: ANFIA, ACEA<br />

Tab. 10 PRODUZIONE VETTURE FIAT IN ITALIA, PER AREE TERRITORIALI<br />

ITALIA TORINO* RESTO ITALIA TORINO SU ITALIA<br />

1996 1.313.526 400.565 912.961 30,5<br />

1997 1.558.522 568.368 990.154 36,5<br />

1998 1.373.506 481.539 891.967 35,1<br />

1999 1.377.452 459.336 918.116 33,3<br />

2000 1.354.723 456.773 897.950 33,7<br />

2001 1.196.891 374.379 822.512 31,3<br />

2002 1.058.437 305.970 752.467 28,9<br />

2003 955.943 250.000 705.943 26,2<br />

2004 787.284 185.000 602.284 23,5<br />

2005 700.446 199.000 480.446 28,4<br />

2006 867.013 216.000 651.013 24,9<br />

2007 874.238 220.000 654.238 25,2<br />

2008 625.483 142.215 483.268 22,7<br />

* Stabilimenti di Mirafiori e Rivalta.<br />

Fonte: nostre e<strong>la</strong>borazioni su dati ANFIA, FIOM, FIM Piemonte<br />

Tab. 11 ANDAMENTO DELLA PRODUZIONE AUTO IN ITALIA (2008, 2009)<br />

Di partico<strong>la</strong>re rilievo è <strong>la</strong> situazione <strong>Fiat</strong> nell’importante<br />

mercato tedesco: negli ultimi due mesi l’aumento<br />

delle vendite del gruppo <strong>Fiat</strong> è stata notevole, con un<br />

+217% di marzo (rispetto a marzo 2008) e un<br />

+142% del mese di aprile, con l’effetto di far aumen-<br />

2008 2009<br />

GEN. FEB. MAR. APR. MAG. GIU. LUG. AGO. SET. OTT. NOV. DIC. GEN. FEB.<br />

Vetture 61.506 55.965 79.911 69.836 81.698 69.628 68.623 2.108 67.385 52.449 28.377 21.735 30.358 41.368<br />

Numero indice<br />

Fonte: ANFIA<br />

100 91,0 129,9 113,5 132,8 113,2 111,6 3,4 109,6 85,3 46,1 35,3 49,4 67,3<br />

tare <strong>la</strong> quota di mercato dal 3,3% al 6,8%. A livello<br />

europeo, le migliori performance del gruppo <strong>Fiat</strong> negli<br />

ultimi mesi hanno fatto sì che <strong>la</strong> quota di mercato<br />

nel mese di aprile salisse al 9,7%, ponendo <strong>Fiat</strong> al<br />

quarto posto tra i costruttori.

LA PRODUZIONE DI VETTURE FIAT IN ITALIA<br />

I volumi realizzati nel 2008 in Italia dai tre marchi di<br />

FGA hanno raggiunto un minimo storico di poco più di<br />

625.000 unità (il 30% in meno del 2007, Tab. 10)<br />

invertendo il trend positivo iniziato nel 2006 con <strong>la</strong> ripresa<br />

del<strong>la</strong> <strong>Fiat</strong>: si tratta di un volume inferiore del<strong>la</strong><br />

metà a quanto realizzato per tutta <strong>la</strong> prima parte degli<br />

anni novanta. <strong>Il</strong> calo di produzione è però totalmente<br />

concentrato nei mesi a partire da novembre<br />

2008 (Tab. 11), dove le auto prodotte sono state tra<br />

un terzo e <strong>la</strong> metà di quelle mediamente fabbricate<br />

nei mesi precedenti, con evidente e drammatico basso<br />

utilizzo del<strong>la</strong> capacità produttiva in generale e per<br />

ogni stabilimento. La situazione migliora a gennaio e,<br />

soprattutto, a febbraio per effetto degli incentivi statali<br />

ma, in ogni caso, i volumi sono ancora pari al<br />

67% di quelli del gennaio 2008 che, peraltro, non<br />

rappresentano il massimo del 2008.<br />

Se consideriamo in partico<strong>la</strong>re lo stabilimento di Mirafiori<br />

(tabel<strong>la</strong> 12), il calo di produzione è stato ancor<br />

più drammatico rispetto al 2007, con 142.000 vetture<br />

contro 220.000 (-35%), invertendo il costante<br />

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

Tab. 12 VETTURE PRODOTTE A MIRAFIORI, PER MODELLO<br />

trend di crescita iniziato nel 2005 e posizionandosi al<br />

minimo storico in termini di volumi e come quota sul<br />

totale del<strong>la</strong> produzione Italia (poco meno del 23%).<br />

Non si può non sottolineare che ci troviamo su livelli<br />

assoluti inferiori a quelli raggiunti intorno al<strong>la</strong> metà<br />

degli anni duemi<strong>la</strong>, quando si era toccato il minimo di<br />

185.000 auto nel 2004; anni in cui già si manifestava<br />

preoccupazione per <strong>la</strong> continuità produttiva dello<br />

stabilimento torinese.<br />

I singoli modelli prodotti a Torino sono indicati in tabel<strong>la</strong><br />

12: ancora rilevante risulta il ruolo di una vettura<br />

“vecchia” come <strong>la</strong> Punto, che rappresenta il 26%<br />

del totale e che continua ad essere il primo modello<br />

dello stabilimento; <strong>la</strong> produzione del<strong>la</strong> Grande Punto<br />

a partire da maggio è stata concentrata a Melfi, ma<br />

i suoi volumi sono stati parzialmente compensati dal<strong>la</strong><br />

produzione dell’Alfa Mito.<br />

Come già rilevato nelle precedenti edizioni di questo<br />

rapporto, gli stabilimenti torinesi di Mirafiori e Rivalta<br />

nel corso dell’ultimo decennio hanno visto non solo ridurre<br />

il loro peso re<strong>la</strong>tivo all’interno del<strong>la</strong> produzione<br />

italiana di vetture, ma anche cambiare <strong>la</strong> loro natura,<br />

2007 2008<br />

VAL. ASS. VAL. % VAL. ASS. VAL. % VAR. % 2007-2008<br />

<strong>Fiat</strong><br />

Punto 82.562 37,5 37.483 26,4 45,4<br />

Grande Punto 56.352 25,6 18.000 12,7 31,9<br />

Idea 23.206 10,5 13.227 9,3 57,0<br />

Multip<strong>la</strong> 19.771 9,0 16.015 11,3 81,0<br />

Alfa<br />

166 632 0,3 – – –<br />

Mito – – 24.759 17,4 –<br />

Lancia 0,0<br />

Musa 36.592 16,6 32.220 22,7 88,0<br />

Thesis 885 0,4 511 0,4 57,7<br />

Totale<br />

Fonte: ANFIA<br />

220.000 100,0 142.215 100,0 64,6<br />

83

84<br />

I SETTORI PRODUTTIVI<br />

Tab. 13 DINAMICA DEI PROCESSI DI OUTSOURCING NEGLI STABILIMENTI DI MIRAFIORI E RIVALTA<br />

NUMERO DI ADDETTI, ESCLUSI I DIRIGENTI<br />

a seguito del<strong>la</strong> strategia di outsourcing: <strong>la</strong> tabel<strong>la</strong> 13<br />

illustra come tale processo abbia visto un periodo<br />

molto intenso fino ai primi anni di questo secolo per<br />

poi presentare un processo opposto, di insourcing di<br />

una serie di attività.<br />

IL SETTORE DELLA COMPONENTISTICA<br />

VAL %<br />

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2008<br />

<strong>Fiat</strong> Auto 26.969 28.245 27.179 23.043 16.474 14.673 12.616 11.816 11.278 12.269 11.052 10.910 10.913 65,9<br />

TNT PL 1.986 1.940 1.990 2.015 1.800 1.690 1.540 1.480 1.300 1.200 900 5,4<br />

Comau service 2.009 2.041 1.680 1.830 1.710 1.605 – – – – –<br />

Comau stampi 390 360 670 416 320 – – – – – – –<br />

Marelli sospensioni 396 958 790 613 582 426 420 260 247 – –<br />

Fenice 440 440 420 400 410 410 400 400 400 396 200 1,2<br />

Sirio 340 320 310 315 315 310 305 305 314 335 2,0<br />

Powertrain 4.005 3.370 2.869 3.116 2.950 2.736 2.738 2.778 2.703 16,3<br />

Purchasing 448 427 384 405 403 373 148 350 700 4,2<br />

Turinauto 395 380 370 350 340 320 312 315 – –<br />

Sava 247 287 319 320 315 260 266 287 300 290 294 450 2,7<br />

Altre società <strong>Fiat</strong><br />

(Abarth, <strong>Fiat</strong> Services,<br />

CNH, Centro Stile) 65 65 65 229 229 414 – – – – – 700 360 2,2<br />

Totale 27.034 28.557 30.347 29.076 28.270 25.190 21.417 20.310 19.199 18.283 16.545 17.154 16.561 100,0<br />

IL QUADRO GENERALE<br />

La figura 1 illustra l’insieme degli elementi che compongono<br />

<strong>la</strong> crisi per i fornitori auto12 : l’origine finanziaria<br />

del<strong>la</strong> crisi si riflette nel<strong>la</strong> difficoltà di accesso al credito<br />

da parte dei consumatori, che riducono gli acquisti<br />

di auto (anche per <strong>la</strong> ridotta fiducia); <strong>la</strong> riduzione<br />

del<strong>la</strong> produzione di auto si traduce nel<strong>la</strong> riduzione del<strong>la</strong><br />

produzione dei fornitori con due possibili esiti:<br />

• <strong>la</strong> riduzione del cash flow è tale da portare al<strong>la</strong><br />

bancarotta dei fornitori, il che determina difficoltà<br />

nelle case auto e una ulteriore riduzione di ordini<br />

12 PWC Automotive Institute, Analyst Note, 23 febbraio 2009.<br />

ai fornitori stessi; <strong>la</strong> bancarotta ha rilevanti effetti<br />

anche sulle imprese di fornitura del secondo e<br />

terzo livello;<br />

• <strong>la</strong> riduzione di profitti significa minori investimenti,<br />

con taglio delle spese in R&S e dello sviluppo di<br />

nuovi prodotti; ciò riduce <strong>la</strong> competitività nel medio<br />

periodo e quindi l’uscita delle imprese dal business.<br />

La parte alta del<strong>la</strong> figura 1 mostra il carattere circo<strong>la</strong>re<br />

del<strong>la</strong> crisi: se non riparte <strong>la</strong> produzione di auto e<br />

non si limitano i fallimenti dei fornitori il sistema entra<br />

in un circolo vizioso. Agli elementi di crisi per i fornitori<br />

indicati nel<strong>la</strong> figura se ne aggiungono altri egualmente<br />

significativi:<br />

• l’allungamento dei tempi di pagamento;<br />

• lo spostamento in avanti nel tempo, o anche <strong>la</strong><br />

cancel<strong>la</strong>zione dei programmi di nuove vetture, e<br />

<strong>la</strong> riduzione del volume delle auto in produzione;<br />

• l’insourcing di componenti da parte di case auto

per assicurarsi le forniture e per occupare i propri<br />

<strong>la</strong>voratori.<br />

Dato questo quadro è possibile che, secondo CLEPA,<br />

(Associazione Europea dei Fornitori Automotive) nel<br />

2009 in Europa escano dal settore 500 imprese,<br />

dieci volte <strong>la</strong> media degli ultimi anni13 . Sempre secondo<br />

valutazioni CLEPA, Volkswagen avrebbe114 imprese<br />

di fornitura a rischio default, mentre 122 sarebbero<br />

quelle legate a Peugeot e Renault.<br />

In questo contesto esistono egualmente opportunità<br />

per le imprese che operano nel settore:<br />

• innanzitutto, per le imprese meglio capitalizzate,<br />

<strong>la</strong> possibilità di espandersi attraverso acquisizioni;<br />

• <strong>la</strong> necessità di investire con i clienti in innovazione<br />

(sicurezza, risparmio energetico, alleggerimento<br />

materiali) per andare incontro sia alle norme più<br />

severe, sia al<strong>la</strong> mutata domanda dei consumatori,<br />

Crisi<br />

finanziaria<br />

Difficoltà<br />

accesso<br />

al credito<br />

Calo vendite<br />

auto<br />

Riduzione<br />

fiducia consumatori<br />

Calo<br />

produzione<br />

auto<br />

Riduzione<br />

ordini<br />

a fornitori<br />

13 PWC Automotive Institute, Analyst Note, 23 febbraio 2009.<br />

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

Fig. 1 SCHEMA DEI FLUSSI DELLA CRISI<br />

Chiusura<br />

impianti case<br />

automobilistiche<br />

Riduzione<br />

cash flow<br />

Riduzione<br />

profitti<br />

Fonte: PWC Automotive Institute, Analyst Note, 23 febbraio 2009<br />

in accordo, in ogni caso, con <strong>la</strong> ricerca di minori<br />

costi. Le imprese che sapranno cogliere tale opportunità<br />

si posizioneranno molto bene per <strong>la</strong> futura<br />

ripresa e per il nuovo tipo di mercato auto<br />

del futuro.<br />

La conclusione è che queste dinamiche rafforzeranno<br />

<strong>la</strong> tendenza al consolidamento del settore attraverso<br />

processi di concentrazione (processo peraltro<br />

in atto anche a livello di settore auto) che daranno<br />

luogo a posizioni dominanti da parte di poche grandi<br />

imprese.<br />

LE IMPRESE DELLA COMPONENTISTICA PIEMONTESE<br />

Se i dati consuntivi non disegnano un quadro catastrofico<br />

del<strong>la</strong> componentistica piemontese è perché il<br />

2008 è stato un anno a due velocità: tre trimestri<br />

Col<strong>la</strong>sso<br />

fornitori<br />

Bancarotta<br />

Taglio<br />

investimenti<br />

Ridotti investimenti<br />

in<br />

R&S<br />

Riduzione<br />

capacità<br />

di sviluppo<br />

Riduzione<br />

competitività<br />

Lento<br />

declino e<br />

uscita dal<br />

business<br />

85

86<br />

I SETTORI PRODUTTIVI<br />

ancora in accelerazione a concludere <strong>la</strong> fase espansiva<br />

del ciclo internazionale che si era avviata a fine<br />

2005, e un quarto trimestre di b<strong>la</strong>ck out totale e improvviso.<br />

La gravità del<strong>la</strong> crisi sul <strong>comparto</strong> del<strong>la</strong><br />

componentistica si fonda sull’effetto combinato di elementi<br />

congiunturali, finanziari e reali, con una soluzione<br />

di continuità strutturale, di fronte al quale appare<br />

difficile <strong>la</strong> lettura dell’andamento previsionale. La<br />

velocità di propagazione del fenomeno, in virtù del<strong>la</strong><br />

sua genesi finanziaria, mostra in maniera evidente e<br />

molto più che in passato <strong>la</strong> necessità di interventi repentini<br />

e importanti di politica economica e industriale<br />

a livello nazionale, per ri<strong>la</strong>nciare il settore in uno<br />

scenario le cui prospettive mondiali a lungo termine<br />

sono peraltro di evidente crescita, in virtù del proces-<br />

18,0<br />

16,0<br />

14,0<br />

12,0<br />

10,0<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0<br />

1991<br />

1992<br />

so di espansione delle economie emergenti. Una dimostrazione<br />

tangibile è <strong>la</strong> continua crescita del<strong>la</strong> domanda<br />

di veicoli in tali mercati, sebbene a ritmi meno<br />

sostenuti, anche nel 2008.<br />

Se il nuovo contesto imporrà certamente differenti<br />

modelli competitivi globali, il ruolo delle istituzioni potrà<br />

essere fondamentale per preservare l’Italia dal rischio<br />

di massicce delocalizzazioni produttive e progettuali<br />

proprio verso i mercati emergenti.<br />

L’EXPORT<br />

Nelle ultime edizioni del<strong>la</strong> Re<strong>la</strong>zione annuale abbiamo<br />

sottolineato <strong>la</strong> continua e forte dinamica dell’export14 di componenti (Fig. 2), in partico<strong>la</strong>re proprio nel periodo<br />

di crisi di <strong>Fiat</strong> Auto.<br />

Fig. 2 ANDAMENTO DELLE ESPORTAZIONI DI AUTOVEICOLI E COMPONENTI DELL’ITALIA<br />

VALORI IN MILIARDI DI EURO<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

Auto Componenti<br />

14 Si è utilizzata <strong>la</strong> categoria ISTAT DM343 del commercio estero, corrispondente a “Fabbricazione di parti e accessori per autoveicoli e per loro<br />

motori”.<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008

La natura globale del<strong>la</strong> crisi non poteva non impattare<br />

in termini assoluti anche sulle esportazioni; tuttavia,<br />

se confrontate con <strong>la</strong> domanda interna di componenti<br />

e con <strong>la</strong> domanda interna ed estera di autoveicoli<br />

che hanno registrato cali significativi, le<br />

esportazioni di componenti rappresentano anche nel<br />

2008 il settore più performante, con una sostanziale<br />

tenuta sui livelli del 2007 (-0,6%).<br />

La tabel<strong>la</strong> 14 mostra <strong>la</strong> dinamica delle esportazioni a<br />

livello regionale, da cui si evince che, quantomeno in<br />

termini re<strong>la</strong>tivi, il Piemonte ha rafforzato <strong>la</strong> sua leadership:<br />

<strong>la</strong> quota di export rispetto al<strong>la</strong> media nazionale<br />

è passata dal 37,8% al 39,3% che rappresenta<br />

<strong>la</strong> quota più elevata degli ultimi venti anni.<br />

Cambia in maniera significativa <strong>la</strong> mappa dei paesi di<br />

destinazione: se il principale mercato di sbocco del<strong>la</strong><br />

componentistica italiana resta l’Europa occidentale, per<br />

ovvie logiche di prossimità, secondo i dati forniti dall’Osservatorio<br />

del<strong>la</strong> componentistica autoveico<strong>la</strong>re italiana<br />

del<strong>la</strong> CCIAA di Torino, crescono significativamente le<br />

aziende che esportano verso Cina, nord Africa e India.<br />

IL COMPORTAMENTO DELLE IMPRESE DELLA<br />

COMPONENTISTICA<br />

Contrariamente a quanto osservato nell’export, in cui<br />

il Piemonte mostra performance superiori alle altre<br />

regioni italiane, in termini di fatturato totale <strong>la</strong> nostra<br />

regione sembra invece aver accusato maggiormente<br />

<strong>la</strong> crisi.<br />

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

Tab. 14 COMPOSIZIONE DELLE ESPORTAZIONI DI COMPONENTI, PER REGIONE<br />

PIEMONTE LOMBARDIA VENETO<br />

EMILIA-<br />

ROMAGNA TOSCANA LAZIO ABRUZZO CAMPANIA BASILICATA SICILIA<br />

1991 35,74 26,62 7,70 16,86 1,20 0,88 0,61 0,40 0,58 0,03<br />

1995 38,44 24,49 8,38 15,99 1,96 0,48 0,47 0,66 0,99 0,05<br />

2000 37,28 21,16 8,78 18,19 1,57 1,43 1,09 0,68 0,17 0,03<br />

2007 37,77 21,11 6,70 16,30 4,22 1,74 1,34 1,53 0,75 0,02<br />

2008 39,35 20,52 6,36 16,04 4,00 1,63 1,62 1,28 0,84 0,03<br />

Fonte: e<strong>la</strong>borazione IRES su dati ISTAT<br />

Secondo i primi dati provvisori dell’Osservatorio del<strong>la</strong><br />

componentistica autoveico<strong>la</strong>re di Torino, le imprese<br />

piemontesi avrebbero registrato un calo del fatturato<br />

a fronte di una sostanziale tenuta delle imprese del<br />

resto d’Italia (più accentuato nel caso del<strong>la</strong> subfornitura.<br />

In media, tuttavia, <strong>la</strong> tipologia di imprese che<br />

avrebbe sofferto di più è costituita dagli OEM (fornitori<br />

di primo livello), perché sono stati i primi ad accusare<br />

il blocco<br />

del<strong>la</strong> produzio-<br />

Contrariamente a quanto osserne<br />

da parte<br />

dell’assemb<strong>la</strong>vato nell’export di componenti,<br />

tore finale. I in cui il Piemonte mostra perfor-<br />

tempi sfasati<br />

mance superiori alle altre regio-<br />

con cui <strong>la</strong> crisi<br />

ni italiane, in termini di fattura-<br />

si propaga a<br />

monte sul<strong>la</strong> to totale <strong>la</strong> nostra regione sem-<br />

catena di fornibra invece aver accusato magturaprobabilgiormente<br />

<strong>la</strong> crisi<br />

menterenderà più evidente<br />

il suo impatto in termini di variabili reali sui dati<br />

2009.<br />

Ciò si evince anche da una recente indagine ANFIA<br />

che rileva l’andamento del mercato da gennaio 2008<br />

a febbraio 2009 su un campione rappresentativo di<br />

aziende del<strong>la</strong> componentistica e che mostra cali di<br />

fatturato assai più importanti: per <strong>la</strong> fornitura di<br />

componenti per auto e veicoli commerciali leggeri il<br />

calo del fatturato è compreso tra il 44% e il 52%,<br />

87

88<br />

I SETTORI PRODUTTIVI<br />

mentre per <strong>la</strong> fornitura di componenti per veicoli industriali<br />

si va dal 65% al 73%.<br />

Peraltro, già nel<strong>la</strong> seconda metà del 2008 <strong>la</strong> crisi<br />

aveva investito le piccole e medie imprese del<strong>la</strong> componentistica<br />

piemontese, soprattutto sotto l’aspetto<br />

finanziario, per l’effetto combinato sia del<strong>la</strong> politica<br />

restrittiva applicata dagli istituti bancari in crisi di liquidità<br />

– perché<br />

non bisognadimenticarsi<br />

che è<br />

finanziaria l’origine<br />

del<strong>la</strong> crisi<br />

– sia del<strong>la</strong> di<strong>la</strong>tazione<br />

dei<br />

tempi di pagamento<br />

da parte<br />

del<strong>la</strong> grande<br />

committenza<br />

privata (per queste imprese <strong>la</strong> media dei tempi di pagamento<br />

si è ormai assestata intorno ai 120 giorni),<br />

alimentando così il fenomeno degli insoluti.<br />

Ma <strong>la</strong> crisi di liquidità e <strong>la</strong> caduta del mercato auto<br />

hanno un altro effetto sulle imprese del<strong>la</strong> componentistica:<br />

dall’Osservatorio del<strong>la</strong> CCIAA di Torino dello<br />

scorso anno emergeva come le imprese piemontesi<br />

si distinguessero per una buona capacità innovativa,<br />

con investimenti in R&S superiori al<strong>la</strong> media, con un<br />

numero crescente di progetti con l’Università o con<br />

altri centri di ricerca pubblici e privati, con fattive forme<br />

di col<strong>la</strong>borazione tra imprese; l’attuale crisi ha<br />

purtroppo fatto segnare una battuta d’arresto negli<br />

investimenti in R&S ma anche di buona parte dei piani<br />

di sviluppo e di investimento a medio e lungo termine<br />

delle PMI.<br />

Se il quadro preoccupante accennato deriva sostanzialmente<br />

da analisi congiunturali ad ampio spettro,<br />

una recente indagine15 L’attuale crisi ha fatto segnare<br />

una battuta d’arresto negli investimenti<br />

in R&S ma anche di<br />

buona parte dei piani di sviluppo<br />

e di investimento a medio e<br />

lungo termine delle PMI<br />

condotta da AASTER in col<strong>la</strong>-<br />

15 AASTER, API Torino, Capitalismo dei piccoli e crisi globale. <strong>Il</strong> caso torinese, Torino, aprile 2009.<br />

borazione con API Torino ha permesso un approfondimento<br />

su un campione di 50 PMI dell’area torinese,<br />

fornendo un interessante quadro di atteggiamenti e<br />

strategie.<br />

A prescindere dal posizionamento raggiunto dall’impresa<br />

“prima del<strong>la</strong> crisi”, le aziende che <strong>la</strong>vorano per<br />

il <strong>comparto</strong> automotive – più o meno competitive, più<br />

o meno emancipate dal<strong>la</strong> cliente<strong>la</strong> locale – sono quelle<br />

che hanno risentito, in tempi più rapidi e con maggiore<br />

intensità, degli effetti del crollo del<strong>la</strong> domanda,<br />

con crescenti difficoltà di tenuta occupazionale e finanziaria.<br />

La situazione più grave coinvolge le aziende di minori<br />

dimensioni e con una committenza ristretta che,<br />

quando si avvicina al<strong>la</strong> monocommittenza, può condurre<br />

al<strong>la</strong> totale inattività. Anche aziende meno dipendenti<br />

da un solo cliente, tuttavia, sono alle prese<br />

con cali di ordinativi molto forti e con livelli di produzione<br />

inferiori al<strong>la</strong> metà delle potenzialità.<br />

Le imprese più strutturate, di dimensione intermedia,<br />

posizionate a un più avanzato livello nel<strong>la</strong> catena<br />

del valore o il cui mercato appare più diversificato,<br />

sia per numero e qualità dei clienti, sia per specializzazione<br />

settoriale, mostrano maggiori capacità di tenuta.<br />

Ma per mettersi al riparo del<strong>la</strong> crisi non è stato sufficiente<br />

attuare negli scorsi anni strategie virtuose di<br />

innovazione e diversificazione. <strong>Il</strong> rischio è che proprio<br />

queste imprese, per assenza di liquidità o inefficacia<br />

degli interventi, si trovino in condizioni di emergenza.<br />

Emerge come una parte delle imprese, in questa fase,<br />

appaia principalmente orientata a “resistere” e<br />

attendere <strong>la</strong> ripresa (centellinando cassa integrazione,<br />

cedendo i crediti a società di factoring). Invece,<br />

per le aziende che sono nel<strong>la</strong> condizione di effettuare<br />

investimenti con risorse proprie o attinte al sistema<br />

finanziario, <strong>la</strong> crisi costituisce occasione per accelerare<br />

processi di cambiamento già in agenda lungo di-

verse direzioni: “resistere un giorno in più dei competitor”,<br />

eventualmente per acquisirli o comunque per<br />

prendere le loro quote di mercato (per le aziende che<br />

ritengono di possedere un’adeguata riserva di liquidità);<br />

accelerare verso l’internazionalizzazione e gli investimenti<br />

esteri (per le imprese più strutturate e che<br />

operano in settori tendenzialmente a elevato contenuto<br />

tecnologico); accelerare l’innovazione (anche<br />

verso produzioni “verdi”); ricercare forme di integrazione<br />

con altre aziende (per rafforzare assetti industriali<br />

e reperire maggiori risorse).<br />

2.3 I L COMPARTO AUTOMOBILISTICO E LA F IAT<br />

In partico<strong>la</strong>re è evidente <strong>la</strong> necessità di misure di sostegno<br />

sia di breve che di lungo periodo, oltre a quelle<br />