disciplinata dal Testo unico delle imposte sui redditi (D.lgs. 22 ...

disciplinata dal Testo unico delle imposte sui redditi (D.lgs. 22 ...

disciplinata dal Testo unico delle imposte sui redditi (D.lgs. 22 ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

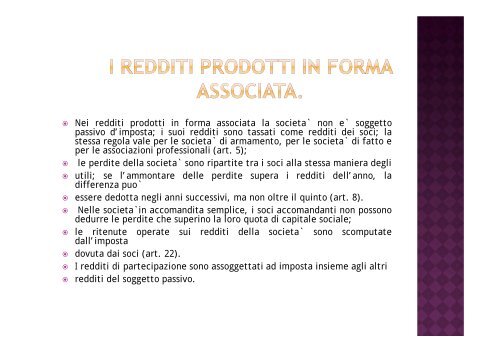

Nei <strong>redditi</strong> prodotti in forma associata la societa` non e` soggetto<br />

passivo d’imposta; i suoi <strong>redditi</strong> sono tassati come <strong>redditi</strong> dei soci; la<br />

stessa regola vale per le societa` di armamento, per le societa` di fatto e<br />

per le associazioni professionali (art. 5);<br />

le perdite della societa` sono ripartite tra i soci alla stessa maniera degli<br />

utili; se l’ammontare <strong>delle</strong> perdite supera i <strong>redditi</strong> dell’anno, la<br />

differenza puo`<br />

essere dedotta negli anni successivi, ma non oltre il quinto (art. 8).<br />

Nelle societa`in accomandita semplice, i soci accomandanti non possono<br />

dedurre le perdite che superino la loro quota di capitale sociale;<br />

le ritenute operate <strong>sui</strong> <strong>redditi</strong> della societa` sono scomputate<br />

<strong>dal</strong>l’imposta<br />

dovuta dai soci (art. <strong>22</strong>).<br />

I <strong>redditi</strong> di partecipazione sono assoggettati ad imposta insieme agli altri<br />

<strong>redditi</strong> del soggetto passivo.