You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

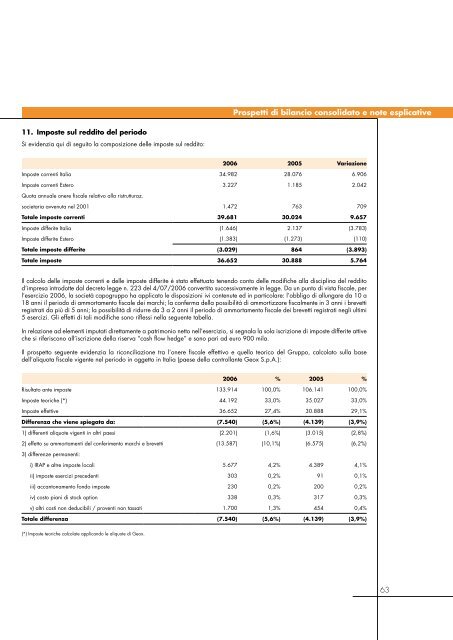

11. Imposte sul reddito del periodo<br />

Si evidenzia qui di seguito la composizione delle imposte sul reddito:<br />

Prospetti di bilancio consolidato e note esplicative<br />

<strong>2006</strong> 2005 Variazione<br />

Imposte correnti Italia 34.982 28.076 6.906<br />

Imposte correnti Estero 3.227 1.185 2.042<br />

Quota annuale onere fiscale relativo alla ristrutturaz.<br />

societaria avvenuta nel 2001 1.472 763 709<br />

Totale imposte correnti 39.681 30.024 9.657<br />

Imposte differite Italia (1.646) 2.137 (3.783)<br />

Imposte differite Estero (1.383) (1.273) (110)<br />

Totale imposte differite (3.029) 864 (3.893)<br />

Totale imposte 36.652 30.888 5.764<br />

Il calcolo delle imposte correnti e delle imposte differite è stato effettuato tenendo conto delle modifiche alla disciplina del reddito<br />

d’impresa introdotte dal decreto legge n. 223 del 4/07/<strong>2006</strong> convertito successivamente in legge. Da un punto di vista fiscale, per<br />

l’esercizio <strong>2006</strong>, la società capogruppo ha applicato le disposizioni ivi contenute ed in particolare: l’obbligo di allungare da 10 a<br />

18 anni il periodo di ammortamento fiscale dei marchi; la conferma della possibilità di ammortizzare fiscalmente in 3 anni i brevetti<br />

registrati da più di 5 anni; la possibilità di ridurre da 3 a 2 anni il periodo di ammortamento fiscale dei brevetti registrati negli ultimi<br />

5 esercizi. Gli effetti di tali modifiche sono riflessi nella seguente tabella.<br />

In relazione ad elementi imputati direttamente a patrimonio netto nell’esercizio, si segnala la sola iscrizione di imposte differite attive<br />

che si riferiscono all’iscrizione della riserva “cash flow hedge” e sono pari ad euro 900 mila.<br />

Il prospetto seguente evidenzia la riconciliazione tra l’onere fiscale effettivo e quello teorico del Gruppo, calcolato sulla base<br />

dell’aliquota fiscale vigente nel periodo in oggetto in Italia (paese della controllante <strong>Geox</strong> S.p.A.):<br />

<strong>2006</strong> % 2005 %<br />

Risultato ante imposte 133.914 100,0% 106.141 100,0%<br />

Imposte teoriche (*) 44.192 33,0% 35.027 33,0%<br />

Imposte effettive 36.652 27,4% 30.888 29,1%<br />

Differenza che viene spiegata da: (7.540) (5,6%) (4.139) (3,9%)<br />

1) differenti aliquote vigenti in altri paesi (2.201) (1,6%) (3.015) (2,8%)<br />

2) effetto su ammortamenti del conferimento marchi e brevetti (13.587) (10,1%) (6.575) (6,2%)<br />

3) differenze permanenti:<br />

i) IRAP e altre imposte locali 5.677 4,2% 4.389 4,1%<br />

ii) imposte esercizi precedenti 303 0,2% 91 0,1%<br />

iii) accantonamento fondo imposte 230 0,2% 200 0,2%<br />

iv) costo piani di stock option 338 0,3% 317 0,3%<br />

v) altri costi non deducibili / proventi non tassati 1.700 1,3% 454 0,4%<br />

Totale differenza (7.540) (5,6%) (4.139) (3,9%)<br />

(*) Imposte teoriche calcolate applicando le aliquote di <strong>Geox</strong>.<br />

63