Slides Avv. Paratore 409.18 Kb - Fondazione Forense Firenze

Slides Avv. Paratore 409.18 Kb - Fondazione Forense Firenze

Slides Avv. Paratore 409.18 Kb - Fondazione Forense Firenze

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

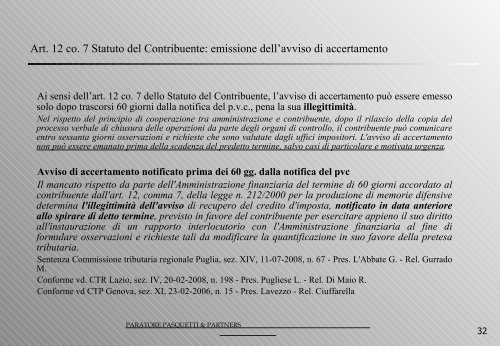

Art. 12 co. 7 Statuto del Contribuente: emissione dell’avviso di accertamento<br />

Ai sensi dell’art. 12 co. 7 dello Statuto del Contribuente, l’avviso di accertamento può essere emesso<br />

solo dopo trascorsi 60 giorni dalla notifica del p.v.c., pena la sua illegittimità.<br />

Nel rispetto del principio di cooperazione tra amministrazione e contribuente, dopo il rilascio della copia del<br />

processo verbale di chiusura delle operazioni da parte degli organi di controllo, il contribuente può comunicare<br />

entro sessanta giorni osservazioni e richieste che sono valutate dagli uffici impositori. L'avviso di accertamento<br />

non può essere emanato prima della scadenza del predetto termine, salvo casi di particolare e motivata urgenza.<br />

<strong>Avv</strong>iso di accertamento notificato prima dei 60 gg. dalla notifica del pvc<br />

Il mancato rispetto da parte dell'Amministrazione finanziaria del termine di 60 giorni accordato al<br />

contribuente dall'art. 12, comma 7, della legge n. 212/2000 per la produzione di memorie difensive<br />

determina l'illegittimità dell'avviso di recupero del credito d'imposta, notificato in data anteriore<br />

allo spirare di detto termine, previsto in favore del contribuente per esercitare appieno il suo diritto<br />

all'instaurazione di un rapporto interlocutorio con l'Amministrazione finanziaria al fine di<br />

formulare osservazioni e richieste tali da modificare la quantificazione in suo favore della pretesa<br />

tributaria.<br />

Sentenza Commissione tributaria regionale Puglia, sez. XIV, 11-07-2008, n. 67 - Pres. L'Abbate G. - Rel. Gurrado<br />

M.<br />

Conforme vd. CTR Lazio, sez. IV, 20-02-2008, n. 198 - Pres. Pugliese L. - Rel. Di Maio R.<br />

Conforme vd CTP Genova, sez. XI, 23-02-2006, n. 15 - Pres. Lavezzo - Rel. Ciuffarella<br />

PARATORE PASQUETTI & PARTNERS<br />

32