Informativa IMU - Comune di Altopascio

Informativa IMU - Comune di Altopascio

Informativa IMU - Comune di Altopascio

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ufficio Tributi<br />

<strong>IMU</strong> 2013<br />

“Nota informativa – Acconto 2013”<br />

Chi deve pagare<br />

L’<strong>IMU</strong> è dovuta da tutti i soggetti possessori <strong>di</strong> immobili (fabbricati, terreni agricoli ed aree fabbricabili) a<br />

titolo <strong>di</strong> usufrutto, uso o abitazione (anche quello spettante al coniuge superstite), enfiteusi, superficie sugli<br />

stessi. L’assegnazione della casa coniugale al coniuge separato è considerata a titolo <strong>di</strong> abitazione, quin<strong>di</strong> il<br />

coniuge assegnatario della casa sarà il soggetto passivo dell’imposta.<br />

E’ quin<strong>di</strong> non dovuta dal nudo proprietario, dal locatario, affittuario o comodatario, né dal coniuge separato<br />

non assegnatario della casa assegnata anche se proprietario.<br />

Per cosa si deve pagare<br />

L’<strong>IMU</strong> è dovuta per tutti gli immobili posseduti, compresa l’abitazione principale e le relative pertinenze in<br />

misura <strong>di</strong>versa a seconda del tipo <strong>di</strong> immobile. In particolare si <strong>di</strong>stinguono:<br />

- Abitazione principale: un’unica unità immobiliare iscritta o iscrivibile in Catasto ove il contribuente<br />

e il suo nucleo familiare <strong>di</strong>morano abitualmente e risiedono anagraficamente. Nel caso in cui i<br />

componenti del nucleo familiare abbiano stabilito la <strong>di</strong>mora abituale e la residenza anagrafica in<br />

immobili <strong>di</strong>versi situati nel territorio comunale, le agevolazioni per abitazione principale e per le<br />

pertinenze, si applicano per un solo immobile.<br />

- Pertinenze abitazione principale: sono da considerarsi pertinenza dell’abitazione principale solo i<br />

fabbricati iscritti in catasto alle categorie C/2, C/6 e C/7, nella misura massima <strong>di</strong> una unità<br />

pertinenziale per ciascuna categoria (il massimo delle pertinenze ammissibili è quin<strong>di</strong> <strong>di</strong> tre).<br />

- Fabbricati rurali: sia per uso abitativo sia quali fabbricati strumentali necessari allo svolgimento<br />

dell’attività agricola.<br />

- Immobili mai accatastati (case fantasma): i proprietari <strong>di</strong> immobili a cui è stata attribuita la ren<strong>di</strong>ta<br />

presunta dovranno anch’essi versare l’acconto <strong>IMU</strong> entro il 16 Giugno. I dati degli e<strong>di</strong>fici sono<br />

presenti negli elenchi dell’Agenzia del Territorio pubblicati nell’Albo Pretorio del <strong>Comune</strong> <strong>di</strong><br />

<strong>Altopascio</strong>.<br />

- Terreni: l’imposta è dovuto per tutti i terreni.<br />

- Aree fabbricabili: aree utilizzabili a scopo e<strong>di</strong>ficatorio in base a quanto previsto dagli strumenti<br />

urbanistici vigenti, anche se semplicemente adottati ed in attesa <strong>di</strong> approvazione. Sono considerati<br />

non fabbricabili i terreni posseduti e condotti dai coltivatori <strong>di</strong>retti e impren<strong>di</strong>tori agricoli<br />

professionali <strong>di</strong> cui all'art. 1 del Decreto Legislativo 29 marzo 2004, n. 99, iscritti nella previdenza<br />

agricola, sui quali persiste l'utilizzazione agro-silvo-pastorale me<strong>di</strong>ante l'esercizio <strong>di</strong> attività <strong>di</strong>rette<br />

alla coltivazione del fondo, alla silvicoltura, alla funghicoltura e all'allevamento <strong>di</strong> animali.

NOVITA’ 2013<br />

Il recente d.l. n.54 - art.1, pubblicato sulla G.U. n° 117 del 21/05/2013 ha <strong>di</strong>sposto la sospensione<br />

della rata <strong>di</strong> acconto <strong>IMU</strong> 2013 per le seguenti tipologie <strong>di</strong> immobili:<br />

• abitazione principale e pertinenze, con esclusione dei fabbricati classificati nelle categorie catastali A/1,<br />

A/8 e A/9 per i quali l'imposta è dovuta secondo le or<strong>di</strong>narie modalità;<br />

• unità immobiliari appartenenti a cooperative e<strong>di</strong>lizie a proprietà in<strong>di</strong>visa, a<strong>di</strong>bite ad abitazione principale<br />

e pertinenze dei soci assegnatari;<br />

• alloggi regolarmente assegnati dagli Iacp, Ater o da altri enti <strong>di</strong> e<strong>di</strong>lizia residenziale pubblica;<br />

• terreni agricoli;<br />

• fabbricati rurali.<br />

Come si determina il valore imponibile dell’<strong>IMU</strong><br />

Il valore imponibile degli immobili si determina nel modo seguente:<br />

FABBRICATI<br />

A (esclusi gli A/10) - C/2 - C/6 - C/7 Ren<strong>di</strong>ta catastale x 1.05 x 160<br />

A/10 Ren<strong>di</strong>ta catastale x 1.05 x 80<br />

B Ren<strong>di</strong>ta catastale x 1.05 x 140<br />

C/1 Ren<strong>di</strong>ta catastale x 1.05 x 55<br />

C/3 - C/4 - C/5 Ren<strong>di</strong>ta catastale x 1.05 x 140<br />

D (esclusi i D/5) Ren<strong>di</strong>ta catastale x 1.05 x 60 (65 dal 2013)<br />

D/5 Ren<strong>di</strong>ta catastale x 1.05 x80<br />

D non iscritti al catasto posseduti interamente da<br />

imprese e <strong>di</strong>stintamente contabilizzati<br />

Valore risultante dalle scritture contabili rivalutato<br />

con i coefficienti stabiliti<br />

Fabbricati inagibili ed inabitabili<br />

Ren<strong>di</strong>ta catastale x 1.05 x moltiplicatore della<br />

categoria cui appartiene il fabbricato x 50%<br />

Fabbricati <strong>di</strong> interesse storico o artistico<br />

Ren<strong>di</strong>ta catastale x 1.05 x moltiplicatore della<br />

categoria cui appartiene il fabbricato x 50%<br />

TERRENI<br />

Terreni Ren<strong>di</strong>ta domenicale x 1.25 x 135<br />

Terreni agricoli per coltivatori <strong>di</strong>retti e impren<strong>di</strong>tore Ren<strong>di</strong>ta domenicale x 1.25 x 110<br />

agricolo (ammessa solo la forma societaria della<br />

società semplice)<br />

Aree Fabbricabili<br />

Valore venale in comune commercio al primo<br />

gennaio dell’anno <strong>di</strong> imposizione.<br />

Aliquote <strong>IMU</strong><br />

In attesa dell’approvazione delle aliquote per l’anno 2013, si applicano per il pagamento dell’acconto<br />

dell’anno in questione quelle previste per l’anno 2012:<br />

- 0,55 % (5,5 per mille) per abitazione principale e relative pertinenze<br />

- 1,06 % (10,6 per mille) per tutto il resto<br />

- 0,20 % (2 per mille) per i fabbricati rurali strumentali (D/10)

NOVITA’ 2013<br />

Quota statale<br />

Tale quota dal corrente anno 2013 non è più dovuta per tutti gli immobili <strong>di</strong>versi da quelli classificati nella<br />

categoria catastale D.<br />

Per gli immobili classificati nella categoria catastale D, l'articolo 1, comma 380, lettera f, Legge n° 228/2012,<br />

ha <strong>di</strong>sposto che è riservata allo Stato l'imposta calcolata con aliquota del 0,76 per cento, mentre al <strong>Comune</strong><br />

è riservata se dovuta la <strong>di</strong>fferenza d'imposta calcolata applicando l'aliquota (0,3 %) desunta dalla <strong>di</strong>fferenza<br />

tra l'aliquota vigente deliberata ed utilizzabile per la rata d'acconto (1,06 %) ed il 0,76 % riservato allo Stato.<br />

Per i fabbricati censiti in categoria D/10 e rurali in quanto strumentali all'attività agricola, la rata d'acconto<br />

è sospesa.<br />

Detrazioni <strong>IMU</strong> per abitazione principale<br />

Dall’imposta dovuta per l’unità immobiliare ove il possessore ed il suo nucleo familiare <strong>di</strong>morano<br />

abitualmente e risiedono anagraficamente, nonché per le relative pertinenze, si detraggono, fino a<br />

concorrenza del suo ammontare, € 200,00 rapportati ai mesi dell’anno durante i quali l’immobile è stato<br />

effettivamente destinato ad abitazione principale.<br />

Se l’unità immobiliare è a<strong>di</strong>bita ad abitazione principale <strong>di</strong> più contitolari, la detrazione spetta a ciascuno <strong>di</strong><br />

essi in proporzione alla quota per la quale la destinazione medesima si verifica, a prescindere dalla quota <strong>di</strong><br />

possesso.<br />

Per gli anni 2012 e 2013 la detrazione per abitazione principale è aumentata <strong>di</strong> € 50,00 per ciascun figlio dei<br />

possessori (fino ad un massimo <strong>di</strong> otto) che non abbia ancora compiuto 26 anni, che vi risieda<br />

anagraficamente e che vi <strong>di</strong>mori abitualmente, anche se non a carico dei genitori.<br />

La detrazione <strong>di</strong> € 200,00 (ma non l’aliquota prevista per abitazioni principali) è applicata anche alle unità<br />

immobiliari appartenenti alle cooperative e<strong>di</strong>lizie a proprietà in<strong>di</strong>visa a<strong>di</strong>bite ad abitazione principale dei<br />

soci assegnatari, nonché agli alloggi assegnati dagli IACP.<br />

Quanto si paga<br />

Una volta determinato l’imponibile, l’imposta complessiva dovuta annuale sarà pari al prodotto <strong>di</strong> detto<br />

valore per l’aliquota prevista per il caso in considerazione, rapportato alla percentuale ed al periodo <strong>di</strong><br />

possesso, sottraendo le eventuali detrazione spettanti. Il possesso <strong>di</strong> almeno 15 giorni equivale al possesso<br />

per l’intero mese. Gli importi totali sono sempre arrotondati all’Euro per <strong>di</strong>fetto se la frazione è inferiore o<br />

uguale al 49 centesimi oppure per eccesso su superiore a detto importo.<br />

Quando si paga<br />

L’imposta si paga in due rate, pari ciascuna al 50% dell’importo totale dovuto. Le scadenze per i pagamenti<br />

sono: prima rata 16 giugno (acconto) e seconda rata 16 <strong>di</strong>cembre (saldo).<br />

Nel 2013 a causa della coincidenza con le festività, la scadenza dell’acconto è posticipata al 17 giugno.<br />

Come si paga l’<strong>IMU</strong> in acconto<br />

L’<strong>IMU</strong> si paga esclusivamente attraverso il Modello F24 presso qualsiasi sportello postale o bancario.<br />

Alla luce del novità previste per l’anno 2013 e della sospensione del pagamento della rata <strong>di</strong> acconto per i<br />

casi previsti (ve<strong>di</strong> in alto), i co<strong>di</strong>ci tributo utilizzabili per il pagamento dell’acconto sono<br />

· 3912 - <strong>IMU</strong> abitazione principale (solo categorie catastali A/1-A/8-A/9)<br />

· 3916 - <strong>IMU</strong> aree fabbricabili<br />

· 3918 - <strong>IMU</strong> altri fabbricati<br />

· 3925 - <strong>IMU</strong> fabbricati D tranne D/10 – quota statale<br />

· 3930 - <strong>IMU</strong> fabbricati D tranne D/10 – quota comunale<br />

· 3923 - <strong>IMU</strong> interessi da accertamento<br />

· 3924 - <strong>IMU</strong> sanzioni da accertamento

Barrare quin<strong>di</strong> “ACC” o “SALDO” a seconda se il pagamento si riferisca all’acconto o al saldo: in<strong>di</strong>care in<br />

cifre il “numero <strong>di</strong> immobili” e, nello spazio “Anno <strong>di</strong> riferimento”, l’anno <strong>di</strong> imposta cui il versamento si<br />

riferisce.<br />

Ravve<strong>di</strong>mento Operoso <strong>IMU</strong><br />

Se il pagamento viene fatto dopo la scadenza ma entro i 14 giorni successivi, dovrà essere pagata anche<br />

una sanzione pari allo 0,2% per ogni giorno <strong>di</strong> ritardo; dal 15° al 30° giorno <strong>di</strong> ritardo la sanzione è pari al 3%<br />

dell’imposta; se il pagamento avviene dopo il 30° giorno ma entro un anno dalla scadenza la sanzione è pari<br />

al 3,75%. Ai pagamenti vanno aggiunti gli interessi, calcolati al tasso legale con maturazione giorno per<br />

giorno, attualmente del 2,5% annuo.<br />

Il contribuente che intende sanare la violazione dovrà munirsi <strong>di</strong> un modello F24 per il versamento <strong>IMU</strong> e<br />

compilarlo secondo le istruzioni allegate al modello stesso.<br />

Dichiarazioni <strong>IMU</strong><br />

La nuova normativa ha previsto un termine <strong>di</strong> 90 giorni dal possesso o dalla variazione per effettuare la<br />

<strong>di</strong>chiarazione ai fini <strong>IMU</strong> utilizzando l’apposito modello approvato con decreto ministeriale.

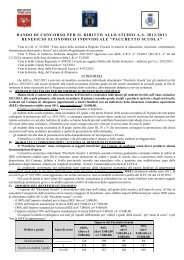

PROSPETTO RIEPILOGATIVO ACCONTO 2013<br />

Abitazione principale e pertinenze (categorie C/2,<br />

C/6 e C/7, nella misura massima <strong>di</strong> una unità<br />

pertinenziale per ciascuna categoria; il massimo<br />

delle pertinenze ammissibili è quin<strong>di</strong> <strong>di</strong> tre)<br />

Terreni<br />

Unità immobiliari appartenenti a cooperative<br />

e<strong>di</strong>lizie a proprietà in<strong>di</strong>visa, a<strong>di</strong>bite ad abitazione<br />

principale e pertinenze dei soci assegnatari<br />

PAGAMENTO SOSPESO<br />

(fino al<br />

Alloggi regolarmente assegnati dagli Iacp, Ater o da<br />

altri enti <strong>di</strong> e<strong>di</strong>lizia residenziale pubblica<br />

Fabbricati rurali strumentali D/10<br />

Abitazione principale categorie catastali A/1, A/8 e<br />

A/9<br />

Abitazione non principale o in uso a parenti e<br />

relative pertinenze<br />

Fabbricati accatastati come C/1 - C/3 - C/4 - C/5<br />

PAGAMENTO DOVUTO APPLICANDO L’ALIQUOTA DI<br />

ABITAZIONE PRINCIPALE (5,5 %), VERSANDO TUTTO<br />

AL CODICE TRIBUTO ABITAZIONE PRINCIPALE<br />

(3912).<br />

PAGAMENTO DOVUTO APPLICANDO L’ALIQUOTA<br />

ORDINARIA (1,06 %), VERSANDO TUTTO AL CODICE<br />

TRIBUTO ALTRO FABBRICATO (3918).<br />

Fabbricati accatastati come D tranne il D/10<br />

PAGAMENTO DOVUTO APPLICANDO L’ALIQUOTA<br />

ORDINARIA (1,06 %), VERSANDO LO 0,76 % AL<br />

CODICE TRIBUTO ALTRO FABBRICATO STATO (3925)<br />

ED IL RESTANTE 0,30 % AL CODICE TRIBUTO<br />

COMUNE (3930).<br />

Aree fabbricabili<br />

PAGAMENTO DOVUTO APPLICANDO L’ALIQUOTA<br />

ORDINARIA (1,06 %), VERSANDO TUTTO AL CODICE<br />

TRIBUTO AREA FABBRICABILE (3916).<br />

Informazioni e chiarimenti: Ufficio Tributi - Via Cavour n° 60-62, 55012 ALTOPASCIO<br />

Tel. 0583/216455<br />

Fax. 0583/216206<br />

Apertura al pubblico giovedì e sabato dalle ore 09:00 alle ore 12:30<br />

Sito internet www.comune.altopascio.lu.it<br />

e-mail tributi@comune.altopascio.lu.it