Rapporto - Irpet

Rapporto - Irpet

Rapporto - Irpet

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

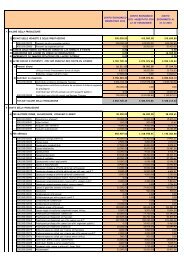

9° <strong>Rapporto</strong> sull’Economia e Politiche Rurali in Toscana4.1.4 La figura dell’imprenditore e dell’imprenditriceagricolo professionale e la Dichiarazione UnicaAziendaleLa recente proposta di legge regionale, presentata nelmarzo 2007, pone norme in materia di imprenditore e imprenditriceagricolo-professionale, individuale e societario,di competitività ed integrità aziendale e di semplificazioneamministrativa, introducendo non solo disposizioni attuativeed integrative della disciplina statale ma anche aspetti innovativi,riconducibili alla propria autonomia normativa. Laproposta deriva, in parte, dalla necessità di modificare l’attualedisciplina regionale prevista dalla Lr n. 6/1994, cheistituisce gli Albi provinciali degli Imprenditori agricoloprofessionali,a seguito della nuova legislazione statale inmateria, che ha introdotto con il Dlgs n. 99/2004 la figuradell’Imprenditore Agricolo Professionale (IAP) e ha definitole società agricole, le società cioè che hanno per oggettosociale esclusivo l’esercizio dell’agricoltura. Il possesso ditale qualifica assume particolare rilievo in questo contesto,in quanto ad essa è vincolata l’attribuzione delle agevolazionifiscali e previdenziali.In base alla normativa nazionale e alla proposta regionaleè imprenditore agricolo-professionale il soggetto che presentacongiuntamente i seguenti requisiti:- possiede conoscenze e competenze professionali adeguate;- dedica alle attività agricole, direttamente o in qualità disocio di società, almeno il 50% del proprio tempo di lavorocomplessivo;- ricava dalle attività medesime almeno il 50% del proprioreddito globale di lavoro.Le percentuali sono ridotte del 25% nel caso in cui il soggettooperi nelle zone svantaggiate definite ai sensi dellanormativa comunitaria.La proposta pone particolare attenzione, inoltre, sulla figuradell’imprenditrice agricola, indicando deroghe particolariper l’ottenimento e il mantenimento della qualifica di imprenditoreagricolo in caso di maternità o di cura familiare.La legge rinvia ad un regolamento regionale la definizionedei criteri, le condizioni e le modalità per ottenere la qualificadi imprenditore agricolo (capacità professionale, tempodi lavoro, reddito da lavoro).Ai fini della definizione e dell’orientamento delle politicheregionali di intervento, anche in attuazione delle politichecomunitarie, in materia di agricoltura, foreste e svilupporurale, viene introdotto dal legislatore regionale l’istitutodella redditività dell’azienda agricola, requisito oggettivo daaffiancare alla qualifica dell’imprenditore agricolo, che assumeparticolare rilievo sia per il Programma di sviluppo ruraleche per il Piano agricolo regionale.Sotto il profilo dell’integrità aziendale, la norma regionaledà attuazione al disposto in materia di compendio unico,cioè l’estensione di terreno necessaria al raggiungimento dellivello minimo di redditività, determinato dai piani regionalidi sviluppo rurale per l’erogazione del sostegno agli investimentie che sostituisce la minima unità colturale.Ai fini della semplificazione amministrativa, viene formalizzatanel testo normativo l’istituzione della DichiarazioneUnica Aziendale (DUA) - già operativa nel corso dell’esercizio2007 - mediante la quale è possibile:- unificare i termini ed i formati di richiesta per i procedimentidirettamente e indirettamente collegati al profilo ealle unità tecnico-economiche aziendali;- semplificare la presentazione della documentazione necessaria;- riportare sul fascicolo aziendale elettronico tutte le verificheamministrative, escluse quelle riferite ad elementiprogettuali, e il maggior numero possibile di controlli edi validazioni.Nel corso del 2007 è stata avviata l’unificazione dei procedimentidi competenza Artea nell’ambito della DichiarazioneUnica Aziendale, i cui contenuti essenziali sono costituitidai dati anagrafici dell’azienda e delle Unità tecnicoeconomiche(UTE) ad essa collegate, i dati relativi ai fattoriproduttivi, il profilo giuridico e tecnico dell’azienda e delleUTE, il piano di coltivazione e la dichiarazione di adesioneagli aiuti, contributi e agevolazioni pubbliche.La DUA consiste in una comunicazione annuale da partedel titolare dell’azienda agricola del proprio profilo aziendalee delle intenzioni di aderire al sistema globale delleagevolazioni o autorizzazioni pubbliche nel settore agro-forestale.Con la Dichiarazione si comunicano o si aggiornanoi dati ancora mancanti in anagrafe e le informazioni preliminariai procedimenti di interesse dell’azienda, attraverso:il proprio piano colturale, in forma sintetica o, solo nelcaso in cui il dichiarante intenda richiedere aiuti e premi peri quali sia necessario, in forma analitica; le proprie intenzionidi accedere ad aiuti per investimenti o ad aiuti e premi comunitarie regionali.In questa prima fase, attraverso la Domanda Unica possonoessere richiesti tre tipi di aiuti: aiuti comunitari PAC,misure relative al Piano di sviluppo rurale 2007-2013 e agevolazionisui carburanti.Mediante la DUA, inoltre, Artea intende rendere possibileper i produttori l’accessibilità diretta al proprio fascicoloelettronico, snellendo il rapporto con la Pubblica amministrazione,che attualmente vede troppi passaggi sia nel momentodella formulazione delle istanze sia nella delicata fasedei controlli e degli esiti di ammissibilità.4.2 Il Piano di sviluppo rurale2000-2006Un aspetto molto interessate richiesto nelle analisi di valutazioneex ante è la “Lezione della precedente Programmazione”.Alla fine dei sette anni di operatività del Piano èutile chiedersi: cosa ha insegnato la precedente esperienza,quali sono stati gli errori e cosa si può replicare per il futuro.Per far questo è importante partire dalla classica analisifinanziaria, che metta a confronto la situazione della Toscanacon quella delle altre regioni, per poi analizzare le caratteristichedei beneficiari.Nell’ultima annualità sono stati erogati 164,96 milioni dieuro, che portano il totale della spesa pubblica, dal 2000 al144