PIDA Photonics Industry & Technology - 光電科技工業協進會

PIDA Photonics Industry & Technology - 光電科技工業協進會

PIDA Photonics Industry & Technology - 光電科技工業協進會

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-1<br />

第三章 太陽電池產業永續發展的課題<br />

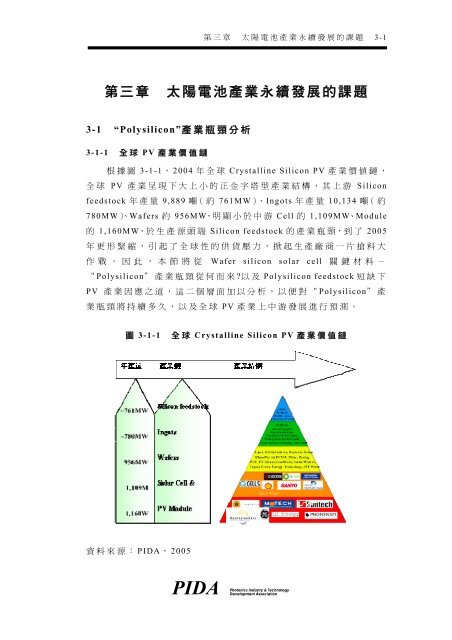

3-1 “Polysilicon”產業瓶頸分析<br />

3-1-1 全球 PV 產業價值鏈<br />

根據圖 3-1-1, 2004 年 全球 Crystalline Silicon PV 產業價值鏈,<br />

全球 PV 產業呈現下大上小的正金字塔型產業結構,其上游 Silicon<br />

feedstock 年產量 9,889 噸( 約 761MW)、Ingots 年產量 10,134 噸( 約<br />

780MW)、Wafers 約 956MW,明顯小於中游 Cell 的 1,109MW、Module<br />

的 1,160MW,於生產源頭端 Silicon feedstock 的產業瓶頸,到了 2005<br />

年更形緊縮,引起了全球性的供貨壓力,掀起生產廠商一片搶料大<br />

作戰。因此,本節將從 Wafer silicon solar cell 關鍵材料-<br />

“ Polysilicon"產業瓶頸從何而來?以及 Polysilicon feedstock 短缺下<br />

PV 產業因應之道,這二個層面加以分析,以便對“Polysilicon"產<br />

業瓶頸將持續多久,以及全球 PV 產業上中游發展進行預測。<br />

圖 3-1-1 全球 Crystalline Silicon PV 產業價值鏈<br />

資料來源:<strong>PIDA</strong>, 2005<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-2<br />

3-1-2 “Polysilicon”產業瓶頸從何而來?<br />

目前 PV 產業 Silicon feedstock 主要從半導體產業而來,來源包<br />

括 Polysilicon for PV , 以 及 從 Silicon 材 料 製 造 商 而 來 的<br />

semiconductor grade silicon 頭尾料、鍋底料,以及次級品。此外,<br />

來自晶圓廠商報廢及庫存 Wafer 回收再製,為第三個重要的原料來<br />

源。PV 產業 Silicon feedstock 仰賴半導體產業供應的狀況,長久以<br />

來,在全球 Polysilicon 年產能大於半導體產業及 PV 產業需求下,<br />

並未出現太大的問題,直到 2004 年全球 PV 產業高速的成長,IC 產<br />

業成長相對趨緩,全球 Polysilicon 產能已不能足額供應兩大產業的<br />

需求,請見表 3-1-1。<br />

全球<br />

Polysilicon<br />

產能(噸)<br />

半導體產業<br />

需求<br />

EG-Si (噸)<br />

太陽電池產<br />

業需求<br />

SOG-Si (噸)<br />

剩餘產能<br />

(噸)<br />

表 3-1-1 Semicon/ PV 產業對 Polysilicon 需求變化<br />

1999 年 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年<br />

24,400 24,600 26,100 26,500 27,000 29,000 31,000 33,000 38,000<br />

14,800 18,380 14,500 15,700 17,520 18,480 19,644 20,823 21,864<br />

資料來源:<strong>PIDA</strong>, 2005<br />

3,060 4,080 6,050 7,711 9,045 12,449 17,146 20,128 23,632<br />

6,540 2,140 5,550 3,089 435 -1,929 -5,790 -7,951 -7,496<br />

2004 年 PV 產業 Solar Grade Silicon( SOG-Si) 需求高達 12,449<br />

噸,Polysilicon for PV 供應量約 9,889 噸,IC 產業成長相對趨緩下,<br />

semiconductor grade scrap 供應量維持在 2,500 噸左右,主要來源供<br />

應短缺約 60 噸,PV 產業只好以 33-38 美元/kg 的價格向半導體產<br />

業購買 off-spec semiconductor grade silicon,或 與 IC 產業高價競爭,<br />

購買較高等級的”prime grade polysilicon” 作為因應。2005 年主要來<br />

源供應短缺的情形更形嚴重,自 2004 年 10 月 Tokuyama 宣佈 2005<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-3<br />

年外銷 polysilicon contract price 漲價 20%(10 美元/kg)、內銷<br />

polysilicon contract price 漲價(1,000 日圓/kg)開始,PV 產業向半導<br />

體產業購買 off-spec semiconductor grade silicon 的價格,一路飆漲到<br />

40-57 美元/kg 的價格,至今原料價格上漲超過五成,促使 PV 上中<br />

游以與 Polysilicon 供應廠商簽訂長期供銷 合約,共同分攤 Polysilicon<br />

產能投資資金與風險,以及積極從第三管道尋找原料來源作為因<br />

應,圖 3-1-2。<br />

單位:美元/kg<br />

單位:美元/kg<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

20-24<br />

圖 3-1-2 Solar Silicon Price Trend<br />

25-30<br />

33-38<br />

Average solar silicon price Solar silicon price<br />

40-57<br />

50-57<br />

40-50<br />

Long term contracts<br />

Price at 36-40美元/kg<br />

2002 2003 2004 2005 2006 2007 2008 2009 2010 年<br />

資料來源:CLSA, <strong>PIDA</strong> 整理,2005/ 5<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

32-40<br />

3-1-3 “Polysilicon feedstock”短缺下 PV 產業因應之道<br />

28-32<br />

24-28<br />

因應 Polysilicon feedstock 短缺,PV 上游 Polysilicon feedstock<br />

產業擴產 SOG-Si,並開發低成本 SOG-Si 量產製程,在未來幾年將<br />

逐年擴大供給量;另一方面 PV 中游產業,則結合產官學研各方資<br />

源,發展 Thinner Crystalline Silicon Wafer 製程,並將之導入量產,<br />

以及開發 Non-Crystalline Silicon Wafer 生產技術,以節省矽原料的<br />

消耗;第三方面,Polysilicon feedstock 短缺,給予 Non-Wafer 製造<br />

技術的 Thin-film 廠商及 Organic PV 技術一個良好的發展機會,請見<br />

圖 3-1-3。

第三章 太陽電池產業永續發展的課題 3-4<br />

圖 3-1-3 Polysilicon 短缺下 PV 產業因應之道<br />

資料來源:<strong>PIDA</strong>, 2005/ 12<br />

(1) Polysilicon 產業擴產 SOG-Si,並開發低成本 SOG-Si 量產製程<br />

主要廠商 Hemlock 得到 PV 產業長期合約保障擴產 SOG-Si,<br />

Wacker 將 2007 年前投資 0.75 億歐元,增產 1,500 噸 polysilicon 的<br />

計畫,擴大為投資 2 億歐元,增產 4,000 噸 polysilicon,2005 年 REC<br />

從 Komatsu 手中買下 ASiMI 75%的股權,請見表 3-1-2。<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

Supplier Process<br />

2002<br />

Capacity<br />

Hemlock 2 SiHCl3→ 6100tons/<br />

Semiconduct SiH2Cl2+ year<br />

or<br />

SiCl4<br />

Corporation SiH2Cl2→Si<br />

(HSC) + 2 HCl<br />

Tokuyama - 4800tons/<br />

year<br />

Wacker<br />

Polysilicon<br />

Advanced<br />

Silicon<br />

Materials<br />

LLC(ASiMI)<br />

Solar Grade<br />

Silicon<br />

LLC(SGSil,<br />

ASiMI /<br />

REC joint<br />

venture)<br />

High-purity<br />

SiHCl3<br />

Si + 3 HCl<br />

→HSiCl3 +<br />

H2<br />

2 SiHCl3→<br />

Si + SiCl4+<br />

2HCl<br />

4 SiHCl3→<br />

SiH4+ 3<br />

SiCl4+ 2 H2<br />

SiH4→Si + 2<br />

H2<br />

4 SiHCl3→<br />

SiH4+ 3<br />

SiCl4+ 2 H2<br />

SiH4→Si + 2<br />

H2<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-5<br />

表 3-1-2 Polysilicon 產業擴產規畫<br />

4200tons/<br />

year<br />

2400tons/<br />

year<br />

2000tons/<br />

year<br />

資料來源:<strong>PIDA</strong>, 2005/ 5<br />

2003<br />

Capacity<br />

7000tons/<br />

year<br />

(2000tons<br />

for PV<br />

industry)<br />

4800tons/<br />

year<br />

4800tons/<br />

year<br />

2000tons/<br />

year<br />

2100tons/<br />

year<br />

2004<br />

Capacity<br />

+3,000tons<br />

/year<br />

(2000tons<br />

for PV<br />

industry)<br />

5200tons/<br />

year<br />

(外銷的<br />

1/3for PV<br />

industry)<br />

5000tons/<br />

year<br />

(2600tons<br />

for PV<br />

industry)<br />

2300tons/<br />

year<br />

2100tons/<br />

year<br />

Production<br />

1,900tons/<br />

year<br />

(135MW)<br />

2005<br />

Capacity<br />

+3,000tons<br />

/year<br />

(1500tons<br />

for PV<br />

industry)<br />

5200tons/<br />

year<br />

+2500tons/<br />

year<br />

3,000tons/<br />

year<br />

2400tons/<br />

year<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

2006<br />

Capacity<br />

+2,000<br />

~3,000tons<br />

/year or<br />

+5,000tons<br />

/year<br />

5200tons/<br />

year<br />

+1500tons/<br />

year<br />

5,000tons/<br />

year<br />

3,000tons/<br />

year<br />

2007<br />

Capacity<br />

5200tons/<br />

year<br />

9000tons/<br />

year<br />

5,000tons/<br />

year<br />

5,000tons/<br />

year<br />

2008<br />

Capacity<br />

5,000tons/<br />

year<br />

Tokuyama 將在 2005~2006 年間進入試產,Wacker 將在 2006 年<br />

進入試產,REC 與 ASiMI 合資的 Solar Grade Silicon LLC (SGSilicon)<br />

將在 2006 年進入試產,SolarWorld AG 與 Degussa AG 合資的 Joint<br />

Solar Silicon GmbH(JSSI),2004 年 12 月底 Pilot plant 完工啟用,2005<br />

年第一季設備裝機,Hemlock 將在 2008 年進入試產,請見表 3-1-3。

第三章 太陽電池產業永續發展的課題 3-6<br />

表 3-1-3 New SoG-Si Production Capacities<br />

Supplier<br />

Deposition<br />

Process<br />

2004<br />

Capacity<br />

2005<br />

Capacity<br />

2006 Capacity<br />

2007<br />

Capacity<br />

Hemlock - - - - Plan for<br />

Semiconductor<br />

Corporation<br />

(HSC)<br />

production<br />

Tokuyama Since 1999 Pilot System Half-commercial production<br />

Granular<br />

polysilicon from<br />

Vapor to Liquid<br />

Deposition<br />

(VLD) process<br />

using tube<br />

reactor<br />

10tons/year 200tons/year<br />

Wacker Since 2000 Pilot System<br />

Half-commerci Commercial<br />

Polysilicon Granular 100tons/year<br />

al production production<br />

polysilicon from<br />

fluidized bed<br />

reactor(FBR)<br />

500tons/year 1000tons/year<br />

Solar Grade Since 2002<br />

Silicon Granular<br />

LLC(SGSil, polysilicon from<br />

ASiMI/REC fluidized bed<br />

joint venture) reactor(FBR)<br />

Joint Solar Since 2003<br />

Silicon Granular<br />

GmbH(JSSI, polysilicon from<br />

SolarWorld/ Tube reactor<br />

Degussa joint<br />

venture)<br />

Elkem Solar Since 2001<br />

Direct route<br />

from<br />

metallurgical<br />

si-metal to solar<br />

grade silicon<br />

- Pilot<br />

System<br />

200tons/<br />

year<br />

Pilot System<br />

I<br />

20tons/year<br />

資料來源:<strong>PIDA</strong>, 2005/ 5<br />

Pilot System<br />

100~250tons/year<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

Pilot System II<br />

100tons/year<br />

Half-commerci<br />

al production<br />

500tons/year<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

commercial production<br />

2000tons/year<br />

(2) PV 產業發展節省矽原料的 Wafer/ Cell 製程技術<br />

commercial<br />

production<br />

1500tons/year<br />

2008<br />

Capacity<br />

Product<br />

available<br />

Commercial production<br />

1000tons/year<br />

Commercial<br />

production<br />

2000tons/year<br />

Commercial<br />

production<br />

5000tons/year<br />

Commercial<br />

production<br />

5000tons/year<br />

目前 PV 產業界在 Thinner Crystalline Silicon Wafer/ Cell 生產<br />

技術上領先的包括 Sharp、 Kyocera、 Mitsubishi 、 BP Solar 等大廠,<br />

同時設備廠商 MEYER BURGER 在 Wafer 薄切技術開發上亦扮演重<br />

要 角 色,目 前 PV 產業已將量產 Wafer/ Cell 的厚度由 280µm 逐步減<br />

少到 180µm,往後數年將以減少到 100 μm 為技術發展目標,請見表<br />

3-1-4。

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-7<br />

表 3-1-4 Thinner Crystalline Silicon Wafer/ Cell 生產技術<br />

技術 代表性廠商 技術發展目標<br />

Thinner silicon<br />

wafers/cells<br />

New Slicing<br />

System<br />

資料來源:<strong>PIDA</strong>, 2005/ 12<br />

Sharp(在 NEDO 研究計畫支持下<br />

完成 Non-Sliced wafer 技術開發)<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

1. 將量產 Cell 的厚度由 200µm減<br />

少到 180µm,往後數年將陸續<br />

降至 100 μm<br />

2. 開發下一代 20×20cm、200µm<br />

thin silicon wafers<br />

京瓷(Kyocera) 預定 2005 年 9 月量產的太陽電池<br />

Cell 新工廠,除了主要生產 Cell<br />

厚度較以往縮減 15%,僅 220<br />

μm,未來為了減少原料的使用<br />

量,持續縮減太陽電池 Cell 的厚<br />

度,往後數年將陸續降至 180 μm<br />

與 160 μm,2010 年更以 Cell 厚度<br />

僅 100 μm 為目標。<br />

BP Solar EU-Crystal Clear<br />

Project(EU 9 家廠商)<br />

BP Solar 完成 100μm Silicon<br />

Wafer 技術開發,製成 Silicon<br />

Solar Cell 後,轉換效率 15.4%。<br />

Deutsche Solar Deutsche Solar 目前正進行<br />

200mm×200mm×200μm 下一代<br />

Wafer 技術開發,目前技術上要克<br />

MEYER BURGER 開發新式 wire<br />

sawing technologies<br />

Sharp(在 NEDO 研究計畫支持下<br />

完成 Non-Sliced wafer 技術開發)<br />

服的有 100μm Wafer 切割,以及<br />

Handling 技術。<br />

將 Wafer 厚度由 250µm 減少到<br />

200µm,目標要降到 100 μm<br />

1. 將量產 Cell 的厚度由 200µm減<br />

少到 180µm,往後數年將陸續<br />

降至 100 μm<br />

2. 開發下一代 20×20cm、200µm<br />

thin silicon wafers<br />

Ribbon/ Sheet wafer 等非 Ingot slicing to wafer 生產技術,平均<br />

Silicon 需求量僅 Ingot slicing to wafer 生產技術的一半,在

第三章 太陽電池產業永續發展的課題 3-8<br />

Solar-Grade Silicon 短缺下,該類技術競爭優勢更加突顯。最新的進<br />

展為美國 Evergreen Solar 專利技術 string-ribbon,Thin ribbon silicon<br />

wafer 厚度僅 150μm,該技術可有效削減 Silicon 需求量達 33%。此<br />

外,澳洲 Origin Energy 專利技術 Sliver cell,都已推向商業量產,<br />

請見表 3-1-5 與圖 3-1-4。<br />

表 3-1-5 PV 產業發展 Non-Crystalline Silicon Wafer 生產技術<br />

技術 代表性廠商 技術發展目標<br />

String ribbon Evergreen Solar 2004 年 12 月宣佈 String Ribbon manufacturing<br />

process 獲得突破, 未來可將可製造 silicon wafers<br />

Silicon<br />

ribbon”EFG TM ”<br />

RWE Schott Solar 已商品化<br />

Sliver cell Origin Energy 已商品化<br />

Micro spherical<br />

silicon<br />

Re-use single<br />

crystal wafers<br />

Spheral Solar<br />

Power<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

thinner than 150μm<br />

2005 年第一季 thin ribbon program 的 wafer growth<br />

yields 已達到 standard thickness wafers 的水準.<br />

Thin wafers (150μm)預定於 2005 年底前在 Marlboro<br />

工廠量產"<br />

計畫 2005 年推出 Module<br />

General Electric 預計從半導體產業回收重製單晶矽晶圓,回收重製<br />

年產規模預計達 25MW<br />

資料來源:<strong>PIDA</strong>, 2005/ 12<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-9<br />

圖 3-1-4 Crystalline Silicon Solar Cell 與 Non-Crystalline Silicon<br />

T/MW<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

Solar Cell Silicon feedstock 需求量比較<br />

2003 2004 2005 2006 2007 2008 2009 2010 2020 年<br />

資料來源:<strong>PIDA</strong>, 2005/ 5<br />

3-1-4 全球 PV 產業上中游發展預測<br />

Single and multicrystalline Ribbon/Sheet<br />

目前全球 PV 產業上游原材料主要供應國家為日本、德國、美<br />

國、挪威、英國,佔全部生產 90%。此外,蘇聯、烏克蘭、中國等<br />

地亦提供部份來源。中游 Cell、 Module 2004 年全球太陽電池與模組<br />

生產量達 1,195MW,生產主要集中在日本、德國、美國、西班牙、<br />

法國,佔全部生產 71~ 85%。此外印度、中國、台灣、韓國的生產<br />

量則快速成長,請見圖 3-1-5。<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-10<br />

MW<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

77.6<br />

圖 3-1-5 全球太陽電池與模組生產量<br />

日本 歐洲 美國 其他 合計<br />

391<br />

288<br />

154.9201.3<br />

88.6 125.8<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

562<br />

761<br />

1,195<br />

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004<br />

資料來源:PV NEWS, <strong>PIDA</strong> 整理,2005/ 4<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

合計:1,195.20MW(100.0%)<br />

日本:602.00MW (50.4%)<br />

歐洲:314.40MW(26.3%)<br />

美國:138.70MW (11.6%)<br />

其他:140.10MW (11.7%)<br />

全球 PV 生產製造按產業鏈,區分為上游 Silicon feedstock、Ingots<br />

/ Wafers 生產,及中游 Cell、 Module 製造。產業鏈各階段各有一批<br />

代表性廠商,也有部份廠商採取上中游產業鏈,垂直整合的生產方<br />

式,從 Ingots→ Wafers→ Cell→ Module 全部 in-house 生產,代表性的<br />

廠商如日本 Kyocera、德 國 Solar World、美 國 BP Solar、Shell Solar、<br />

法國 Photowatt、中國保定英利。<br />

上游 Silicon feedstock 生產廠商新舊製程皆有大規模擴產計畫,<br />

Ingots/ Wafers 生產廠商都有擴增產能的規畫,但是否能取得足量的<br />

Polysilicon 支應擴產所需,將影響到個別廠商的進度,產業界期望<br />

成長 50%,但估計實際上 2005 年成長率約在 40%;2006 年成長率約<br />

在 30%。<br />

中游 Cell 不論大小廠都想擴產,產業界期望產能成長 60%,但<br />

部份廠商由於無法取得 wafer,擴產計畫會受到延遲,估計實際上<br />

2005 年成長率約在 40~50%;2005 年 Cell 廠產能成長率略高於 Ingot<br />

/ wafer 廠,估計 2006 上半年會出現產能過剩。既有廠商及新加入<br />

Module 廠商都想擴產,但部份廠商由於無法取得 Cell,擴產計畫會<br />

受到延遲,估計實際上 2005 年成長率將高於 50%; 2005 年 Module<br />

廠產能成長率略高於 Cell 廠,估計 2006 年前會出現產能過剩。<br />

未來全球太陽電池的總產量將維持每年 30~40%的年成長率,預<br />

估 2010 年全球產量將達 5.3 GW,屆時全球太陽電池用多晶矽的需求<br />

量估計約 5 萬噸。從產業結構鏈最源頭的多晶矽材料來看,2004 年

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-11<br />

太陽能多晶矽供應緊張,價格持續上漲。在無法獲得有效原料供給<br />

的情況下,部分太陽電池廠商還不得不以高價購買半導體級多晶矽<br />

進行生產。雖然價格的上漲對太陽能電池系統價格影響有限,但能<br />

否獲得矽原材料,直接制約了中下游廠商產能的實現。在未來 2~ 3<br />

年太陽能電池原料還將持續緊張,下游企業量產面臨的最大問題將<br />

是獲得原材料的困境。雖然太陽電池級矽(SOG)製造技術開發已<br />

近完成,但主要廠商日本 Tokuyama、德國 Wacker 等公司預計 2007<br />

~ 2008 年間才會正式量產,2007、2008 年按新製程投資的產能兌現<br />

以後,太陽電池級矽才能達到基本的供需平衡,因此在 2008 年前<br />

Silicon shortage 都將影響全球太陽電池產業發展,請見圖 3-1-6。<br />

圖 3-1-6 Worldwide Silicon Supply-Demand<br />

tons<br />

60,000<br />

50,000<br />

40,000<br />

30,000<br />

20,000<br />

10,000<br />

0<br />

-10,000<br />

-20,000<br />

Silicon demand PV industry<br />

Off-spec material<br />

Silicon demand semiconductor industry<br />

Excess/Shortage<br />

Toatl silicon supply<br />

2002 2003 2004 2005 2006 2007 2009 2006 2010<br />

資料來源:Photon International, 2004/ 6<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-12<br />

3-2 日德美產業版圖的擴張<br />

3-2-1 日本 PV 產業全球化佈局<br />

根據圖 3-2-1, 2004 年 日本 Crystalline Silicon PV 產業價值鏈,<br />

日本 PV 產業呈現下大上小的正金字塔型產業結構,其上游 Silicon<br />

feedstock、 Ingots、 Wafers 的產量,明顯小於中游 Cell、 Module 的<br />

產量,其國內 Silicon feedstock、 Ingots、 Wafers 等原材料自給率,<br />

分別為 12.7%、44.2%、54.1%。上游原材料仰賴自歐美及中國等地<br />

進口。<br />

圖 3-2-1 2004 年日本 Crystalline Silicon PV 產業價值鏈<br />

年產量 產業鏈 產業結構<br />

77MW<br />

267MW<br />

327MW<br />

604MW<br />

590MW<br />

Silicon feedstock<br />

Ingots &<br />

Wafers<br />

Solar Cell &<br />

PV Module<br />

System Installer<br />

資料來源:<strong>PIDA</strong>, 2005<br />

2004 年日本 PV 產業在上游 Feedstock Polysilicon 的產量 1,000<br />

噸,佔全球產量 10.1%。主要生產廠商為 Tokuyama。面對"Silicon"<br />

產業瓶頸,「 Tokuyama」預定 2006 年開始試產採用其獨家 VLD(Vapor<br />

to Liquid Deposition)法的太陽電池用多晶矽,順利的話,可望於 2007<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

Tokuyama<br />

JFE Steel、M.Setek、<br />

Space Energy、<br />

Sumitomo Mitsubishi Silicon<br />

(SUMCO)、TKX、KSS<br />

Sharp Corp.、Kyocera Corp.、Mitsubishi Electric Corp.、<br />

Sanyo Electric 、Mitsubishi Heavy Industries、Matsushita Ecology Systems、<br />

Hitachi、Honda Motor、TDK、Kyosemi、Canon、MSK、Shell Solar Japan、<br />

Fujipream、Asahi Glass、Kobe Steel、Sekisui Jushi、Kawasaki Heavy Industries<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

年著手興建大型工廠。<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-13<br />

日本太陽電池用矽晶圓製造商「M.Setec」為因應發電裝置需求<br />

擴大,擬增產矽晶圓,預定 2010 年將矽晶圓的年產量提高到現有的<br />

8 倍左右,達 4 億 8,000 萬片。該公司擬藉由與海外太陽光發電系統<br />

廠商等共同出資的方式,於 2005 年底前成立新公司,而新公司計畫<br />

在日本福島縣相馬市興建新工廠。該新公司是由 M.Setec 出資 50%<br />

以上,其餘則由海外的 2 家系統廠商出資,目前投資額未定,計畫<br />

2006 年夏天量產,之後再依序增產。M.Setec 現於全球太陽光發電用<br />

單晶矽晶圓市場中握有約 70%的市佔率,排名世界第一。<br />

北川精機(KITAGAWA SEIKI)擬加強太陽電池用矽晶圓的受託<br />

加工事業,現具備 100 萬片的月產能,隨該事業步上軌道,往後將<br />

視接單狀況擴增產能。該公司於 2003 年底成立太陽光發電用矽晶圓<br />

製造子公司「KSS」,自 2004 年 3 月起生產販售,其 Solar System<br />

事業 2004 年度營收為 8 億 500 萬日圓,雖虧損 7,900 萬日圓,但近<br />

來接單量急速增加,加上原料矽晶錠(Silicon Ingot)供貨不穩的狀況<br />

已解決,正積極佈建可穩定量產的生產線,目標為 2005 年度轉虧為<br />

盈。為確保 Solar System 事業的成本競爭力,擬提升副資材的回收<br />

率與生產線的自動化比重,現階段先縮短 Cycle Time 擴大產能以因<br />

應需求增加,往後計畫設置與現有同等規模的生產線,屆時可能倍<br />

增月產能至 200 萬片。<br />

由東京大學發起的創投公司「IIS Material」,日前開發出可將<br />

半導體製程中所產生的矽晶圓廢材,回收再利用於太陽電池基板的<br />

技術,有利於降低太陽電池的生產成本。一般半導體晶圓是經由環<br />

狀切割單晶矽圓柱塊後所加以製成的,加上半導體製程中會產生許<br />

多含有雜質的矽晶圓廢材,因此該公司擬向半導體相關廠商蒐集該<br />

廢材,待去除掉雜質後,便可出貨給太陽電池廠商。其去除雜質的<br />

方法與以往僅研磨矽晶圓廢材的表面或使之產生化學反應的做法大<br />

不相同,而是先蒐集單晶矽圓柱塊所多出的前、 後兩端部分,以及<br />

品質不合格的瑕疵品等廢材,置入內部呈真空狀態的熔解裝置中,<br />

然後照射電子光束,加熱至攝氏 2,000˚C,以蒸發掉廢材內的磷(P)<br />

和銻(Sb)等雜質,再提煉出可作為太陽電池材料使用的高純度矽晶。<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-14<br />

據悉,IIS Material 近期向 CSK Venture Capital 等 7 家公司調度了 4<br />

億 5,000 萬日圓,作為採買量產設備的費用與研發費等,計畫 2005<br />

年底於日本的千葉縣市原市完成量產工廠的興建工程,2006 年 9 月<br />

左右將之獨立成單一事業。初期的矽晶圓廢材處理能力預定為每年<br />

70 噸,推估頭一年度的營收約 1 億日圓。<br />

根據日本光產業技術振興協會(OITDA)所發表的 2004 年度<br />

( 2004/ 4 ~ 2005/ 3 )日本光電產業產值統計,日本太陽電池產值<br />

較 2003 年度成長了 47.1%,達 到 273,351 百萬日圓,估計 2005 年度<br />

太陽電池產值將較 2004 年度成長 24%,達到 338,855 百萬日圓,請<br />

見圖 3-2-2。<br />

350,000<br />

300,000<br />

250,000<br />

200,000<br />

150,000<br />

100,000<br />

圖 3-2-2 2005 年日本太陽電池產值<br />

50,000<br />

0<br />

94,594<br />

資料來源:OITDA, 2005/ 3<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

131,072<br />

185,784<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

273,351<br />

單位:百萬日圓<br />

338,855<br />

2001 2002 2003 2004 2005<br />

產值 94,594 131,072 185,784 273,351 338,855<br />

成長率 22.90% 38.56% 41.70% 47.10% 24.00%<br />

2004 年日本太陽電池產量達到 658.1MW,佔全球太陽電池及模<br />

組生產量 1,200MW 的一半。2004 年日本太陽電池外銷量首度超越內<br />

銷量,比例達到 58.3%。歐洲是主要的外銷市場,佔輸出比例高達<br />

70.8%,美國市場佔輸出比例為 19.7%,其他市場佔輸出比例高達<br />

9.6%,請見圖 3-2-3。<br />

0.5<br />

0.4<br />

0.3<br />

0.2<br />

0.1<br />

0

2004<br />

2003<br />

2002<br />

2001<br />

2000<br />

資料來源:JPEA, 2005<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-15<br />

圖 3-2-3 2004 年日本太陽電池產量<br />

88.1 (32.1%)<br />

186.2<br />

64.2 (34.1%)<br />

124.4<br />

16.6 (11.7%)<br />

124.9<br />

內銷量 外銷量 外銷比例<br />

274.2<br />

182.7 (44.8%)<br />

225.0<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

單位:MW<br />

383.9 (58.3%)<br />

隨著內外銷市場結構的改變,日本五大廠商在 2003 年開始前往<br />

海外設立生產據點,以因應歐美市場需求急速上揚。目前 Kyocera<br />

擁有日本滋賀八日市 Cell 廠、三重伊勢模組工廠,海外中國天津模<br />

組工廠、墨西哥 Tijuana 模組工廠、捷克 Kadan 模組工廠,一年一座<br />

海外廠的速度,Kyocera 已在日、歐、美、中四大市場,初步完成全<br />

球化生產佈局。Sharp 擁有日本奈良縣葛城 Cell 工廠(原新庄工廠)、<br />

大阪八尾、矢板市模組工廠,海外美國田納西州 Memphis 模組工廠、<br />

英國 Wrexham 模組工廠,中國模組市場則以委託生產的方式,並未<br />

進行設廠。Sanyo 擁有日本兵庫縣洲本工廠、島根三洋工業 Cell 工<br />

廠、兵庫縣鎮岩模組工廠、大阪府貝塚工廠(Cell+Module) 、東京製<br />

作所模組工廠、海外墨西哥 Monterrey 模組工廠、匈牙利 Dorog 模組<br />

工廠在日、歐、美三大市場,初步完成全球化生產佈局。MSK 全球<br />

化的腳步較為落後,日本長野縣長野模組工廠、福岡縣福岡模組工<br />

廠、石狩市北海道模組工廠。Mitsubishi 目前生產仍以日本國內中津<br />

川製作所飯田 Cell 工廠、京都府長岡京市模組工廠為主,請見圖<br />

3-2-4。目前日本廠商釋出海外生產的僅模組組裝部份,Cell 基於技

第三章 太陽電池產業永續發展的課題 3-16<br />

術保密原則,短期內尚不可能移到海外生產。<br />

Tijuana, Mexico<br />

Monterry, Mexico<br />

Memphis, USA<br />

資料來源:<strong>PIDA</strong>, 2005<br />

圖 3-2-4 日本 PV 產業全球化佈局<br />

Wrexham, Britain<br />

目前日本太陽電池廠商的全球市佔率排名,Sharp 以近 30%居<br />

冠,排名第 2 為 Kyocera,三菱電機排名第 4。 Sharp 計畫自 11 月開<br />

始將太陽電池的生產規模擴充至年產 500MW,以因應海外旺盛的需<br />

求,另亦研議原料矽晶的供應體制,欲藉此解決原料不足的瓶頸。<br />

該公司雖已於生產太陽電池 Cell 的奈良葛城工廠完成設備投資,自<br />

今年 1 月起增產至 400MW,但計畫進一步增產 100MW,主因為以德<br />

國為首的全球太陽電池市場持續成長,目前 Cell 產能已達滿載所<br />

致。2005 年 Kyocera 新工廠量產,太陽電池年產能將擴增至 240 MW,<br />

若能克服原料不足的問題,計畫 2 年後提升整體的年產能至 500<br />

MW。 Sanyo 2006 年度將於太陽電池的主力據點「二色濱工廠」引進<br />

年產 100 MW 規模的新 Cell 生產線,另外也自今年 1 月起在東京製<br />

造所開始生產後段工程的模組。MSK 計畫 2008 年 3 月底前將太陽電<br />

池模組的年產能較現行倍增至 40 萬 KW,除日本國內 3 座工廠外,<br />

已決定於歐洲或美國其中一地新設年產 50MW 的模組工廠。為了將<br />

建材一體成形太陽電池模組佔海內外市場的比重,由現有的 10%提<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

Kadan, Czech<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

Dorog, Hungary<br />

Tianjin, China

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-17<br />

高到 50%,MSK 不僅在今年 10 月針對屋簷相關領域,和日本建材<br />

大廠合作,更與生產內容涵蓋太陽電池之原料至 Cell 的國際企業群<br />

結成供應鏈,藉此強化供應體制。MSK 現於日本國內的工廠包括年<br />

產 100MW 的長野工廠、年產 80MW 的福岡工廠、以及 7 月剛完工的<br />

年產 20MW 的北海道工廠,合計年產 200MW,已確立太陽電池模組<br />

居世界第一的量產規模,請見表 3-2-1。<br />

廠商 年 生產地<br />

Sharp<br />

Kyocera<br />

Sanyo<br />

表 3-2-1 日本五大 PV 廠海內外生產結構<br />

2000 年 2001 年 2002 年 2003 年 2004 年 2005 年<br />

年產能 年產能 年產能 年產能 年產能 年產能<br />

國內 日本 54MW 94MW 148MW 248MW 400MW 500MW<br />

海外<br />

美國 0MW 0MW 0MW 12MW 20MW 40MW<br />

英國 0MW 0MW 0MW 0MW 20MW 40MW<br />

國內 日本 40MW 60MW 72MW 100MW 150MW 240MW<br />

海外<br />

中國大陸 0MW 0MW 0MW 1MW 12MW 20MW<br />

墨西哥 0MW 0MW 0MW 0MW 0.5MW 36MW<br />

捷克 0MW 0MW 0MW 0MW 0MW 6MW<br />

國內 日本 15MW 25MW 30MW 60MW 103MW 153MW<br />

海外<br />

墨西哥 0MW 0MW 0MW 10MW 10MW 10MW<br />

匈牙利 0MW 0MW 0MW 0MW 0MW 50MW<br />

三菱電機 國內 日本 15MW 25MW 35MW 50MW 90MW 135MW<br />

MSK 國內 日本 - - 60MW 100MW 120MW 200MW<br />

資料來源:<strong>PIDA</strong>, 2005<br />

主要廠商未來 PV 事業營收成長目標:Sharp 2004 年度太陽電池營<br />

收較前一年成長 60%,達 1,174 億日圓,2005 年度目標為年成長 28%,<br />

達 1,500 億日圓。Sharp 太陽能事業,於 2005 年 1 月將太陽電池的年<br />

產能提高到 400MW,決定 2005 年度共進行 100 億日圓的投資,目<br />

標為營收由 2004 年度的 1,100 億日圓成長至 2005 年度的 1,500 億日<br />

圓與 2006 年度的 2,000 億日圓,2010 年度更達 5,000 億日圓。Kyocera<br />

預定 2 年後的 2007 年 3 月,Kyocera Solar 營收達到 1,000 億日圓,<br />

2010 年 3 月,Kyocera Solar 營收達到 2,000 億日圓。Sanyo 2004 年<br />

度 PV 事業營收達到 400 億日圓,預定 2010 年度將太陽電池的年產<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-18<br />

能提升至現有的 15 倍,達 1,000 MW,計畫至 2006 年度為止共投資<br />

70 億 ~80 億日圓,先提升年產能至 250 MW,之後再陸續增產。該公<br />

司推估 2005 年度其住宅用太陽電池事業將首次呈現盈餘,擬針對該<br />

成長領域積極展開投資,以拉近和龍頭廠 Sharp 之間的差距。<br />

綜觀 2005 年日本 PV 製造業投資金額超過 250 億日圓,投資項<br />

目涵蓋 Crystalline Silicon 全產業鏈,最大的變化在於 Thin-film PV<br />

module 建廠開始佔據重要的分量。就 Crystalline Silicon 產業鏈的投<br />

資來看,中游的投資金額及規模仍明顯大於上游。另外,最值得一<br />

提 的,當 屬 Fuji Electric Systems 三年 100 億日圓的 Amorphous silicon<br />

PV module 建廠計畫,以及 Showa Shell 打造首座 Cu(In,Ga)Se2<br />

thin-film PV module 規模化量產工廠的投資。此外,經過一年市場的<br />

試驗,Sharp 正式設立生產線量產採用結晶薄膜 Tandem Cell 的薄膜<br />

太陽電池模組獨自構造滿足產業用建材市場的需求。模組專業廠<br />

MSK 看好未來大型建築物導入太陽電池模組的需求,買下 Kubota 公<br />

司屋頂一體型太陽光發電系統「Ecology」事業,導入屋頂一體型太<br />

陽模組製造技術,以開發適用於大型建築物多功能、高附加價值的<br />

新產品,請見表 3-2-2。<br />

表 3-2-2 2005 年日本 PV 製造業投資統計<br />

產業鏈 產品 技術<br />

上游<br />

Polysilicon 設立採用新<br />

式溶融析出<br />

法(VLD 法)<br />

製造太陽電<br />

池用<br />

Ingot /<br />

Wafer<br />

Polysilicon<br />

實驗工廠<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

廠商及<br />

投資金額<br />

德山製造所<br />

Tokuyama(30)<br />

投資項目<br />

及地點<br />

東工場內<br />

( 山口縣周<br />

南市)<br />

矽晶圓 M.Setek(-) 於 Susaki<br />

City 建廠<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

單位:億日圓<br />

預定產能及量產時程<br />

工廠預定 2005 年底<br />

完成,2006 年初量<br />

產,年產能 200 噸<br />

Phase1:一廠、2006<br />

年初

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-19<br />

表 3-2-2 2005 年日本 PV 製造業投資統計(續)<br />

產業鏈 產品 技術<br />

中游<br />

Cell 結晶矽太陽<br />

電池<br />

Module<br />

Module 材<br />

料/組件<br />

薄膜太陽電<br />

池 module<br />

Amorphous<br />

silicon PV<br />

module<br />

Cu(In,Ga)S<br />

e2 thin-film<br />

PV module<br />

廠商及<br />

投資金額<br />

投資項目<br />

及地點<br />

Sharp(40) 於奈良縣葛<br />

城工廠擴產<br />

85MW<br />

Sharp(20) 於奈良縣葛<br />

城工廠設生<br />

產線<br />

Fuji Electric<br />

Systems(60 、<br />

40)<br />

Kaneka<br />

Corp.(50)<br />

Showa Shell<br />

(40~50)<br />

EVA film Bridestone<br />

Corp.(12)<br />

下游 System 買下<br />

Kubota 公<br />

司屋頂一體<br />

型太陽光發<br />

電系統<br />

「Ecology」<br />

事業<br />

資料來源:<strong>PIDA</strong>, 2005/ 11<br />

於日本熊本<br />

縣<br />

(Kumamoto)<br />

建廠<br />

倍增日本<br />

(Hyogo) 縣<br />

Toyooka 廠<br />

產能<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

預定產能及量產時程<br />

2005 年 11 月前完<br />

成,屆時年產能將提<br />

高到 500MW<br />

2005 年 9 月前完成,<br />

屆時年產能將提高到<br />

15MW<br />

Phase1:15MW、2006<br />

年 10 月<br />

Phase2:15MW、2008<br />

年<br />

Total capacity:30MW<br />

26MW、2008 年<br />

Total capacity:50MW<br />

- 20MW、2007 年<br />

倍增日本<br />

Shizuoka,<br />

Iwata 廠<br />

EVA film 產<br />

能<br />

預計 2005 年底前完<br />

成,屆時月產能將提<br />

高到 800-1,000 噸<br />

MSK(-) - 預計 2005 年 9 月底前<br />

完成

第三章 太陽電池產業永續發展的課題 3-20<br />

3-2-2 德國 PV 產業展開海內外的策略聯盟<br />

根據圖 3-2-5, 2004 年 德國 Crystalline Silicon PV 產業價值鏈,<br />

德國 PV 產業呈現下小上大的倒金字塔型產業結構,其上游 Silicon<br />

feedstock、 Ingots、 Wafers 的產量,明顯大於中游 Cell、 Module 的<br />

產量,其國內 Silicon feedstock、 Ingots、 Wafers 等原材料,不但可<br />

自給,同時還可外銷歐美及亞洲等地。由於本國產的 Cell、 Module<br />

供應量僅能滿足國內市場 65%~75%的需求,對進口產品的需求,<br />

使得德國模組與系統廠商展開海外的策略聯盟以穩固供貨來源。<br />

圖 3-2-5 2004 年德國 Crystalline Silicon PV 產業價值鏈<br />

年產量 產業鏈 產業結構<br />

215MW<br />

290MW<br />

290MW<br />

198MW<br />

198MW<br />

Silicon feedstock<br />

Ingots &<br />

Wafers<br />

Solar Cell<br />

PV Module<br />

System Installer<br />

資料來源:<strong>PIDA</strong>, 2005<br />

2004 年德國 PV 產業在上游 Feedstock Polysilicon 的產量 2,800<br />

噸,佔全球產量 28.3%。2004 年 主要生產廠商 Wacker, 供應 2,800<br />

噸 Polysilicon 給 PV 產業。面對"Silicon"產業瓶頸,「Wacker」<br />

完成年產 100~150 噸粒狀多晶矽(Polysilicon Granular)的試產,計<br />

畫在 2006 年將年產規模擴增到 500 噸,2007 年完成年產 1,000 噸級<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

Wacker<br />

ASI industries、<br />

Deutsche Solar、<br />

PV Silicon、<br />

RWE Schott Solar<br />

Shell Solar<br />

Antec、ASS、Bluenergy、GSS、Heckert、<br />

RWE Schott Solar、Saint Gobain、Scheuten、SMD、<br />

Solara、Solarc、Solar-Fabrik、Solar Factory、<br />

Solarnova、Solarwatt、Solon、Sunovation、Sunware、<br />

Webasto、Würth Solar<br />

Phönix SonnenStrom AG、Conergy、S.A.G. Solarstrom、<br />

SolarWorld、SunTechnics Solartechnik GmbH、Shell Solar、<br />

BP Solar、Sunways AG、Solarcomplex GmbH<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-21<br />

規模量產工廠的建設,屆時 Polysilicon 總產能將達到 6,500 噸。此<br />

外,SolarWorld AG 與 Degussa AG 合資的 Joint Solar Silicon<br />

GmbH(JSSI) , 2004 年 12 月底 Pilot plant 完工啟用,2005 年第一<br />

季設備裝機,2005 年下半年將進入試產,未來產能的 85%將供應<br />

SolarWorld AG 使用。<br />

2004 年德國 Ingots、 Wafer 主要生產廠商為 PV Crystalox 與<br />

Deutsche Solar,年產能合計達 290MW。 2005 年 9 月 SolarWorld AG<br />

旗下 Deutsche Solar,年產能為 160 MW, 9 月 Freiberg solar silicon<br />

Wafer Factory II 開工,二廠加入生產後,SolarWorld ingots、 wafers<br />

年產能在 2006 年底前將達到 220MW,未來最大年產能可擴到 270<br />

MW。<br />

2004 年德國 Cell 主要生產廠商為 Q-Cells 與 Deutsche Cell 與<br />

ErSol 等 ,年產量合計達 198MW。 Module 主要生產廠商為 Solarwatt<br />

與 SOLON 等 ,年產量合計達 198MW。德國 Cell 第一大廠 Q-Cells,<br />

生產基地位在 Thalheim, 2005 年 Cell 年產能擴增到 320 MW, 2006<br />

年將進一步擴大到 350MW。 Deutsche Cell 則計畫增加 Freiburg 生產<br />

基地的產能 60MW,並在 2006 年底前將年產能進一步擴增到<br />

120MW。 ErSol 則計畫將 Erfurt Cell 廠 年產能擴增到 60 MW。 2005<br />

年 SOLON 為了穩固貨源,分別與美國 SunPower 簽訂五年 3 億美元<br />

的 Cell 供銷協議,德國 Q-Cells 簽訂五年 3.5 億歐元的 Cell 供銷協<br />

議,2005 年 Module 年產能預計擴增到 90 MW。<br />

隨著德國 PV 產業的壯大,德國大廠也在 2004 年開始前往海外<br />

設立生產據點,以因應國內外市場需求急速上揚。目前 Solar World<br />

在德國 Freiburg 擁有 Ingot/ Wafer、 Cell 廠、Module 工廠,海外則<br />

在北歐瑞典設立模組工廠,Solar World 已在歐陸完成一貫化生產佈<br />

局。此 外,ErSol 在德國收購 ASi 有限公司太陽能矽晶棒/矽晶圓廠,<br />

目前擁有 Arnstadt Ingot/ Wafer 廠、Erfurt Cell 廠,海外則於 2005<br />

年在中國上海合資設立模組工廠,至今 ErSol 已在歐亞完成一貫化生<br />

產佈局。德國 SOLON 目前擁有 Berlin、 Greifswald 兩個模組廠,為<br />

了搶佔義大利市場先機,2005 年 11 月宣佈將購併義大利 PV Module<br />

廠商 S.E. Project, S.E. Project 年產能 10MW,該筆交易將於 2006<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-22<br />

年生效,當年預期營收 8 千萬歐元,請見圖 3-2-6。目前德國廠商全<br />

球化生產佈局尚不及日本廠商完整,釋出海外生產的僅模組組裝部<br />

份,Cell 短期內尚不可能移到海外生產。<br />

2005 年 Q-Cells 採取雙強聯合的策略,與海內外國際大廠聯合,<br />

完成產業鏈的垂直整合,其與美國 Evergreen Solar 合作,在德國設<br />

立 String Ribbon PV Module 一貫化製造廠 EverQ GmbH。 Evergreen<br />

借助 Q-Cells 量產製造能力,Evergreen 則擁有 String Ribbon 低 Silicon<br />

需求量及低成本專利技術,雙方合作將加快 String Ribbon PV Module<br />

商品化的速度,在矽晶圓短缺的市場時期創造競爭優勢。2005 年 11<br />

月 Q-Cells 公司宣佈,進一步引進挪威 Renewable Energy Corp.( REC)<br />

公司,投資其與美國 Evergreen Solar 合資的公司 EverQ GmbH,三家<br />

公司對 EverQ GmbH 持股比例分別為,REC 佔 15%、Q-Cells 佔 21<br />

%、Evergreen 佔 64 %。未 來 REC 公司每年將提供 250 噸 solar-grade<br />

silicon 給 EverQ GmbH,請見表 3-2-3。<br />

Sanpietro, Italy<br />

USA<br />

資料來源:<strong>PIDA</strong>, 2005<br />

圖 3-2-6 德國 PV 產業全球化佈局<br />

Ingot/Wafer<br />

Freiburg, German<br />

Thalheim, German<br />

German<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

Cell<br />

Freiburg, German<br />

Freiberg, German<br />

Berlin, German<br />

Module<br />

Freiburg, German<br />

Ingot/Wafer<br />

Arnstadt, German<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

Sweden<br />

Ersol Solar<br />

Cell<br />

Erfurt, German<br />

Erfurt, German<br />

Module<br />

Shanghai, China<br />

SESE Co. Ltd.<br />

SESE Co. Ltd.<br />

Shanghai,China

上<br />

游<br />

中<br />

游<br />

下<br />

游<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-23<br />

表 3-2-3 德國 PV 產業策略聯盟<br />

國內 國外<br />

德國 SolarWorld 子<br />

公司 Deutsche Solar<br />

與德國 Wacker 簽訂<br />

十年(2007~2017<br />

年)的 Solar grade<br />

silicon 供貨合約,以<br />

保障 Solar silicon<br />

wafer 的生產原料來<br />

源無虞<br />

德國 SOLON與德國<br />

Q-Cells 簽訂五年<br />

3.5 億歐元的 Cell 供<br />

銷協議<br />

資料來源:<strong>PIDA</strong>, 2005<br />

SolarWorld AG 與 Degussa AG 合<br />

資的 Joint Solar Silicon<br />

GmbH(JSSI) ,2004 年 12 月底<br />

Pilot plant 完工啟用,2005 年第一<br />

季設備裝機,2005 年下半年將進<br />

入試產,未來產能的 85%將供應<br />

SolarWorld AG 使用。<br />

1. 德國 SOLON 與美國 SunPower<br />

簽訂五年 3 億美元的 Cell 供銷<br />

協議<br />

2. 德國 ErSol 與義大利 PV<br />

Module 製造商簽訂十年 1 億歐<br />

元的 Cell 供銷協議<br />

1. 德國 Conergy 與美國 First Solar<br />

達成 8MW thin-film CdTe 太陽<br />

電池模組供銷協議,將在<br />

2005~2006 年出貨<br />

2. 美國 Solar Integrated<br />

Technologies 與瑞士高分子材<br />

料廠商 Sarnafil 合作,以可撓<br />

式薄膜非晶矽太陽電池模組,<br />

開拓德國產業用 flexible PV<br />

roofs 市場<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

德 國 Q-Cells 與 美 國<br />

Evergreen Solar 合作在德國<br />

設立 String Ribbon PV<br />

Module 一貫化製造廠,<br />

EverQ GmbH,隨後引<br />

進挪威 REC 公司投<br />

資,以確保每年 250<br />

噸 solar-grade silicon<br />

原料供應。<br />

綜觀 2005 年 德國 PV 製造業投資金額超過 6 億歐元,投資項目<br />

涵蓋 Crystalline Silicon 全產業鏈,投資側重於 Wafer 及 Module 段,<br />

最大的投資項目在於德國系統廠商 City Solar,為了確保其東德<br />

Saxony State Brandis 80MW PV 發電廠的模組供應,已計畫自行投資<br />

3.24 億歐元,設立模組製造廠,請見表 3-2-4。

第三章 太陽電池產業永續發展的課題 3-24<br />

產<br />

業<br />

鏈<br />

上<br />

游<br />

中<br />

游<br />

表 3-2-4 2005 年德國 PV 製造業投資統計<br />

產品 技術 廠商及投資金額<br />

Polysilicon solar-grade<br />

silicon(fluidized<br />

-bed process)<br />

Ingot /<br />

Wafer<br />

Solar silicon<br />

wafer<br />

Cell Solar Cell<br />

Module<br />

String Ribbon<br />

Silicon<br />

Crystalline<br />

Silicon<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

投資項目<br />

及地點<br />

Wacker 在德國<br />

Burghausen 工廠<br />

Deutsche<br />

Solar(€80 )<br />

將德國 Freiburg<br />

廠 ,Wafer 年產<br />

能擴增 40MW<br />

Ersol Solar(€19) 將德國 Erfurt 廠<br />

Cell 年產能從<br />

Deutsche<br />

Cell(€55 )<br />

EverQ(USD<br />

75M=€56.65):<br />

Q-Cells(USD<br />

18.68M=€14.11)<br />

、Evergreen<br />

Solar(USD<br />

56.32M=€42.54)<br />

City Solar<br />

(USD429M=€32<br />

4M)<br />

Thin-film Würth Solar<br />

(€55 )<br />

資料來源:<strong>PIDA</strong>, 2005/ 11<br />

25MW<br />

將德國 Freiburg<br />

廠 ,Cell 年產能<br />

擴增到 60MW<br />

在德國 Thalheim<br />

建立從 Wafer、<br />

Cell 到 Module<br />

一貫化生產工廠<br />

在德國 Saxony<br />

設立 Module 生<br />

產工廠<br />

單位:百萬歐元<br />

預定產能<br />

及量產時程<br />

預定 2006 年底<br />

完工,年產能<br />

500 噸,2007 年<br />

擴增到 1,000 噸<br />

預定 2006 年底<br />

完工,年產能<br />

220MW<br />

預定 2005 年底<br />

完工,年產能<br />

60MW<br />

預定 2006 年底<br />

完工,年產能<br />

120MW<br />

預定 2006 年初<br />

完工,年產能<br />

30MW<br />

德國 PV 市場成功,帶動了德國 PV 產業的發展,目前德國 PV<br />

產業上中下游合計超過 40 家廠商,總計 PV 產業投資金額累計已超<br />

過 10 億歐元,產業從業人數已達到 2 萬人。由於德國產的太陽電池<br />

-

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-25<br />

及模組的供應量僅能滿足德國市場 65%~75%的需求,對進口產品<br />

的需求使得日本產業、美國產業得以繼續擴張,也讓台灣及中國新<br />

興的太陽電池產業得以崛起,請見圖 3-2-7。如今德國 PV 市場成功<br />

發展的經驗正為德國 PV 產業全球化舖陳一條康莊大道,德國 PV 材<br />

料/設備產品出口外銷及對外投資合作,德國除了 PV 市場取代日本<br />

成為全球第一,德國 PV 產業也野心勃勃希望取代日本全球 PV 產業<br />

霸主的地位。<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

圖 3-2-7 2005 年德國太陽光發電市場供需<br />

432<br />

230<br />

Market Demand Wafers<br />

Production<br />

資料來源:<strong>PIDA</strong>, 2005/ 11<br />

3-2-3 美國以技術強化 PV 產業競爭力<br />

324<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

280<br />

Cells Production Modules<br />

Production<br />

單位:MW<br />

根據圖 3-2-8, 2004 年美國 Crystalline Silicon PV 產業價值鏈,<br />

美國 PV 產業呈現上大下小的倒金字塔型產業結構,其上游 Silicon<br />

feedstock、 Ingots、 Wafers 的產量,明顯大於中游 Cell、 Module 的<br />

產量,上游原材料外銷至自歐洲及亞洲等地。根據美國 PV NEWS 發<br />

佈的美國 PV 產業調查統計,2004 年美國 PV 產業 Cell/ Module 年<br />

產量 139MW,年產值達到 4.5 億美元,系統年安裝量 88MW,系統<br />

安裝產值為 2.64 億美元。<br />

2004 年美國 PV 產業在上游 Feedstock Polysilicon 的產量 5,100

第三章 太陽電池產業永續發展的課題 3-26<br />

噸,佔全球產量 51.6 %。主要生產廠商包括 AsiMI 、 Hemlock<br />

Semiconductor Corporation、MEMC、Solar Grade Silicon LLC( SGS),<br />

其中 90.2%係 SOG-Si, 9.8%來自於 SEG-Si ( Electronics Grade<br />

Silicon)廢材,其中一半的 SOG-Si 係由挪威廠商 Renewable Energy<br />

Corporation( REC)子公司 SGS 所供應,供應量約 2,400 噸。Hemlock<br />

為美國 Dow Corning Corporation 與日本 Shin-Etsu Handotai Company,<br />

Ltd.、 Mitsubishi Materials Corporation 合資公司,為第二大供應商。<br />

圖 3-2-8 2004 年美國 Crystalline Silicon PV 產業價值鏈<br />

年產量 產業鏈 產業結構<br />

392MW<br />

115MW<br />

181MW<br />

138MW<br />

139MW<br />

Silicon feedstock<br />

Ingots &<br />

Wafers<br />

Solar Cell<br />

PV Module<br />

System Installer<br />

資料來源:<strong>PIDA</strong>, 2005<br />

面對"Silicon"產業瓶頸,SGS 公司投入低成本 SOG-Si 製程的<br />

開發,於 2004 年建立 FBR 製程實驗線,2005 建立年產 200 噸的實<br />

驗工廠,預計在 2006 年將試量產規模擴大到年產 500 噸。Hemlock,<br />

計畫投資 4 ~ 5 億美元,分兩階段擴充美國 Michigan 工廠<br />

Polycrystalline Silicon 年產能達 50%,擴廠建設預計於 2005 年 12<br />

月動工,第一階段擴廠計畫預計於 2008 年 1 月完成,第二階段擴廠<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

AsiMI<br />

Hemlock、<br />

MEMC、SGS<br />

RWE Schott Solar<br />

Shell Solar<br />

POWERLIGHT<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

Shell Solar

計畫預計於 2009 年 1 月完成。<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-27<br />

2005 年美國太陽能概念股中最受矚目的 Energy Conversion<br />

Devices, Inc.( ECD),2005 年度(2004/7/1~ 2005/6/30)公司由虧<br />

轉盈,年營收達 1.57 億元,較 2004 年度(2003/7/1~ 2004/6/30)0.66<br />

億美元成長 2.38 倍,2005 年度獲利近 5 千萬美元,每股獲利達 1.7<br />

美元,一年間股價成長 3.23 倍,請見圖 3-2-9。 2005 年度營收大幅<br />

成長的最大貢獻來自於近八千萬美元的專利授權費,其次是旗下<br />

United Solar Ovonic 營運漸入佳境,2005 年度 PV system 營收達 5<br />

千萬美元,較 2004 年度成長 84%。下半年訂單金額已超過 5 千萬美<br />

元。<br />

Evergreen Solar 由於其獨特的 String Ribbon 技術,透過設備製<br />

程的更新,預計將產能擴充到 15MW。<br />

近兩年美國太陽電池 Turnkey 設備廠商 GT Solar 及 Spire,受惠<br />

於海外訂單熱絡的影響,GT Solar 2004 年度營收 950 萬美元,截至<br />

2005 年第三季,設備訂單總金額已達到 8,200 萬美元,員工人數成<br />

長 1.3 倍,估計 2005 年度營收將成長 2.42 倍達到 2,300 萬美元,估<br />

計 2006 年度(2005/7/1~ 2006/6/30)營收將成長 2.61 倍達到 6,000<br />

萬美元。Spire 2005 年第二季營收較去年同期成長 73%, Spire 股價<br />

也在過去一年內成長 2.76 倍。由於全球 PV Module 廠投資熱絡,Spire<br />

雖然已擴產,但產能仍無法滿足訂單需求,因此授權日本設備廠商<br />

Nisshinbo Industries Inc.,產銷 Spire 專利的 PV Module 生產設備,<br />

雙方並將進一步在研究開發上進行合作。<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-28<br />

50.00<br />

40.00<br />

30.00<br />

20.00<br />

10.00<br />

0.00<br />

圖 3-2-9 2005 年美國太陽電池產業股價趨勢<br />

Spire Energy Conversion Devices<br />

World Water Evergreen Solar<br />

Daystar<br />

Jan-05 Feb-05 Mar-<br />

05<br />

資料來源:<strong>PIDA</strong>, 2005<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

Apr-05 May-<br />

05<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

Jun-05 Jul-05 Aug-<br />

05<br />

單位:美元<br />

Sep-05<br />

美國 SunPower 公司於 2005 年 11 月 17 日宣佈將首次公開發行<br />

IPO,股票將以"SPWR."在 NASDAQ 交易。美國 SunPower 公司高效<br />

率太陽電池受到德國市場接受,2005 年預計營收 80 百萬美元,2008<br />

年預計成長 5 倍達到 400 百萬美元,請見表 3-2-5。<br />

2005 年美國太陽電池產業除了上市公司之外,thin-film CdTe 太<br />

陽電池模組廠商 First Solar 在德國市場也頻傳佳音,First Solar 第二<br />

季與德國系統廠商 Conergy 達成 8MW thin-film CdTe 太陽電池模組<br />

供銷協議,將在 2005~2006 年出貨。緊接著在第三季又與德國系統<br />

廠商 Gehrlicher 達成供銷協議,First Solar 將在 2005~2006 年供應<br />

Gehrlicher 公司 thin-film 太陽電池模組。<br />

此外,由州政府支持成立的如 DayStar 與 Advent Solar, 2002 年<br />

成立的 Advent Solar,在新墨西哥州投資基金的支持下,已於 2005<br />

年 5 月在阿布奎基市建立年產能 25MW back-contact solar cells 與模<br />

組製造廠,預計 2005 年底在實驗線試產,2007 年起全面量產。<br />

綜觀 2005 年美國 PV 製造業投資金額超過 7.5 億美元,投資項<br />

目涵蓋 Crystalline Silicon 全產業鏈,投資側重於 Polysilicon 及 Cell

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-29<br />

段,請見表 3-2-5。 2005 年美國廠商 Thin-Film 太陽電池與模組生產<br />

量將大幅成長,NREL 估計,CdTe 年產量將可達到 22MW, a-Si 年<br />

產量將可達到 20MW, CIS 年產量將可達到 10MW,年產量合計將超<br />

過 50MW。<br />

產<br />

業<br />

鏈 產品 技術<br />

上<br />

游<br />

中<br />

游<br />

表 3-2-5 2005 年美國 PV 製造業投資統計<br />

Polysilicon solar-grade<br />

silicon(fluid<br />

ized-bed<br />

process)<br />

Ingot/<br />

Wafer<br />

Cell<br />

廠商及<br />

投資金額<br />

Hemlock<br />

(400-500)<br />

投資項目及地點<br />

分兩階段擴充美國<br />

Michigan 工廠<br />

Polycrystalline<br />

Silicon 年產能達 50<br />

%<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

單位:百萬美元<br />

預定產能<br />

及量產時程<br />

2005 年 12 月動工,<br />

第一階段預計 2008<br />

年 1 月完成<br />

- - - -<br />

Mono-cryst<br />

alline<br />

silicon<br />

back-contac<br />

t solar cells<br />

CIGS Solar<br />

Cell<br />

SunPower<br />

(138.6)<br />

Advent<br />

Solar(30)<br />

DayStar<br />

Technolog<br />

ies Inc.(1)<br />

3J a-Si United<br />

Solar<br />

Ovonic<br />

(87.8)<br />

用於擴增菲律賓廠<br />

第三條生產線,年產<br />

能增加 25MW,預計<br />

2006 年初完成<br />

於美國新墨西哥州<br />

阿布奎基市建立年<br />

產能 25MW 太陽電<br />

池與模組製造廠<br />

擴大 CIGS Solar Cell<br />

量產規模<br />

於 Auburn Hills,<br />

Michigan 興建年產<br />

能 15MW 的 3J a-Si<br />

太陽電池與模組二<br />

廠,預計 2006 年第<br />

三季完工量產<br />

年產能將從 30MW<br />

擴增到 45MW

第三章 太陽電池產業永續發展的課題 3-30<br />

產<br />

業<br />

鏈<br />

中<br />

游<br />

下<br />

游<br />

表 3-2-5 2005 年美國 PV 製造業投資統計(續)<br />

產品 技術<br />

Module<br />

廠商及<br />

投資金額<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

投資項目及地點<br />

CdTe First Solar 向 Spire Solar 訂<br />

購 4 台 solar<br />

module testers,用<br />

於全自動化的模<br />

組封裝生產線,<br />

預計 2005 年 9 月<br />

設備到位<br />

Concentrator Amonix 將與西班牙<br />

Guascor 公司合<br />

資在西班牙建造<br />

年組裝生產能力<br />

達 10MW 的工<br />

廠,預計 2005 年<br />

底完工量產<br />

System Prism Solar<br />

Technologies ,<br />

Inc.(PST)(0.4)<br />

資料來源:<strong>PIDA</strong>, 2005/ 11<br />

將 Holographic<br />

planar<br />

concentrator 專<br />

利技術商品化<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

預定產能<br />

及量產時程<br />

2005 年年產能擴到<br />

25MW

3-3 台中韓產業勢力的崛起<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-31<br />

3-3-1 中國強化 PV 產業鏈上游,以打造 100MW 級大型 PV 企業為<br />

發展目標<br />

根據圖 3-3-1, 2004 年 中國 Crystalline Silicon PV 產業價值鏈,<br />

中國 PV 產業呈現下大上小的正金字塔型產業結構,其上游 Silicon<br />

feedstock、 Ingots、 Wafers 的產量,明顯小於中游 Cell、 Module 的<br />

產量,其國內 Silicon feedstock、 Ingots、 Wafers 等原材料自給率,<br />

分別為 58.5%、87.7%、Cell 自給率 80%。上游原材料及 Cell 仰賴<br />

自歐美日台等地進口。<br />

圖 3-3-1 2004 年中國 Crystalline Silicon PV 產業價值鏈<br />

年產量 產業鏈 產業結構<br />

38MW<br />

57MW<br />

57MW<br />

52MW<br />

65MW<br />

Silicon feedstock<br />

Ingots &<br />

Wafers<br />

Solar Cell<br />

PV Module<br />

System Installer<br />

資料來源:<strong>PIDA</strong>, 2005<br />

1. 中國 PV 廠商年產能規劃<br />

峨嵋半導體<br />

洛陽中矽、<br />

四川新光矽<br />

天威英利、尚品太陽能、<br />

天合光能、上海卡姆丹克、<br />

浙江昱輝、鎮江環太矽、新疆新能源<br />

天威英利、保定風帆、尚德電力、<br />

中電光伏、天合光能、林洋新能源、<br />

上海太陽能、上海交大太陽、雲南天達<br />

深圳珈偉、深圳市能聯電子、武漢日新科技、<br />

阿特斯、西安佳陽新能源、京瓷(天津)太陽能、<br />

山東力諾光伏、上海超日、上海電氣、寧波太陽能、杉杉尤利卡<br />

天威英利、尚德電力、新疆新能源、北京市計科能源、北京哈博工貿、北京桑普光電、<br />

新疆太陽能、烏魯木齊永光新能源、新疆科誼新能源、新疆新能源、西寧城西金太陽能、<br />

西寧光明太陽能、西寧天宇太陽能、西寧月光太陽能、青海省太陽能電力、青海省天普太陽能、<br />

西寧新能源、西寧達娃太陽能、青海西寧太陽能、西寧格桑太陽能、西藏華冠、西藏合邦、<br />

蘭州中興太陽能、蘭州格耐用太陽能、甘肅聖光太陽能、蘭州三陽自然能源科、內蒙古華德、<br />

呼和浩特市博洋<br />

2005 年中國太陽電池的總產能擴增到 200MW,尚德電力一家就<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-32<br />

占了 60%,請見表 3-3-1。<br />

年廠商 生產地<br />

表 3-3-1 中國 PV 廠商年產能規劃<br />

2003 年 2004 年 2005 年 2006 年 2007 年 2008 年 2009 年 2010 年<br />

年產能 年產能 年產能 年產能 年產能 年產能 年產能 年產能<br />

TIANWEI 河北 保定 Wafer 70MW 300MW 1000MW<br />

YINGLI Cell MW MW 60MW 300MW 1000MW<br />

天威英利 Module 50MW 100MW 300MW 1000MW<br />

- 河北 保定 Cell 0MW 0MW 0MW 20MW 40MW<br />

保定風帆 Module 0MW 0MW 0MW 20MW 40MW<br />

SUNTECH 江蘇 無錫 Cell 25MW 50MW 150MW 180MW<br />

尚德電力 Module 50MW 75MW 100MW<br />

SHANGPIN 江蘇 無錫 Wafer 0MW 0MW 0MW 30MW<br />

尚品太陽能 Cell 0MW 0MW 0MW 0MW 30MW<br />

Module 0MW 0MW 20MW 30MW<br />

CEEG 江蘇 南京 Cell 0MW 0MW 100MW 200MW 400MW 600MW<br />

中電光伏 Module<br />

TRINA 江蘇 常州 Wafer 30MW<br />

天合光能 Module 30MW<br />

LINYANG 江蘇 啟東 Cell 0MW 0MW 25MW 50MW 75MW 100MW<br />

林洋新能源 Module 0MW 0MW 20MW<br />

SCST 江蘇 上海 Wafer 30MW 100MW<br />

上海卡姆丹克<br />

SSEC 江蘇 上海 Cell 0MW 0MW 0MW 20MW 40MW 60MW 80MW 100MW<br />

上海太陽能 Module MW 10MW 80MW 100MW 100MW 100MW 100MW 100MW<br />

CHAORI 江蘇 上海 Cell 0MW 0MW 0MW 0MW 0MW 0MW<br />

上海超日 Module 40MW 60MW 80MW 100MW 130MW 170MW<br />

TOPSOLA 江蘇 上海 Cell 5MW<br />

上海交大太陽 Module 20MW<br />

SESE 江蘇 上海 Cell 0MW 0MW 0MW<br />

上海電氣 Module 0MW 0MW 0MW<br />

SHINEPOWER 浙江 嘉善 Wafer 0MW 0MW<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

年廠商 生產地<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-33<br />

表 3-3-1 中國 PV 廠商年產能規劃(續)<br />

浙江昱輝 Module 5MW 15MW 20MW<br />

NINGBO SOLAR 浙江 寧波 Cell<br />

寧波太陽能 Module<br />

2003 年 2004 年 2005 年 2006 年 2007 年 2008 年 2009 年 2010 年<br />

年產能 年產能 年產能 年產能 年產能 年產能 年產能 年產能<br />

- 浙江 寧波 Cell 0MW 0MW 0MW NA<br />

杉杉尤利卡 Module 0MW 0MW 0MW NA<br />

TIANDA 雲南 昆明 Cell 30MW 60MW 60MW<br />

雲南天達 Module<br />

SunOasis 國內 Wafer 0MW 0MW 0MW 15MW 30MW 50MW 100MW<br />

新疆新能源 西安佳陽 新能源 Module 30MW<br />

合計 中國 Cell 10MW 60MW 200MW<br />

資料來源:<strong>PIDA</strong>, 2005<br />

Module 270MW 510MW<br />

2. 保定國家級太陽電池產業基地發展<br />

保定國家高科技產業開發區,地處北京—天津—石家莊三角中心<br />

位置,是大北京經濟圈的高科技產業化基地,以風力發電及太陽光<br />

電產業發展為重心的新能源設備產業,是該園區的特色產業,也是<br />

目前中國唯一的國家級新能源設備產業基地。天威英利新能源公司<br />

為中國” 國家新能源與能源設備產業(保定)基地龍頭企業” ,也是<br />

當地太陽光電產業的代表。天威英利新能源以矽晶圓、太陽電池的<br />

製造為核心,已形成一條完整的太陽電池產業鏈,涵蓋矽晶錠、矽<br />

晶圓、太陽電池,太陽電池模組的一貫化生產,並向下游拓展到系<br />

統應用。<br />

回顧天威英利新能源公司的發展歷程,自 1999 年因執行國家”<br />

多晶矽太陽電池及應用系統示範工程”而投入太陽電池產業,之後引<br />

進國際先進的生產設備和技術,建立多晶矽晶圓、太陽電池和太陽<br />

電池模組三條生產線。2004 年 1 月,"多晶矽太陽電池及應用系統<br />

示範工程"通過國家驗收,生產線正式投產,各生產線年產能為矽<br />

晶圓 3MW、太陽電池 6MW,太陽電池模組 50MW。由於一期三條生<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-34<br />

產線的模組封裝能力僅 50MW,受制於上游多晶矽晶圓與太陽電池<br />

的產能小,大部分太陽電池需外購,不僅增加了成本,也失去了掌<br />

握市場的主動性。為滿足日益擴張的國際市場需求,該公司從 2004<br />

年 11 月份開始追加投資 4 億元人民幣,啟動二期擴建計畫,將一期<br />

三條生產線同時擴產,矽晶圓生產線是二期擴建的重點,此次擴建,<br />

增加多晶矽鑄錠爐 20 台,破錠機 3 台,多線切割機 5 台,其次,增<br />

加一條世界先進的全自動太陽電池生產線,包括大型 PECVD 設備、<br />

擴散爐和絲網印刷機等,產量可達每小時 1,400 片,太陽電池模組生<br />

產線在現有 10 台層壓機的基礎上,增加四條全自動焊接、敷設、層<br />

壓生產線。2005 年 8 月份二期擴建完成投產後,各生產線年產能將<br />

達到多晶矽晶圓 70MW、多晶矽太陽電池 50MW、太陽電池模組<br />

100MW。同時,多晶矽太陽電池的轉換效率亦可提昇到 15%以上,<br />

達到國際先進水平。<br />

這次二期擴建專案是公司發展規劃提出的” 發展戰略和目標” 中<br />

的一部分,是擴建的第一步,未來還要進行三期和四期擴建。目標<br />

是從 2004 年到 2010 年分三階段,發展成為年產能 1,000MW 級大型<br />

垂直整合型太陽光電企業,在二期擴建過程中,該公司已經著眼於<br />

三期建設的準備工作,預計到 2008 年將矽晶圓、太陽電池與太陽電<br />

池模組年產能擴增到 300MW,創造 100 億元人民幣的產值。為此,<br />

天威在 2005 年進一步向產業鏈上游擴張,收購四川峨嵋半導體材料<br />

廠,成為其第二大股東。四川峨嵋半導體千噸級多晶矽材料廠完工<br />

投產後,年產量將達 1,500 噸,其中一部分將生產半導體產業應用的<br />

純度為 11 個 9 的矽塊,另一部分用以生產太陽光電所需純度最低為<br />

6 個 9 的矽塊,預計天威英利的矽塊年需求量為 700 噸左右,四川峨<br />

嵋可以滿足全部需求,屆時天威英利將可根本解決多晶矽原材料<br />

“瓶頸"的問題,並真正達到 in house 整合,圖 3-3-2。<br />

保定風帆集團主要產品為蓄電池,2005 年 3 月保定風帆股份有<br />

限公司董事會通過《關於投資建設太陽電池項目的議案》,該專案<br />

計畫預計投資 1.6 億元人民幣,分兩期建設,一期完工投產後將具備<br />

年產 20MW 太陽電池與模組的生產能力,專案整體完工投產後太陽<br />

電池與模組的年生產能力將倍增到 40MW。<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

資料來源:<strong>PIDA</strong>, 2005/ 10<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-35<br />

圖 3-3-2 保定天威英利多晶矽產品線<br />

3. 江蘇太陽電池產業迅速崛起<br />

無錫尚德太陽能電力有限公司,主要從事晶體矽太陽電池、太<br />

陽電池模組、太陽光電系統工程,及太陽光電應用產品的產銷。為<br />

中國首家擁有 TUV、 IEC、 CE、 UL 等進入國際市場權威認證證書的<br />

太陽光電企業,產品以外銷為主,歐美、中東、非洲和東南亞地區<br />

市場占尚德公司業務總量的 90%。尚德公司積極參與中國市場、承<br />

建了西部光明工程,並發展建築一體型太陽光電(BIPV)與照明應<br />

用。<br />

無錫尚德成立於 2001 年 1 月 21 日,由國際太陽能權威、諾貝<br />

爾環境獎得主馬丁格林的弟子施正榮博士歸國創辦。歷經四年來的<br />

發展,已成為中國太陽光電產業的龍頭企業,其生產基地位於無錫<br />

國家高科技產業開發區。2002 年 9 月,尚德第一條太陽電池生產線<br />

投產,年產能 10MW。2004 年 12 月 12 日,總投資 2 億多元人民幣、<br />

占地 6.8 萬平方公尺、尚德新廠區一期工程 120MW 生產線擴產工程<br />

開工。新生產線採用世界先進的晶體矽太陽電池與模組生產設備。<br />

2005 年 9 月中國最大的太陽電池生產線在無錫尚德新廠區正式投<br />

產,到 2005 年底,年產能可達到 150MW,可望進入全球六強。<br />

由於尚德公司的製造重心在 PV 產業鏈中游,對於上游多晶矽原<br />

材料、矽晶棒拉製和矽晶圓切割並未直接涉入,而是扮演投資者的<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-36<br />

角色,利用技術與資金推 動中國多晶矽材料與矽晶圓公司的發展,<br />

並使其成為該公司供應鏈的一環。目前尚德分別資助四川峨嵋和河<br />

南洛陽兩家多晶矽材料公司 500 萬和 1,000 萬美元。同時,尚德還在<br />

金壇建立合資公司生產矽晶棒。此外,尚德也向鎮江和江陰的相關<br />

公司提供矽晶棒切片技術援助。主要廠商鎮江環太矽科技有限公<br />

司,是由環太集團與無錫尚德共同投資新辦的合資企業。2005 年 1<br />

月 2 日,該公司自主開發的大面積、超薄型單晶矽晶圓專案通過省<br />

級鑒定,初期投入 3,000 萬元人民幣,從瑞士引進了兩條世界最先進<br />

的多線切割設備,目前年切割能力達到 1,000 萬片。<br />

目前尚德公司正邁向二次創業階段,目標之一是走向國際化。<br />

在長期的公司發展策略上,尚德將從太陽電池與模組供應商的市場<br />

定位,轉型到太陽光電應用供應商的市場定位,積極進軍併網型太<br />

陽光電電站和獨立型太陽光電電站、太陽能照明系統工程建設的同<br />

時,也加強對太陽光電工程系統整合技術,以及太陽能建築一體化<br />

等技術的研究。隨著中國《可再生能源法》的正式實施和相關配套<br />

政策的相繼出爐,上海、浙江、江蘇等地相繼推出較完備的新能源<br />

推廣政策,和屋頂太陽能發電計畫,未來尚德將瞄準上述市場。<br />

2004 年 7 月由中電電氣集團與澳洲新南威爾斯大學以趙建華博<br />

士為首的技術團隊合作成立的南京中電光伏科技有限公司,一期投<br />

資 3,000 萬美元,主要生產太陽電池。2004 年 10 月新廠正式在南京<br />

江寧經濟開發區破土動工,2004 年 12 月一期廠房完工,第一條生產<br />

線已於 2005 年 6 月完工、7 月投產,年生產能力為 32MW, 2005 年<br />

4 月二期工程開工,第二、三條生產線的設備正在運輸途中,2005<br />

年底三條生產線將全部投產後,將形成 100MW 太陽電池的生產規<br />

模。中電電氣南京光伏是南京市政府的重點專案,更是江寧區的重<br />

點項目,2005 年由中電電氣南京光伏申報的可再生能源高新技術產<br />

業化項目,剛剛獲得了國家 1,000 萬元人民幣的輔助資金。<br />

中電南京光伏公司未正式投產之前,就有受到德國、荷蘭、奧<br />

地利、新加坡等國外廠商前來搶購太陽電池。據該公司估計,如果<br />

原材料供應無虞,太陽電池訂單至少可排到 2008 年。歐洲大型太陽<br />

電池模組生產商,爭取與中電南京光伏公司建立長期合作夥伴關<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-37<br />

係,甚至與南京光伏公司簽訂戰略採購合作協議,最長的期限達到<br />

了 10 年,以便太陽電池的供應得到長期保障。作為後起之秀的中電<br />

光伏已鎖定了自己的追趕目標:2006 年達到 200MW 生產能力,產<br />

值 50 億人民幣;2007 年達到 400MW 生產能力,產值 100 億人民幣;<br />

2008 年達到 600MW 生產能力,產值 150 億人民幣。未來四年內九<br />

條生產線陸續投產,屆時,南京將成為中國最大的太陽電池產業基<br />

地,而且到 2008 年可望躋身世界太陽光電產業前五強。<br />

無錫尚品太陽能電力科技有限公司成立於 2005 年,由英商所投<br />

資,一期投資 2,000 萬美元,主要生產太陽能級單晶矽晶圓、太陽電<br />

池、太陽電池模組,2005 年底投產後可年產太陽電池模組 20MW,<br />

預定 2006 年 6 月太陽能級單晶矽晶圓投產,年產能規劃為 30MW,<br />

預定 2006 年底太陽電池投產,年產能規劃為 30MW,並於 2006 年<br />

底將太陽電池模組年產能擴增到 30MW。<br />

江蘇天合光能有限公司自 1998 年建廠以來發展快速,目前資本<br />

額 5 億多元人民幣,擁有員工 600 多人,教授級專家 15 位,30 多項<br />

專利。具備從單晶矽晶棒、矽晶圓切片、太陽電池模組、太陽光電<br />

系統貫穿全產業鏈的生產能力,2005 年 20 台長晶爐,太陽能級單晶<br />

矽晶棒年生產能力 200 噸,矽晶圓年生產能力 30MW。該公司目前<br />

正規劃在常州市新北區電子科技園,建設年產能 100MW 的垂直整合<br />

型太陽光電生產基地,產業基地建成後太陽能級單晶矽晶棒、單晶<br />

矽晶圓切片,以及太陽電池模組年產能將同步提昇到 100MW,具體<br />

量產時程尚未確定。所欠缺的太陽電池生產部份,該公司將於 2006<br />

年決定是否投入生產。<br />

林洋集團 2004 年 8 月成立江蘇林洋新能源有限公司,一期投資<br />

1,000 多萬元人民幣進行晶體矽太陽電池、太陽電池模組的生產。<br />

2005 年 5 月林洋新能源公司陸續與德國 Solar Projekt、Suntaics 等公<br />

司,簽訂合計金額超過 15 億元人民幣的太陽電池模組出口合約。此<br />

次與德國 Suntaics 公司 12 億元人民幣的太陽電池模組出口合約。林<br />

洋新能源公司自 2004 年 12 月太陽電池模組進入量產以來,2005 年<br />

3 月,透過技術改良,現在太陽電池模組的日產量從原來的 40 片提<br />

高到現在的 160 片,生產效率提高了 3 倍,產品良率也逐步提升,<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-38<br />

破片率不斷下降,太陽電池模組生產線 1-8 月份產量已達數萬片。<br />

江蘇林洋新能源有限公司位於啟東市經濟開發區內林洋工業園<br />

建設的太陽電池產業基地,2005 年 3 月江蘇林洋高科技工業園動工,<br />

預計投入 8 億元人民幣,太陽光電廠一期建設工程將在 2005 年 6 月<br />

底完工,9 月 1 日已順利完工生產,2005 年太陽電池年產能 25MW、<br />

太陽電池模組年產能 20MW, 2005 年營收目標為 2 億元人民幣,利<br />

潤 1,500 萬元人民幣。江蘇林洋新能源公司自行訂定的營業目標為:<br />

2006 年營收達 6 億元人民幣,利潤 6,000 萬人民幣,2007 年營收達<br />

15 億元人民幣,利潤 1 億元人民幣,2008 年營收達 30 億元人民幣,<br />

利潤 2 億元人民幣。<br />

4. 上海將大力推動太陽電池產業發展<br />

上海市積極促進資源節約型城市建設,加快政府支援力度,協<br />

助當地企業發展,壯大上海市太陽光電產業。上海市太陽光電產業<br />

發展,按照上海市能源發展綱要,2005 年到 2010 年可再生能源在上<br />

海整個能源結構中的比例要從 1%提升到 5%,到 2020 年則要最終達<br />

到 15%,其中太陽光電需求巨大。<br />

現階段上海太陽電池廠商,以上海太陽能科技有限公司<br />

( SSEC)、上海超日太陽能科技發展有限公司(CHAORI)、上海<br />

交大泰陽能源有限公司( TOPSOLA) 、上海風光能源科技有限公司<br />

( ECO-ENERGY), 以 及 2005 年 1 月中德合資成立的上海電氣太陽<br />

能有限公司(SESE),等專業太陽電池模組代工廠為代表,上海卡<br />

姆丹克太陽能科技有限公司(SCST)是較具代表性的上游原材料廠<br />

商。<br />

上海卡姆丹克太陽能科技有限公司成立於 2005 年 7 月,是由美<br />

國 COMTEC LTD 與上海卡姆丹克半導體有限公司共同投資成立。計<br />

劃生產 125mm×125mm 太陽能級矽單晶方棒、150mm×150mm 太陽能<br />

級矽單晶圓棒、125mm×125mm 及 103mm×103mm 太陽能級矽單晶圓<br />

片。2005 年 擁有 14 台長晶爐,月產能 5~6 噸 太陽能級單晶矽矽晶棒,<br />

具備單晶矽矽晶圓切割能力,預備設立三條太陽能級單晶矽矽晶圓<br />

生產線,2005 年 6 月第一條生產線投產,年產能為 30MW,第二、<br />

三條生產線已進廠,預備年底投產,2006 年全部投產後年產能將擴<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

增到 100MW。<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-39<br />

2000 年成立的上海太陽能科技有限公司(SEC)是由上海航太汽<br />

車機電股份有限公司(SAAE)與上海空間電源研究所合資成立的股份<br />

公司,2002 年,隨著公司業務的擴展,公司投資 6,000 萬元人民幣,<br />

在上海市興建了 6,000 平方公尺的現代化廠房,引進國外先進的太陽<br />

電池關鍵生產和測試設備,建立年產 10MW 太陽電池的生產規模,<br />

成為中國最大的太陽電池模組生產、銷售基地之一。承接了日本幾<br />

大太陽電池模組生產廠家的來料加工,以及 OEM 方式的生產任務。<br />

上海太陽能科技宣稱為日本 SHARP 公司在中國唯一的太陽電池<br />

模組代工廠,目前大部份產能是為 SHARP OEM,另亦接受臺灣廠商<br />

東城科技 Cell 來料加工,2004 年產量約 10MW, 2005 年生產量急速<br />

擴大,目前太陽電池模組月產量達 3 萬片,2005 年 Module 年產能擴<br />

增到 80MW,除了既有的太陽電池模組代工業務,上海太陽能科技<br />

正籌備向產業鏈上游進一步延伸,目前自國外整廠設備輸入的 Cell<br />

生產線已進廠,爭取在年底前 Cell 投產。SSEC 計畫在「十一五」期<br />

間,投入 3.2 億元人民幣擴增 Cell 與 Module 年產能,目標為各達到<br />

100MW,以成為上海生產規模最大的廠商為長期發展目標。<br />

上海超日太陽能科技發展有限公司在上海市奉賢區光明經濟園<br />

區生產單晶矽及多晶矽太陽電池模組,2005 年年產能達到 40MW,<br />

2006 年年產能將進一步擴大到 60MW,並以 2008 年年產能達到<br />

100MW,成為大型太陽電池模組專業封裝廠為長期發展目標。未來<br />

將透過參與投資太陽能矽晶棒、太陽能矽晶圓及太陽電池廠商,以<br />

確保該公司未來生產的原料需求。<br />

上海交大泰陽綠色能源有限公司目前在上海市閔行滄源工業園<br />

區設置標準化廠房 11,000 平方公尺,設備國產化率較高,太陽電池<br />

生產線設備和太陽電池模組封裝設備。至 2004 年底公司太陽電池生<br />

產能力 5MW,太陽電池模組生產能力 20MW。 2005 年 6 月 2 日上海<br />

交大南洋股份有限公司與上海電氣集團股份有限公司成功簽訂了<br />

「上海交大泰陽綠色能源有限公司增資擴股協議」。上海電氣集團<br />

股份有限公司以增資擴股的形式對上海交大泰陽綠色能源有限公司<br />

投資 1 億元人民幣,使上海交大泰陽綠色能源有限公司註冊資本金<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-40<br />

額增至 1.63 億元人民幣。公司將依託上海交通大學太陽能研究基<br />

地,不斷將新能源科技實現產業化,成為一家以生產太陽電池為主<br />

的高科技企業。<br />

5. 浙江太陽電池產業發展<br />

浙江 太陽電池產業規模最大也最具代表性的廠商,當屬中外合<br />

資的浙江昱輝陽光能源有限公司,浙江昱輝前身為太陽電池模組廠<br />

商 浙江玉環,2004 年改名,過去與台灣茂迪曾進行來料加工的合作,<br />

2005 年 擁有 4 台長晶爐,月產能 2 噸單晶矽矽晶棒,單晶矽矽晶圓<br />

採委外代工切割,二條太陽電池模組生產線年產能計畫擴增到<br />

15MW。浙江昱輝目前正在 浙江嘉善縣姚庄鎮工業園區新建太陽電池<br />

產業基地,未來將擁有 38 台長晶爐,年產能 300 噸單晶矽矽晶棒,<br />

二條單晶矽矽晶圓生產線,計畫年產 150mm×150mm、125mm×125mm<br />

單晶矽矽晶圓 1 億片,二條太陽電池模組生產線年產能將進一步擴<br />

大到 20MW。<br />

2005 年 7 月上市公司杉杉股份董事會,通過了與杉杉投資控股<br />

有限公司、自然人胡宏勳等,共同投資籌組寧波杉杉尤利卡太陽能<br />

有限公司的議案。尤利卡太陽能公司的註冊資本為 5,750 萬元人民<br />

幣,其中杉杉投資控股有限公司出資 3,288.88 萬元人民幣,占註冊<br />

資本的 57.198%;杉杉股份出資 926.445 萬元人民幣,占註冊資本的<br />

16.112%;其他股份則為胡宏勳領導的經營技術團隊持有,以現金以<br />

及無形資產出資 1,534.675 萬元人民幣,佔註冊資本的 26.69%。新<br />

公司擬生產和經營單晶矽太陽電池、太陽電池模組以及太陽光電系<br />

統、太陽能照明系統、太陽電池通信系統和太陽能建築一體化產品<br />

等。透過自組設備,合作方胡宏勳教授的團隊在原料技術上的優勢,<br />

解決量產問題。杉杉考慮到原料制約的因素,一期的規模是 15MW,<br />

預計 2006 年 4 月投產。<br />

6. 中國西北太陽電池產業發展<br />

西北太陽電池產業規模最大也最具代表性的廠商,當屬新疆新<br />

能源股份有限公司,新能源在烏魯木齊市所建設的太陽能產業化基<br />

地,係投資 1.4 億元建設的“國家級高新技術產業化示範項目”,具備<br />

太陽能揚水與照明綜合應用系統、太陽電池板和太陽能光電、光熱<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-41<br />

系列產品的規模生產能力,年產值達 5 億元人民幣。<br />

新疆新能源與原本以太陽電池模組生產到光伏系統設計安裝等<br />

中下游為主,與 BP Solar 建立戰略伙伴關係,由 BP Solar 提供 Cell<br />

在子公司西安佳陽新能源有限公司位於西安經濟技術開發區的太陽<br />

電池模組生產基地生產,成為 BP 公司全球產業供應鏈的一環, 西安<br />

佳陽新能源有限公司成立於 2003 年 10 月,位於中國.西安經濟技<br />

術開發區,是新疆新能源股份公司的全資子公司,註冊資金 4,000<br />

萬元人民幣,從美國、日本引進了兩條全自動太陽電池模組生產線<br />

及檢測設備,2005 年 Module 年產能 30MW。<br />

為了 公司未來可持續發展,以及本身完整的產業結構,進行投<br />

資、增資擴股的工作,2005 年 6 月新疆新能源股份有限公司,在烏<br />

魯木齊高科技技術產業開發區,投資新建的太陽能級單晶矽晶圓高<br />

科技產業化工業園區項目,舉行開工典禮,計畫生產符合太陽電池<br />

單晶矽晶圓技術指標的 125mm×125mm 矽晶圓 2,800 萬片/年或<br />

150mm×150mm 單晶矽晶圓 2,000 萬片/年;符合太陽能電池多晶矽<br />

晶 圓 技 術 指 標 的 125mm×125mm 矽 晶 圓 1,364 萬 片 / 年 或<br />

150mm×150mm 矽晶圓 1,000 萬片/年,2005 年底力爭實現 20MW 的<br />

一期工程建成投產,未來規劃建成具有 100MW、在國內具有領先地<br />

位的太陽能矽晶片製造工程。<br />

除此之外,寧夏寧滬太陽能科技有限公司,在 2005 年中與俄羅<br />

斯達成技術合作的協議,由俄羅斯科學院西伯利亞分院伊爾庫茨克<br />

科學中心提供” 太陽能單晶矽與多晶矽” 生產技術合作,解決寧夏地<br />

區矽石純度不高,貨源短缺,產業發展受阻的問題。<br />

7. 中國西南太陽電池產業發展<br />

雲南很早就發展太陽電池產業,雲南半導體器件廠是中國第一<br />

批太陽電池廠,由於生產設備老舊、生產規模無法擴大。因此,於<br />

2004 年底改組成立雲南天達光伏科技股份有限公司〔由原雲南半導<br />

體器件廠(包括所屬的昆明天達陽光科技有限公司及天達電子節能<br />

有限公司)與中國兵器工業集團下屬的西安北方光電有限公司等單<br />

位改制重組而成〕,主要從事晶體矽太陽電池、太陽光電站、太陽<br />

光電系統的生產。雲南天達光伏科技股份有限公司,已在 2004 年底<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-42<br />

進行太陽電池生產線技術的改造,2005 年 3 月在昆明市國家經濟技<br />

術開發區(昆明光電子產業基地)的建設項目破土動工,雲南天達<br />

光伏科技股份有限公司 20MW 高效晶體矽太陽電池生產線異地技術<br />

改造項目,2005 年 11 月機電工程開工,計畫竣工日期為 2006 年 2<br />

月。本工程一期生產規模為 20MW(滿足 60MW 製片、元件生產能<br />

力)的晶體矽太陽電池。<br />

根據該公司的規劃,2005 年晶體矽太陽電池年生產能力提高到<br />

30MW,2006 到 2007 年提高到 60MW,並 在 2010 年前在昆明建成中<br />

國西部最大的太陽電池生產基地,成為西部太陽電池產業的代表性<br />

企業。<br />

8. 中國太陽電池產業投資關係<br />

天威英利新能源、新疆新能源、上海太陽能、四川新光矽業、<br />

杉杉尤利卡、力諾光伏等六家廠商,是由中國上市公司所投資的,<br />

擁有核心技術及上游產業資源是這批新事業特色,而背後投資者如<br />

天威保變、特變電工、航太機電、樂山電力、杉杉股份、力諾工業<br />

等,已成為中國太陽能題材股的代表,請見圖 3-3-3。<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

資料來源:<strong>PIDA</strong>, 2005/ 8<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-43<br />

圖 3-3-3 中國太陽電池產業投資關係<br />

註:上市公司投資 ;僑外資<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-44<br />

9. 中國太陽電池產值<br />

2004 年中國太陽電池生產量達到 51.8MW,占世界產量(1 ,<br />

256MW)的 4.1%,較 2003 年大幅提升了 3~ 4 個百分點。2005 年<br />

估計在既有及新設廠商增產下,生產量估計將達到 169MW,由於日<br />

本及德國等國際大廠已透過委託生產或合資生產等方式,將太陽電<br />

池模組生產移至中國,中國太陽電池模組生產量亦大幅提升,估計<br />

將成長 215.7%,達到 271.8MW,請見圖 3-3-4。<br />

280<br />

240<br />

200<br />

160<br />

120<br />

80<br />

40<br />

0<br />

圖 3-3-4 中國大陸太陽電池與模組生產量<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

Cell生產量 Module生產量<br />

1.6 2.0 2.5 3.0 8.0<br />

14.0<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

86.1<br />

51.8<br />

169.0<br />

單位:MW<br />

271.8<br />

1998 1999 2000 2001 2002 2003 2004 2005 年<br />

資料來源:Photon International/ <strong>PIDA</strong> 整理,2005/ 3<br />

3-3-2 台灣投資 PV 產業,健全太陽光電產業結構<br />

台灣太陽電池產業上中下游呈現金字塔型產業結構,如圖 3-3-5<br />

所示,總計廠商家數已超過 30 家。台灣太陽電池產業目前有 4 家太<br />

陽電池矽晶圓製造商、5 家結晶矽太陽電池製造廠商(昱晶能源、新<br />

日光尚未投產),以及 3 家薄膜太陽電池製造廠商(威士通、大豐<br />

能源尚未投產);太陽電池模組製造廠商主要有 6 家,整體產業呈<br />

現出,元件製造較上游原材料及設備及下游應用強的局面。雖然,<br />

台灣在中游太陽電池晶片的生產上,逐漸在世界佔有一席之地,但<br />

是關鍵原材料矽晶圓仍高度仰賴進口,隨著全球太陽電池產業的快<br />

速成長,2004 年開始,矽晶圓短缺的壓力逐漸浮現,2004 年起台灣<br />

太陽電池業界及半導體業界廠商及資金開始往上游投資,協助台灣

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-45<br />

太陽電池產業強化對上游原料的自主性,以及進一步降低製造成<br />

本,展望未來,促進太陽電池業界及半導體業界廠商的合作發展、<br />

與本土太陽電池上中下游產業鏈廠商間的聯盟合作,進一步爭取化<br />

工產業投資,突破產業鏈最上游 Polysilicon 短缺的制梏,將是影響<br />

台灣太陽電池產業長遠發展,與提昇全球競爭力的關鍵因素。<br />

0MW<br />

8MW<br />

0MW<br />

40MW<br />

0.9MW<br />

Silicon feedstock<br />

Ingots &<br />

Wafers<br />

Solar Cell<br />

PV Module<br />

System Installer<br />

資料來源:<strong>PIDA</strong>, 2005/ 12<br />

圖 3-3-5 台灣 PV 產業結構<br />

中美矽晶、綠能科技<br />

茂迪、利機企業<br />

茂迪、益通、旺能、<br />

昱晶能源科技、新日光能源、<br />

光華開發(大豐能源)、威士通<br />

興達科技、永炬光電、中國電器、日光能、<br />

知光能源、大豐能源<br />

茂迪、永炬光電、中國電器、日光能、東城科技、光華開發 、<br />

太陽動力、冠宇宙、奈米龍、 鼎鼎、千附實業、崇越電通、…等<br />

台灣以外銷為主的太陽電池產業,近二年來產值皆有超越倍數<br />

的成長,2004 年計有 5 條 Cell 生產線,太陽電池與模組廠商整體產<br />

值合計達到 27 億元新台幣,全球市場量佔有率 4.6%。 2005 年台灣<br />

Cell 生產線數量增加到 8 條,估計 2005 年 生產量將成長 63.6%,達<br />

到 90MW,產值也將成長 101.3%,達到 54 億 6 千 8 百萬台幣,全球<br />

市場量佔有率 6.4%。隨著三家新廠商將於 2006 年投入 Cell 生產,<br />

估計 2006 年台灣將再添 6 條 Cell 生產線,全年生產量將可達到<br />

135MW,全球市場量佔有率將進一步提高到 8.7%,詳見圖 3-3-6。<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association

第三章 太陽電池產業永續發展的課題 3-46<br />

圖 3-3-6 台灣太陽電池與模組之產值量趨勢<br />

300<br />

200<br />

100<br />

0<br />

生產量 55 90 135 189 265<br />

生產值 2,716 5,468 8,985 12,579 16,755<br />

資料來源:<strong>PIDA</strong>, 2005/ 12<br />

2004 2005 2006 2007 2008<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

單位:MW、百萬新台幣<br />

20,000<br />

15,000<br />

10,000<br />

5,000<br />

2005 年台灣 PV 產業年產規模,在 Ingot 方面,年產能 200 噸,<br />

Wafer 年產能 25MW, Cell 部份年產能 143MW, Module 部份年產能<br />

24MW,根據表 3-3-2。<br />

表 3-3-2 2005 年台灣 PV 產業規模<br />

Value chain Company Location<br />

0<br />

Capacity Target<br />

2005<br />

Polysilicon - - 0<br />

Wafers<br />

Cells<br />

1 中美矽晶( SAS) 竹科 10MW<br />

2 合晶科技(Wafer<br />

Work)-上海晶技<br />

中國上海 5MW<br />

3 嘉晶電子( Precision) 竹科 NA<br />

4 綠能科技( GET) 桃園觀音 25MW<br />

5 崇越科技(TOPCO) NA<br />

6 利機企業(NICHING) 台中西屯 NA<br />

7 茂迪(Motech) 南科 100MW<br />

8 益 通光能(E-ton) 南科工 10MW<br />

9 旺能光電(DelSolar) 竹科 30MW<br />

10 昱晶能源(Solar Tech) 竹南 NA<br />

11 威凱科技(VTERA) 竹科 NA<br />

12 新日光(TS) NA NA

Value<br />

chain<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-47<br />

表 3-3-2 2005 年台灣 PV 產業規模(續)<br />

Company Location<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

Capacity Target<br />

2005<br />

Modules 13 鼎元光電(TYNTEK) 苗栗竹南 5MW<br />

14 興達(Newcoretech) NA<br />

15 知光能源(Apollo) 桃園楊梅 10MW<br />

16 中國電器 桃園龜山 3MW<br />

17 日光能 南投 3MW<br />

18 永炬光電 新竹新豐 3MW<br />

Thin 19 光華開發(SINONAR) 竹科 3MW<br />

Films 20 威士通 中科 NA<br />

資料來源:<strong>PIDA</strong>, 2005<br />

太陽電池產業為台灣新興熱門產業,近三年來每年新舊廠商新<br />

增投資金額持續成長,2005 年台灣 PV 製造業合計投資金額超過新<br />

台幣 27 億元,投資金額較 2004 年成長 63%。2004 年台灣太陽電池<br />

產業開始向上游投資,其中,61.3%投資於 Wafer、 38.3%投資於<br />

Cell。隨著 2005 年台灣 Wafer 自製,打破過去 Cell 廠商原料完全仰<br />

賴進口的局面,使得台灣太陽電池產業的自主性提高。根據表 3-3-3,<br />

上游材料投資金額佔 21%,Solar Cell 製造投資金額佔 62%,PV<br />

Module 製造投資金額佔 17%。以上統計不含台灣廠商大陸投資金<br />

額,如合晶科技於中國上海轉投資大陸子公司 333,000 美元,從事太<br />

陽能級矽晶圓之生產製造,以及茂迪規劃投資新台幣 2 億元於大陸<br />

太陽能級矽晶圓廠。Solar Cell 製造仍然是新進者切入產業的投資首<br />

選,2005 年新加入的太陽電池廠商包括昱晶能源、新日光能源,以<br />

及計畫從 LD 製造轉戰太陽電池的威凱科技,以及大豐能源。

第三章 太陽電池產業永續發展的課題 3-48<br />

產<br />

業<br />

鏈<br />

上<br />

游<br />

中<br />

游<br />

表 3-3-3 2005 年台灣 PV 製造業投資統計<br />

產品 技術 廠商及投資金額<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

投資項目<br />

及地點<br />

單位:百萬新台幣<br />

預定產能<br />

及量產時程<br />

Polysilicon solar-grade silicon - - -<br />

Ingot /<br />

Wafer<br />

Solar silicon ingot 中美矽晶(300)<br />

擴建竹南廠廠<br />

房及購置太陽<br />

能晶棒長晶設<br />

Solar silicon wafer 綠能科技(279) 擴建桃園觀音<br />

Cell Crystalline<br />

solar cell<br />

silicon<br />

備<br />

廠廠房及購置<br />

機器設備<br />

茂迪(600) 興建南科二廠<br />

廠房及購置太<br />

陽電池生產設<br />

備<br />

益通光能(180) 擴建南科工廠<br />

房及購置機器<br />

設備<br />

旺能光電(135) 興建竹科廠房<br />

及購置機器設<br />

備<br />

昱晶能源(660) 94 年 8 月核准<br />

設立,爭取在竹<br />

南園區設廠<br />

威凱科技(66) 竹科廠轉型生<br />

產太陽電池<br />

預計 95 年 7 月完<br />

成<br />

預計 95.6.30 完<br />

成<br />

預計 94 年第一<br />

季完成<br />

預計 94 年 7 月完<br />

成<br />

預計 95 年 7 月完<br />

新日光能源(77) 興建廠房 94 年 7 月核准設<br />

成<br />

立<br />

-<br />

-

產<br />

業<br />

鏈<br />

中<br />

游<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-49<br />

表 3-3-3 2005 年台灣 PV 製造業投資統計(續)<br />

產品 技術 廠商及投資金額<br />

Module<br />

Crystalline Silicon<br />

PV Module<br />

Thin-film silicon<br />

solar cell and PV<br />

Module<br />

資料來源:<strong>PIDA</strong>, 2005/ 12<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

投資項目<br />

及地點<br />

知光能源(87) 興建廠房及購<br />

置機器設備<br />

預定產能<br />

及量產時程<br />

94 年 7 月核准設<br />

立,預計 7 月底<br />

設備進廠<br />

鼎元光電(20) 購置機器設備 -<br />

大豐能源(350) 興建竹科廠房<br />

及購置機器設<br />

備<br />

94 年 9 月核准設<br />

從圖 3-3-7 可發現目前台灣 PV 產業發展背後推動力量,以及上<br />

中游投資關係。半導體級矽材料廠商投資太陽能級矽材料生產,電<br />

子電機/能源電力廠商轉投資太陽電池生產,LED 封裝廠商主要投<br />

資太陽電池模組生產,呈現出跨產業的投資是台灣 PV 產業背後最重<br />

要的推動力量,較欠缺產業鏈間相互投資。在台灣太陽電池產業及<br />

產值持續擴張下,國內太陽光電材料需求也不斷成長,矽晶圓材料<br />

成本佔太陽電池製造成本的 70%,為最重要的太陽光電材料,也是<br />

產業急需國內自製的關鍵材料,目前主要由國內廠商所投資生產,<br />

尚未吸引國際關鍵性太陽光電材料生產廠商,來台設廠或投資。雖<br />

然台灣整體的投資金額持續增加,但國內所生產的上游材料明顯不<br />

足以供應中游太陽電池製造所需。<br />

立

第三章 太陽電池產業永續發展的課題 3-50<br />

PV LED<br />

Wafer<br />

Cell<br />

Module<br />

圖 3-3-7 台灣 PV 產業投資關係<br />

半導體材料 電子電機/能源電力<br />

合<br />

晶<br />

新<br />

日<br />

光<br />

中美<br />

矽晶<br />

崇越<br />

科技<br />

威凱<br />

科技<br />

光<br />

華<br />

大<br />

豐<br />

綠<br />

能<br />

尚<br />

志<br />

大同<br />

茂<br />

迪<br />

資料來源:<strong>PIDA</strong>, 2005<br />

益<br />

通<br />

基<br />

益<br />

旺<br />

能<br />

台<br />

達<br />

電<br />

子<br />

<strong>PIDA</strong> <strong>Photonics</strong><br />

永<br />

炬<br />

士<br />

林<br />

電<br />

機<br />

國<br />

光<br />

潘<br />

董<br />

昱<br />

晶<br />

億<br />

光<br />

葉<br />

董<br />

中<br />

國<br />

電<br />

器<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

立<br />

碁<br />

知<br />

光<br />

0%<br />

30%<br />

LED<br />

興<br />

達<br />

鼎<br />

元<br />

29.48%<br />

正<br />

懋<br />

13.87%<br />

Epiwafer<br />

Chip<br />

Package<br />

由於要建立完整的太陽光電產業,必須同步推動上游材料產業<br />

發展,因此,工業局從現有的太陽光電材料產業中選擇具發展潛力<br />

的產品項目,進行推動投資或策略性材料技術開發,如矽晶圓、銀<br />

鋁漿及高透光低鐵玻璃。在每個發展階段找尋有潛力的材料廠商與<br />

系統產品廠商共同參與研發。展望未來,要健全台灣太陽光電產業<br />

結構,須仰賴太陽電池業界及半導體業界廠商的合作發展,串聯太<br />

陽電池上中游產業鏈。在提升技術層次上,由於太陽電池產業與台<br />

灣現有的半導體產業整合能力強,以竹科及南科產業聚落的概念推<br />

動太陽電池產業發展,短期內可經由產業聚落間產學研合作研發,<br />

並輔以創新育成機制,滿足目前市場上對高效率太陽電池技術需<br />

要,以及在大尺寸及薄型化太陽電池技術上進行創新研發。在元件<br />

生產規模擴大後,吸引國際關鍵材料大廠入區投資,長期將可解決<br />

人才供應及上游材料及週邊產業發展的問題,健全太陽電池產業發<br />

展根基。

<strong>PIDA</strong> <strong>Photonics</strong><br />

第三章 太陽電池產業永續發展的課題 3-51<br />

2005 年 6 月,全國能源會議確定未來石油能源使用將逐漸減少,<br />

天然氣及再生能源配比增加,核四廠依計畫進行,核一、核二、核<br />

三廠將正常營運,並作成依物價波動、再生能源發展、擴大天然氣<br />

使用等發電結構及成本的變化調漲電價的結論。會中也確立推廣再<br />

生能源的具體目標,在太陽光電系統設置方面,以 2010 年 21MW,<br />

2015 年 320MW, 2020 年 570MW, 2025 年 800MW 為目標。並將推<br />

動建築一體型系統(BIPV),希望於 2025 年時達到 10~12 萬戶,每<br />

戶 5KW 的目標,請見圖 3-3-8。台灣 PV 產業願景,則希望到 2010<br />

年,台灣太陽電池與模組產量的世界市場佔有率能達到 16%,太陽<br />

光電產值達 210 億元。<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

資料來源:<strong>PIDA</strong>, 2005/ 6<br />

3-3-3 韓國 PV 產業<br />

圖 3-3-8 台灣 PV 市場及產業願景<br />

2010年 2015年 2020年 2025年<br />

<strong>Industry</strong> & <strong>Technology</strong><br />

Development Association<br />

單位:MW<br />

2005 年韓國 PV 產業主要的動態為,Solar Cell 製造廠商 Photon<br />

Semiconductor,年產能將從 6MW 擴增到 10MW,並在 2006 年前完<br />

成年產能 30MW 的擴充計畫。PV Module 廠商主要有 KD Solar 與<br />

S-Energy 兩家,2005 年年產能合計達 25MW。 2005 年春,現代重工<br />

向 Spire 採購生產線設備,正式投入 PV Module 生產,2005 年產能<br />

為數 MW。此外,南韓大企業相繼投入再生能源領域,目前 Samsung

第三章 太陽電池產業永續發展的課題 3-52<br />

SDI 在燃料電池之後,高效率低成本結晶矽太陽電池技術開發接近完<br />

成,預備進入試產階段,住宅用太陽光發電系統也進入試驗階段,<br />

目標住宅用太陽光發電市場。LG Chem 在燃料電池之後,也計畫進<br />

軍太陽電池生產。UNISON 預備在盈德(慶尚北道)建設太陽光發電<br />

產業基地。現代重工業設備事業部門已進行太陽光發電設備的 Field<br />

Test 開發。而鋼鐵業者 POSCO,計畫在燃料電池之後引進國外技術<br />

投入太陽光發電事業。<br />

3-3-4 印度 PV 產業<br />

印度 PV 廠商 TATA BP Solar、 Bharat Eelctricals Limited( BEL)<br />

2005 年在外銷市場上也頗有嶄獲,陸續取得德國、非洲及中南美洲<br />

國家的模組及系統外銷訂單,總計超過 1 億美元。TATA BP Solar<br />

預計 2005 年營收可成長 30%、達 50 億印度盧比,該公司預計投資<br />

750 萬印度盧比分兩階段,將現在 Bangalore 太陽電池廠 40MW 年產<br />

能逐年擴增到 100MW, 2009 年營收目標達 150 億印度盧比。<br />