A_Sediha..pdf - EVF

A_Sediha..pdf - EVF

A_Sediha..pdf - EVF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

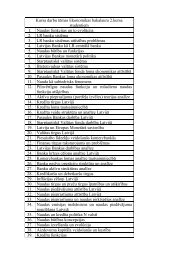

Maksātnespējas prognozēšana *2/2+<br />

Maksātnespējas prognozēšanas<br />

metode<br />

E.Altmana(E.Altman)<br />

„Z” koeficients<br />

Dž.Olsona(J.Ohlson) logit<br />

modelis<br />

Prognozēšanas rezultātā iegūtā vērtība<br />

2010.gads<br />

Z = 5,59<br />

PROB = 0,04<br />

R-koeficients R = 7,73<br />

G.Savickas (Г.В.Савицкая)<br />

metodika<br />

R.Taflera (R.Taffler)<br />

/H.Tišova(H.Tisshaw)<br />

metode<br />

G.Springeita (G.Springate)<br />

metode<br />

Dž.Fulmera(John G. Fulmer)<br />

metode<br />

V.Šorina/I.Voronovas Z 2L metode<br />

(domāts Latvijas uzņēmumiem)<br />

Vērtības rādītāju kopsumma (balles) =<br />

101,5<br />

Z= 1,46<br />

Z=2,39<br />

H=53,24<br />

Z 2L = 4,12<br />

Iegūtās vērtības interpretācija<br />

2010.gads<br />

Tā kā 5,59 >2,9, var secināt, ka uzņēmums<br />

funkcionē stabili un tuvākajos divos gados<br />

maksātnespēja ir apšaubāma<br />

Tā kā 0,04 vērtība ir tuva nullei un ir<br />

krietni mazāk par 1, tad maksātnespējas<br />

iespēja ir niecīga<br />

Tā kā 7,73 > 0,42, maksātnespējas iespēja<br />

ir mazāk par 10%.<br />

Uzņēmums attiecas pie pirmās grupas. Tas<br />

nozīme, ka uzņēmums ir ar labu finansiālo<br />

stabilitāti, un tam ir liela iespēja<br />

norēķināties ar savām saistībām<br />

Tā kā 1,46 ir krietni > 0,3, tad uzņēmuma<br />

maksātnespējas iespēja tuvākajos gados<br />

nepastāv.<br />

Tā kā kritiskā vērtība ir 0,862, bet<br />

2,39>0,862,- uzņēmuma maksātnespējas<br />

iespēja ir niecīga<br />

H kritiskais vērtējums ir 0. Tā kā 53,24>0,<br />

tad maksātnespēja nedraud<br />

Tā kā 4,12 > 0, tad var secināt, ka<br />

maksātnespēja nedraud<br />

03.02.2011<br />

(Autores izveide)<br />

18