Wegwijs in de fiscaliteit van uw auto - 2011 - FOD Financiën

Wegwijs in de fiscaliteit van uw auto - 2011 - FOD Financiën

Wegwijs in de fiscaliteit van uw auto - 2011 - FOD Financiën

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

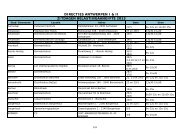

Aftrek beroepsmatige <strong>auto</strong>kosten<br />

Hoe kan ik mijn beroepsmatige <strong>auto</strong>kosten fi scaal aftrekken?<br />

1. Behalve <strong>in</strong>dien u han<strong>de</strong>laar (bv. slager), <strong>in</strong>dustrieel of ambachtsman (bv. meubelmaker)<br />

bent, hebt u voor <strong>uw</strong> beroepsmatige <strong>auto</strong>kosten <strong>auto</strong>matisch recht<br />

op het algemene kostenforfait. Dat forfait, ook het “wettelijk forfait” genoemd,<br />

<strong>de</strong>kt alle beroepskosten, dus ook die met betrekk<strong>in</strong>g tot het beroepsmatige<br />

gebruik <strong>van</strong> <strong>uw</strong> <strong>auto</strong>.<br />

2. Ongeacht <strong>uw</strong> beroep, kunt u altijd kiezen voor <strong>de</strong> aftrek <strong>van</strong> <strong>uw</strong> werkelijke<br />

beroepskosten. U kunt dan 2 soorten kosten met betrekk<strong>in</strong>g tot het beroepsmatige<br />

gebruik <strong>van</strong> <strong>uw</strong> wagen fi scaal aftrekken:<br />

✓ <strong>de</strong> kosten <strong>van</strong> <strong>uw</strong> woon-werkverkeer;<br />

Die kosten wor<strong>de</strong>n forfaitair geraamd op 0,15 euro per afgeleg<strong>de</strong> km.<br />

✓ <strong>de</strong> an<strong>de</strong>re beroepsmatige <strong>auto</strong>kosten;<br />

Die kosten zijn aftrekbaar ten belope <strong>van</strong> 75 %.<br />

Het gaat hier bijvoorbeeld om kosten met betrekk<strong>in</strong>g tot <strong>de</strong> bezoeken <strong>van</strong><br />

dokters aan hun patiënten, <strong>van</strong> han<strong>de</strong>laars aan hun klanten ...<br />

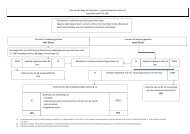

Belangrijke opmerk<strong>in</strong>g<br />

Indien u werknemer bent, heeft <strong>de</strong> keuze die u maakt (ofwel <strong>de</strong> aftrek<br />

<strong>van</strong> <strong>de</strong> werkelijke beroepskosten ofwel het wettelijke forfait) een<br />

<strong>in</strong>vloed op <strong>de</strong> eventuele terugbetal<strong>in</strong>g door <strong>uw</strong> werkgever <strong>van</strong> <strong>uw</strong><br />

kosten voor woon-werkverplaats<strong>in</strong>gen.<br />

Die terugbetal<strong>in</strong>g is niet vrijgesteld <strong>in</strong>dien u kiest voor <strong>de</strong> aftrek <strong>van</strong> <strong>uw</strong> werkelijke<br />

beroepskosten. Indien u kiest voor het wettelijke forfait is die terugbetal<strong>in</strong>g<br />

daarentegen ge<strong>de</strong>eltelijk vrijgesteld (zie p. 65 en volgen<strong>de</strong>).<br />

47