Download van presentatie - NGF

Download van presentatie - NGF

Download van presentatie - NGF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

DE MEERWAARDE VAN<br />

KENNIS OVER ERFPACHT,<br />

NATUURSCHOONWET, WOZ<br />

EN FISCALITEITEN<br />

9 maart 2013

WAAROM DEZE WORKSHOP?

WAT WILLEN WE VANDAAG BEREIKEN?

WIE ZIJN WE?

MET WELKE PARTIJEN HEEFT U TE MAKEN?

PARTIJEN<br />

1. Belastingdienst:<br />

- overdrachtsbelasting;<br />

- vennootschapsbelasting;<br />

- inkomstenbelasting;<br />

- schenk- en erfbelasting;<br />

- onroerende zaaksbelastingen (zie verder).<br />

2. Erfpachtgever – zie verder

NATUURSCHOONWET

NATUURSCHOONWET III<br />

Niet alleen landgoederen maar ook anderen, als recreatieondernemers, maken gebruik <strong>van</strong> de<br />

NSW. Hoe kan dit? Is dit concurrentievervalsend? Kan de staatssecretaris de evaluatie<br />

vervroegen? Wil zij bestaande gevallen herkeuren? En wil zij zorgen dat de NSW voortaan<br />

alleen nog aan echte doelen wordt gekoppeld?<br />

De vereisten voor de rangschikking <strong>van</strong> een landgoed op grond <strong>van</strong> de<br />

Natuurschoonwet 1928 (NSW) zijn dat het voldoende om<strong>van</strong>g heeft, dat er een<br />

bepaald minimum aan bos, natuur of houtopstanden is en dat het landgoed gebruikt<br />

wordt op een manier die geen inbreuk maakt op het natuurschoon.<br />

Op zichzelf behoeft recreatief gebruik rangschikking onder de Natuurschoonwet 1928<br />

niet in de weg te staan. Bij de juiste randvoorwaarden kan zich op bijvoorbeeld<br />

een golfbaan aantrekkelijke natuur ontwikkelen, die bijdraagt aan de biodiversiteit.<br />

Rangschikking onder de NSW is dan ook mogelijk. Naar aanleiding <strong>van</strong> een<br />

aanscherping <strong>van</strong> de eisen <strong>van</strong> de NSW heeft <strong>van</strong>af 2007 een grootscheepse<br />

herrangschikking plaatsgevonden. Deze operatie is bijna afgerond.

NATUURSCHOONWET II<br />

• Vereisten NSW 1928<br />

• Voordelen:<br />

- overdrachtsbelasting;<br />

- vennootschapsbelasting;<br />

- inkomstenbelasting;<br />

- schenk- en erfbelasting;<br />

- onroerende zaaksbelasting en andere heffingen.

ERFPACHT

ERFPACHT I<br />

Belangrijke punten:<br />

1. Hoogte canon en wijze <strong>van</strong> berekenen;<br />

2. Tussentijdse herziening canon en wijze<br />

<strong>van</strong> berekenen;<br />

3. Vergoeding investeringen (o.a. opstallen) bij einde;<br />

4. Duur en mogelijkheid tot verlengen.

ERFPACHT II<br />

Overige opmerkingen:<br />

1. Omzetting huur in erfpacht;<br />

2. NSW regime voor erfpachter en bloot eigenaar.

WOZ

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

15

Agenda<br />

" Belang WOZ<br />

" Ont<strong>van</strong>gst WOZ-‐beschikking<br />

" TaxaEeverslag<br />

" Waarderingsmethoden<br />

" Grondwaarde<br />

" Vrijstellingen<br />

" (Pro forma) bezwaar en beroep<br />

" Financiële invloed<br />

" Vragen<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

1<br />

6

Belang WOZ<br />

" OZB gebruikers en/of eigenaren<br />

" Watersysteemheffing gebouwd<br />

" Wegenheffing gebouwd<br />

" VennootschapsbelasEng<br />

" Rioolheffing<br />

" BaatbelasEng<br />

" Etc.<br />

NB. Watersysteemheffing ongebouwd obv hectare<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

17

Ont<strong>van</strong>gst WOZ Beschikking<br />

WOZ-‐waarde golfclub<br />

© Deloi7e 2013 The Netherlands<br />

18

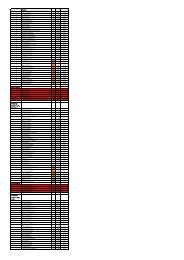

Taxa6everslag<br />

Taxatieverslag niet-‐woning<br />

Waardepeildatum: 01-‐01-‐2011<br />

Golfclub<br />

Aanduiding object: Landweg 1<br />

[objectnr.] 2345 AB Amsterdam<br />

[Adres]<br />

Kadastrale objecten betrokken in deze taxatie:<br />

Gemeente Sectie Perceelnr. Letter Indexnr. Oppervl.<br />

Amsterdam AE 1078 G 50.000 m²<br />

Objectgegevens: Bijzonderheden<br />

Soort object: Recreatie/sportcentrum Gerenoveerd in 1997<br />

Bouwjaar: 1950<br />

Marktgegevens:<br />

Van het getaxeerde object zijn de volgende verkoopcijfers verzameld:<br />

Transportdatum Verkoopprijs<br />

01-‐07-‐2006 € 0<br />

Opbouw taxatie en gecorrigeerde ver<strong>van</strong>gingswaarde<br />

Winkel-‐verkoopruimte 100 m² á € 1.500 € 150.000 € 37.500<br />

bouwjaar 1950 levensduur 45jaar<br />

restwaarde 25 %<br />

technische veroudering factor 0,250<br />

Kantine 100 m² á € 1.500 € 150.000 € 96.750<br />

bouwjaar 1997 levensduur 45jaar<br />

restwaarde 25 % resterende levensd.29 jr.<br />

technische veroudering factor 0,645<br />

Grond bij niet woning 5.000 m² € 250.000<br />

Extra grond (restgrond) 45.000 m² € 270.000<br />

(etc......) (...) (...) (...) (...)<br />

Totaal € 5.000.000<br />

WOZ-‐waarde golfclub<br />

© Deloi7e 2013 The Netherlands<br />

19

Waarderingsmethoden<br />

Waarde in het economisch verkeer<br />

" Leegwaarde<br />

" ‘Eigen grond’waarde<br />

" Vergelijkingsmethode<br />

" HuurwaardekapitalisaEemethode<br />

" Huurwaarde per m2<br />

" KapitalisaEefactor<br />

" Discounted cash flow-‐methode<br />

" Contante waarde berekening <strong>van</strong> toekomsEge inkomsten en uitgaven<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

20

Waarderingsmethoden<br />

Gecorrigeerde ver<strong>van</strong>gingswaarde versus waarde economisch verkeer<br />

" Gecorrigeerde ver<strong>van</strong>gingswaarde<br />

" Ver<strong>van</strong>gingswaarde opstal<br />

" Technische correcEe<br />

" FuncEonele correcEe<br />

" Grond<br />

" Bedrijfswaarde<br />

" Benubngswaarde<br />

" Bijzonderheden<br />

" Uitgideprijzen gemeente<br />

" TaxaEewijzer ‘Sport’<br />

" Is niet boekwaarde<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

21

Vrijstellingen<br />

Toepassing vrijstelling wel in objectagakening maar buiten waarde<br />

" Natuurschoonwetlandgoederen<br />

" Natuurterreinen<br />

" Openbare land-‐ en waterwegen<br />

" Overige vrijstellingen<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

22

Vrijstellingen<br />

Natuurschoonwetlandgoederen<br />

" Ten minste 5 hectare<br />

" Aaneengesloten gebied<br />

" Geen inbreuk op natuurschoon<br />

Voorts moet:<br />

" Ten minste 30% oppervlakte bezet met houtopstanden en/of natuur<br />

" Gebruik mag geen inbreuk maken op natuur<br />

" CorrecEe waterparEjen (geen natuurterreinen)<br />

=> Gebouwde eigendommen zijn niet vrijgesteld <strong>van</strong> de WOZ-‐waardebepaling.<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

23

Vrijstellingen<br />

Natuurterreinen<br />

• Beheer door rechtspersoon die nagenoeg behoud <strong>van</strong> natuurschoon ten doel stelt<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

24

Vrijstellingen<br />

Openbare land-‐ en waterwegen en overige vrijstellingen<br />

" Openbare land-‐ en waterwegen<br />

• 30 jaar toegankelijk voor een ieder<br />

• 10 jaar toegankelijk voor een ieder en onderhouden door overheid<br />

• Bestemming openbare weg<br />

• Inclusief kunstwerken<br />

v FacultaEeve vrijstellingen zijn bijvoorbeeld:<br />

spor7erreinen;<br />

‘ straatmeubilair;<br />

parken, plantsoenen en waterparEjen.<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

25

(Pro forma) Bezwaar en beroep<br />

• Termijnen<br />

• Gang <strong>van</strong> zaken<br />

• Horen<br />

• Bewijslast<br />

• Heroverweging gemeente (eigen controle veelal door zelfde ambtenaar)<br />

• Bekende tegenwerpingen<br />

• Kostenvergoeding<br />

• Beroep veelal eerste onapankelijke beoordeling<br />

• In beroep: geen advocaat, jurist, taxateur verplicht<br />

• Tekstblokken om bezwaar te moEveren in Wegwijs<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

26

WOZ-‐waarde in Bezwaar<br />

woz-‐waarde voor bezwaar € 8.100.000 woz-‐waarde na bezwaar € 4.440.000<br />

gebouwen € 1.100.000 gebouwen € 800.000<br />

(kantine/verkoopr/zaal/kleedk/kantoor/keuken/schuur) (lagere restwaarde/ kortere levensduur/ function)<br />

gebouwgebonden grond € 100.000 gebouwgebonden grond € 100.000<br />

(1000 m2 * € 100) (1000 m2 * € 100)<br />

overige grond € 3.600.000 overige grond € 1.500.000<br />

(300.000 m2 *€ 20) (300.000 m2 *€ 5)<br />

extra grond € 1.500.000 extra grond € 1.500.000<br />

(300.000 m2 *€ 5) (300.000 m2*€ 5)<br />

holes 18 aanlegkosten € 1.800.000 holes 18 aanlegkosten € 540.000<br />

(18*€ 100.000) (18*€ 100.000*0,3 tc)<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

27

Financiële invloed<br />

Lokale heffingen<br />

FicEef voorbeeld<br />

WOZ-‐waarde voor<br />

bezwaar<br />

€ 8.100.000 voor bezwaar<br />

(grondslag wsh/wh €<br />

1.200.000)<br />

Nieuwe situaEe:<br />

WOZ-‐waarde na<br />

bezwaar<br />

Tarief OZB/wsh/<br />

wh*<br />

0,1627% ozb g<br />

0,2037% ozb zr<br />

0,0231% wsh<br />

gebouwd<br />

0,0282%<br />

wegenheffing wh geb<br />

Tarief OZB/wsh/<br />

Te<br />

betalen<br />

€ 30.294<br />

Te<br />

betalen<br />

€ 4.440.000 na bezwaar 0,1627% ozb g € 16.730<br />

(grondslag wsh/wh € 0,2037% ozb zr<br />

900.000)<br />

0,0231% wsh<br />

Besparing Na correcEe lokale gebouwen, heffingen: € 13.565 gebouwd dit jaar<br />

* grondwaarde Per gemeente/waterschap en<br />

worden 0,0282% verschillende tarieven gehanteerd (zie<br />

verordening)<br />

aanlegkosten<br />

wegenheffing geb<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

28

Financiële invloed<br />

VennootschapsbelasEng (ficEef voorbeeld / zr én g)<br />

Oude situaEe:<br />

Boekwaar<br />

de<br />

gebouwen<br />

Nieuwe situaEe:<br />

WOZ-‐<br />

waarde<br />

€ 600.000 €<br />

Boekwaar 8.100.000 WOZ-‐<br />

de<br />

gebouwen<br />

waarde<br />

Bodemw<br />

aar-‐de<br />

50% WOZ<br />

€<br />

Bodemwa 4.050.000<br />

ar-‐ de<br />

50% WOZ<br />

WOZ<br />

VpB-‐<br />

gebouwe<br />

n<br />

€<br />

1.200.00 WOZ<br />

0VpB-‐<br />

gebouwe<br />

n<br />

Afschrijvin<br />

g<br />

gebouwen<br />

tot<br />

€ 600.000 € 0<br />

Afschrijvin<br />

g<br />

gebouwen<br />

tot<br />

VpB tarief: 25%<br />

Bij daadwerkelijke afschrijving <strong>van</strong> 4,5 % is besparing VpB: € 6.730 dit jaar<br />

€ 600.000 €<br />

4.440.000<br />

€<br />

2.220.000<br />

Afschrijving<br />

s-‐<br />

poten6e<br />

Afschrijvin<br />

gs-‐poten6e<br />

€ 900.000 € 450.000 € 150.000<br />

WOZ-‐waarde golfclub © Deloi7e 2013 The Netherlands<br />

29

VRAGEN?

WAT GEBEURT ER NA DEZE<br />

WORKSHOP?