2011 Business Risk Auditing in de MKB jaarrekeningcontrole - V&A

2011 Business Risk Auditing in de MKB jaarrekeningcontrole - V&A

2011 Business Risk Auditing in de MKB jaarrekeningcontrole - V&A

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Bestuurlijke <strong>in</strong>formatieverzorg<strong>in</strong>g<br />

<strong>Bus<strong>in</strong>ess</strong> <strong>Risk</strong> <strong>Audit<strong>in</strong>g</strong> <strong>in</strong> <strong>de</strong><br />

21e eeuw, uniform toepasbaar?!<br />

Joost van Buuren en Niels van Nieuw Amerongen<br />

SAMENVATTING In dit artikel beschrijven wij <strong>de</strong> ontwikkel<strong>in</strong>gen <strong>in</strong> het afgelopen<br />

<strong>de</strong>cennium van het gebruik van bedrijfsrisico’s <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>gcontrole. Vanaf <strong>de</strong><br />

<strong>in</strong>troductie is er aanhou<strong>de</strong>n<strong>de</strong> kritiek geweest op <strong>de</strong> motivatie en beweer<strong>de</strong> effectiviteit<br />

en efficiëntie van <strong>de</strong> bedrijfsrisicoanalyse <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>gcontrole. Met het beschrijven<br />

van <strong>de</strong> ontwikkel<strong>in</strong>g en uitgangspunten van <strong>de</strong> bedrijfsrisicoanalyse vanuit <strong>de</strong><br />

wetenschappelijke literatuur, willen wij diepgang geven aan <strong>de</strong> discussie over <strong>de</strong><br />

toepasbaarheid en <strong>de</strong> schaalbaarheid van bedrijfsrisicoanalyse <strong>in</strong> <strong>de</strong> controle. Wij<br />

betogen dat een one-size-fits-all controlebena<strong>de</strong>r<strong>in</strong>g niet efficiënt is <strong>in</strong> <strong>de</strong> toepass<strong>in</strong>g<br />

ervan op controlecliënten die we<strong>in</strong>ig complex zijn.<br />

RELEVANTIE VOOR DE PRAKTIJK Over het nut en <strong>de</strong> noodzaak van bedrijfsrisicoanalyse<br />

<strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>gcontrole is nog steeds discussie <strong>in</strong> <strong>de</strong> praktijk, <strong>in</strong> het bijzon<strong>de</strong>r <strong>de</strong><br />

concrete toepass<strong>in</strong>g ervan bij kle<strong>in</strong>e controleopdrachten. Ondanks omvangrijke vernieuw<strong>de</strong><br />

richtlijnen van <strong>de</strong> International Fe<strong>de</strong>ration of Accountants, IFAC (2010a en 2010b), blijft hierover<br />

onzekerheid bestaan. In dit artikel willen we door een analyse van <strong>de</strong> uitgangspunten<br />

van bedrijfsrisicoanalyse, het on<strong>de</strong>rschei<strong>de</strong>n van soorten bedrijfsrisico’s en <strong>de</strong> beschrijv<strong>in</strong>g<br />

van een conceptueel raamwerk, meer dui<strong>de</strong>lijkheid bie<strong>de</strong>n over <strong>de</strong> schaalbaarheid van <strong>de</strong><br />

controle on<strong>de</strong>r toepass<strong>in</strong>g van ISA 315.<br />

85E 512 JAARGANG OKTOBER<br />

1 Inleid<strong>in</strong>g<br />

In het afgelopen <strong>de</strong>cennium is één van <strong>de</strong> belangrijkste<br />

wijzig<strong>in</strong>gen <strong>in</strong> <strong>de</strong> controlemethodologie geweest dat <strong>de</strong><br />

analyse van bedrijfsrisico’s is toegevoegd aan het traditionele<br />

audit risk mo<strong>de</strong>l. De controlebena<strong>de</strong>r<strong>in</strong>g die hierop is<br />

gebaseerd, wordt <strong>in</strong> dit artikel geduid als <strong>Bus<strong>in</strong>ess</strong> <strong>Risk</strong><br />

Audit (ver<strong>de</strong>r te noemen: BRA). Vanaf <strong>de</strong> <strong>in</strong>troductie is er<br />

aanhou<strong>de</strong>n<strong>de</strong> kritiek geweest op <strong>de</strong> motivatie, effectiviteit<br />

en efficiëntie van BRA. Als recent voorbeeld noemen we <strong>in</strong><br />

Europees verband <strong>de</strong> Green Paper, waar<strong>in</strong> <strong>de</strong> vraag wordt<br />

gesteld of het niet beter is om terug naar <strong>de</strong> basis van <strong>de</strong><br />

controle te gaan, met een sterke focus op gegevensgerichte<br />

testwerkzaamhe<strong>de</strong>n van balansposities en m<strong>in</strong><strong>de</strong>r te<br />

steunen op het stelsel van adm<strong>in</strong>istratieve organisatie en<br />

<strong>in</strong>terne beheers<strong>in</strong>g (Europese Commissie, 2010, p. 7). Ook<br />

rondom <strong>de</strong> algemene toepasbaarheid van BRA is er een<br />

blijven<strong>de</strong> discussie of <strong>de</strong> opvatt<strong>in</strong>g an audit is an audit<br />

(IFAC, 2008, p. 49) onverkort van toepass<strong>in</strong>g op kle<strong>in</strong>ere<br />

entiteiten. Ook stelt <strong>de</strong> Green Paper (Europese Commissie,<br />

2010, p. 19) <strong>de</strong> vraag of controlestandaar<strong>de</strong>n meer zou<strong>de</strong>n<br />

moeten wor<strong>de</strong>n toegesne<strong>de</strong>n op kle<strong>in</strong>ere accountantsfirma’s<br />

en (<strong>de</strong> controle van) kle<strong>in</strong>ere entiteiten. 1 Aan <strong>de</strong><br />

nieuwe set van controlestandaar<strong>de</strong>n (NIVRA, HRA <strong>de</strong>el1A,<br />

2010) is het zogenaam<strong>de</strong> proportionaliteitsbeg<strong>in</strong>sel toegevoegd.<br />

In <strong>de</strong> praktijk blijkt nog veel ondui<strong>de</strong>lijkheid over<br />

<strong>de</strong> toepass<strong>in</strong>g van BRA bij kle<strong>in</strong>ere controleopdrachten<br />

(IFAC 2010a en 2010b; Van Buuren et al., <strong>2011</strong>). Met het<br />

beschrijven van <strong>de</strong> ontwikkel<strong>in</strong>g en uitgangspunten van<br />

BRA vanuit <strong>de</strong> wetenschappelijke literatuur, willen wij<br />

diepgang geven aan <strong>de</strong> discussie over <strong>de</strong> proportionele<br />

toepasbaarheid van BRA.<br />

Voor het beantwoor<strong>de</strong>n van <strong>de</strong>ze vraagstell<strong>in</strong>g beschrijven<br />

we <strong>in</strong> paragraaf 2 <strong>de</strong> oorsprong, doelstell<strong>in</strong>gen en wetenschappelijk<br />

on<strong>de</strong>rzoek naar <strong>de</strong> BRA- controlebena<strong>de</strong>r<strong>in</strong>g.<br />

Deze beschrijv<strong>in</strong>g wordt <strong>in</strong> paragraaf 3 aangevuld met een<br />

analyse van <strong>de</strong> aard van bedrijfsrisico’s. In paragraaf 4<br />

analyseren wij <strong>de</strong> mogelijkhe<strong>de</strong>n van een proportionele<br />

toepass<strong>in</strong>g van <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g on<strong>de</strong>r ISA 315.<br />

Deze analyse is me<strong>de</strong> gebaseerd op on<strong>de</strong>rzoek on<strong>de</strong>r 38<br />

partners van kle<strong>in</strong>e en mid<strong>de</strong>lgrote kantoren uit Ne<strong>de</strong>rland<br />

en Duitsland ten behoeve van <strong>de</strong> International <strong>Audit<strong>in</strong>g</strong> en<br />

Assurance Standards Board (IAASB) door Van Buuren et al.<br />

(<strong>2011</strong>).<br />

2 Historisch perspectief BRA-controlebena<strong>de</strong>r<strong>in</strong>g<br />

2.1 Wat is <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g?<br />

In 1997 verscheen een eerste omvattend boekwerk (Bell et<br />

al., 1997) over <strong>de</strong> op bedrijfsrisico’s gebaseer<strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g.<br />

Zoals uit <strong>de</strong> <strong>in</strong>leid<strong>in</strong>g van Bell et al. (1997) kan<br />

wor<strong>de</strong>n afgeleid, v<strong>in</strong>dt BRA haar ontstaansgrond me<strong>de</strong> <strong>in</strong><br />

<strong>de</strong> ontwikkel<strong>in</strong>gen op het gebied van automatiser<strong>in</strong>g. Dit

etrof on<strong>de</strong>r an<strong>de</strong>re <strong>de</strong> automatiser<strong>in</strong>g van bedrijfsprocessen<br />

waardoor – zo werd gesteld – <strong>de</strong> betrouwbaarheid<br />

van <strong>de</strong> rout<strong>in</strong>ematige gegevensverwerk<strong>in</strong>g sterk was<br />

toegenomen, me<strong>de</strong> ten gevolge van <strong>de</strong> <strong>in</strong>terne beheers<strong>in</strong>gsmaatregelen<br />

die <strong>in</strong> applicaties waren verankerd.<br />

Deze <strong>in</strong>terne beheers<strong>in</strong>gsmaatregelen betroffen zowel<br />

f<strong>in</strong>anciële als niet-f<strong>in</strong>anciële gegevens (veelal bedrijfsmatige<br />

of operationele gegevens). De jaarreken<strong>in</strong>g werd me<strong>de</strong><br />

door <strong>de</strong>ze ontwikkel<strong>in</strong>g nog meer een afgelei<strong>de</strong> of resultante<br />

van <strong>de</strong> bedrijfsprocessen. Ofwel, <strong>de</strong> jaarreken<strong>in</strong>g kan<br />

door <strong>de</strong> accountant niet goed begrepen wor<strong>de</strong>n zon<strong>de</strong>r<br />

goe<strong>de</strong> kennis van <strong>de</strong> cliënt, en <strong>de</strong> plaats die zij <strong>in</strong>neemt ten<br />

opzichte van an<strong>de</strong>re on<strong>de</strong>rnem<strong>in</strong>gen <strong>in</strong> haar branche.<br />

Naast <strong>de</strong> ontwikkel<strong>in</strong>gen op het gebied van automatiser<strong>in</strong>g<br />

werd ook veron<strong>de</strong>rsteld dat <strong>de</strong> wereld waar<strong>in</strong> on<strong>de</strong>rnem<strong>in</strong>gen<br />

hun activiteiten ontplooien aanzienlijk<br />

complexer was gewor<strong>de</strong>n vergeleken met een aantal<br />

<strong>de</strong>cennia daarvoor. De toenemen<strong>de</strong> globaliser<strong>in</strong>g was<br />

daarvan een on<strong>de</strong>r<strong>de</strong>el, maar ook bijvoorbeeld <strong>de</strong> ontwikkel<strong>in</strong>g<br />

van <strong>in</strong>ternet-gebaseer<strong>de</strong> producten en an<strong>de</strong>re<br />

vormen van complexe producten of contracten. De toegenomen<br />

complexiteit vorm<strong>de</strong> aanleid<strong>in</strong>g om een topdownbena<strong>de</strong>r<strong>in</strong>g<br />

te hanteren, <strong>in</strong> bewoord<strong>in</strong>gen van Bell et<br />

al. (1997): een strategic systems lens-bena<strong>de</strong>r<strong>in</strong>g. De<br />

gedachten rond un<strong>de</strong>rstand<strong>in</strong>g client’s bus<strong>in</strong>ess en top-down<br />

approach waren niet nieuw, nieuw was wel <strong>de</strong> pog<strong>in</strong>g om<br />

aan het werkveld van accountants meer guidance te<br />

verschaffen hoe <strong>de</strong>ze concepten toe te passen (zoals toepass<strong>in</strong>g<br />

van strategische concepten uit <strong>de</strong> bedrijfskundige<br />

discipl<strong>in</strong>e).<br />

Samenvattend omvatte <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g <strong>in</strong> 1997<br />

een tweetal speerpunten:<br />

verdiep<strong>in</strong>g van <strong>de</strong> kennis van <strong>de</strong> accountant ten aanzien<br />

van <strong>de</strong> bus<strong>in</strong>ess waar<strong>in</strong> <strong>de</strong> controlecliënt (ver<strong>de</strong>r te<br />

noemen: <strong>de</strong> entiteit) opereert.<br />

top-downbena<strong>de</strong>r<strong>in</strong>g, waarbij analyse van <strong>de</strong> strategie<br />

van <strong>de</strong> entiteit en <strong>de</strong> daarmee samenhangen<strong>de</strong> doelstell<strong>in</strong>gen<br />

een belangrijk vertrekpunt vormen.<br />

De comb<strong>in</strong>atie van <strong>de</strong>ze bei<strong>de</strong> elementen leidt er <strong>in</strong> <strong>de</strong><br />

opvatt<strong>in</strong>g van Bell et al. (1997) toe dat het blikveld van <strong>de</strong><br />

accountant systematisch wordt verbreed, waarbij <strong>de</strong><br />

beschikbaarheid van gegevens over <strong>de</strong> performance van <strong>de</strong><br />

entiteit (zowel f<strong>in</strong>ancieel als niet-f<strong>in</strong>ancieel) alsook van<br />

gegevens omtrent <strong>de</strong> branche waar<strong>in</strong> <strong>de</strong> entiteit opereert,<br />

belangrijke steunpunten wor<strong>de</strong>n <strong>in</strong> <strong>de</strong> controle. Latere<br />

on<strong>de</strong>rzoeken (bijvoorbeeld Erickson et al., 2000; Eilifsen et<br />

al., 2001) leveren enig empirisch bewijs voor <strong>de</strong>ze opvatt<strong>in</strong>g.<br />

Belangrijke argumenten voor <strong>de</strong> lancer<strong>in</strong>g van een<br />

nieuwe controlemetho<strong>de</strong> vorm<strong>de</strong>n het verbeteren van <strong>de</strong><br />

kwaliteit van <strong>de</strong> controle evenals het realiseren van efficiencyverbeter<strong>in</strong>gen.<br />

De BRA-controlebena<strong>de</strong>r<strong>in</strong>g werd <strong>in</strong> <strong>de</strong> perio<strong>de</strong> 1997 – 2003<br />

geïmplementeerd door <strong>de</strong> Big 4-accountantsfirma’s. Van<br />

een veranker<strong>in</strong>g <strong>in</strong> <strong>de</strong> controlestandaar<strong>de</strong>n was nog geen<br />

sprake. Ondanks <strong>de</strong> nieuwe controlebena<strong>de</strong>r<strong>in</strong>g heeft aan<br />

het beg<strong>in</strong> van <strong>de</strong> 21e eeuw een golf aan boekhoudschandalen<br />

plaatsgevon<strong>de</strong>n bij entiteiten waarvan Big 4-accountantsfirma's<br />

<strong>de</strong> boeken controleer<strong>de</strong>n. In een latere publicatie<br />

van Bell et al. (2005) zien we dan ook dat expliciete<br />

aandacht wordt besteed aan het ont<strong>de</strong>kken van frau<strong>de</strong><br />

door het management. Begrippen als professional skepticism 2<br />

en tri-angulation of evi<strong>de</strong>nce 3 staan daarbij centraal.<br />

In <strong>de</strong>zelf<strong>de</strong> publicatie (Bell et al., 2005) wordt ook een nieuw<br />

begrip geïntroduceerd: evi<strong>de</strong>nce-driven, belief-based risk<br />

assessment. De accountant verzamelt bij <strong>de</strong> jaarreken<strong>in</strong>gcontrole<br />

bewijsmateriaal uit verschillen<strong>de</strong> bronnen. Deze<br />

verschillen<strong>de</strong> bronnen zorgen er voor dat <strong>de</strong> beliefs (overtuig<strong>in</strong>gen)<br />

van <strong>de</strong> accountant toereikend wor<strong>de</strong>n on<strong>de</strong>rbouwd.<br />

Er is <strong>in</strong> <strong>de</strong> BRA-bena<strong>de</strong>r<strong>in</strong>g <strong>in</strong> toenemen<strong>de</strong> mate<br />

sprake van <strong>in</strong>direct bewijs. Het stapelen van bewijsmateriaal<br />

uit verschillen<strong>de</strong> bronnen stelt <strong>de</strong> accountant <strong>in</strong> staat<br />

om voldoen<strong>de</strong> bewijsmateriaal te hebben ter on<strong>de</strong>rbouw<strong>in</strong>g<br />

van <strong>de</strong> elementen van het Audit <strong>Risk</strong> Mo<strong>de</strong>l.<br />

De trechtermetho<strong>de</strong> zoals beschreven <strong>in</strong> het leerboek van<br />

Knechel (2001) is een veel door Ne<strong>de</strong>rlandse universiteiten<br />

gebruikte metho<strong>de</strong>. Als eerste stap v<strong>in</strong>dt <strong>de</strong> analyse van<br />

externe en <strong>in</strong>terne bedrijfsrisico’s plaats. Een bedrijfsrisico<br />

betreft het risico dat een bedrijf haar eigen doelstell<strong>in</strong>gen<br />

niet haalt. Vervolgens beoor<strong>de</strong>elt <strong>de</strong> accountant of <strong>de</strong> door<br />

<strong>de</strong> entiteit geïmplementeer<strong>de</strong> controle-sensitieve bedrijfsprocessen<br />

(is dus bre<strong>de</strong>r dan gegevensverwerken<strong>de</strong><br />

processen) effectief blijken om <strong>de</strong>ze bedrijfsrisico’s op te<br />

vangen. De effectiviteit van <strong>de</strong> bedrijfsprocessen heeft <strong>de</strong><br />

accountant op grond controlewerkzaamhe<strong>de</strong>n (bijvoorbeeld<br />

test of controls) vastgesteld. Op grond van <strong>de</strong>ze<br />

analyse bepaalt <strong>de</strong> accountant welke bedrijfsrisico’s niet<br />

voldoen<strong>de</strong> door <strong>de</strong> entiteit gemitigeerd wor<strong>de</strong>n en zogenaam<strong>de</strong><br />

‘controleproblemen’ vormen. Deze controleproblemen<br />

heeft Knechel (2001) <strong>in</strong>ge<strong>de</strong>eld naar vijf gebie<strong>de</strong>n:<br />

controlerisico’s, cont<strong>in</strong>uïteitsveron<strong>de</strong>rstell<strong>in</strong>gen, het<br />

ontwikkelen van verwacht<strong>in</strong>gen van <strong>de</strong> accountant,<br />

<strong>in</strong>terne beheers<strong>in</strong>g en klantbehoeften. Het is vervolgens<br />

aan <strong>de</strong> accountant <strong>de</strong>ze controleproblemen te relateren aan<br />

<strong>de</strong> impact voor <strong>de</strong> jaarreken<strong>in</strong>g en aanvullen<strong>de</strong> werkzaamhe<strong>de</strong>n<br />

uit te voeren om het risico op een materiële fout <strong>in</strong><br />

<strong>de</strong> jaarreken<strong>in</strong>g aanvaardbaar laag te hou<strong>de</strong>n.<br />

2.2 Kantteken<strong>in</strong>gen bij <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g<br />

De implementatie van <strong>de</strong> bre<strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g is<br />

niet zon<strong>de</strong>r slag of stoot gegaan. In <strong>de</strong>ze paragraaf gaan we<br />

daarom na<strong>de</strong>r <strong>in</strong> op kantteken<strong>in</strong>gen die bij <strong>de</strong>ze controlebena<strong>de</strong>r<strong>in</strong>g<br />

zijn te plaatsen. Paragraaf 2.2 vormt daarmee tevens<br />

85 E JAARGANG OKTOBER 513

Bestuurlijke <strong>in</strong>formatieverzorg<strong>in</strong>g<br />

85E 514 JAARGANG OKTOBER<br />

een opmaat naar paragraaf 3 waar<strong>in</strong> we <strong>de</strong> <strong>in</strong>bedd<strong>in</strong>g van<br />

BRA-concepten <strong>in</strong> Standaard 315 bespreken. Achtereenvolgens<br />

staan we <strong>in</strong> <strong>de</strong>ze paragraaf stil bij <strong>de</strong> hoofdthema's: effectiviteit<br />

en efficiency van <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g.<br />

2.2.1 Effectiviteit van <strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g<br />

In <strong>de</strong> literatuur v<strong>in</strong><strong>de</strong>n we terug dat <strong>de</strong> vernieuw<strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g<br />

zou resulteren <strong>in</strong> een meer effectieve controlebena<strong>de</strong>r<strong>in</strong>g<br />

(Bell et al., 1997; Lemon et al., 2000; Erickson<br />

et al., 2000; Eilifsen et al., 2001; Bell et al., 2005; Peecher et al.,<br />

2007; Bell et al., 2008). In het bijzon<strong>de</strong>r suggereren <strong>de</strong>ze<br />

auteurs dat <strong>de</strong> vernieuw<strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g behulpzaam<br />

zou zijn bij het <strong>de</strong>tecteren van managementfrau<strong>de</strong><br />

vanwege <strong>de</strong> holistische, organisatiebre<strong>de</strong> <strong>in</strong>steek. Tot op<br />

he<strong>de</strong>n is nog geen systematisch on<strong>de</strong>rzoek gepubliceerd<br />

waaruit blijkt dat <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g niet effectief<br />

zou zijn of niet effectiever vergeleken met een meer traditionele<br />

aanpak zoals <strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g gebaseerd op het<br />

risicoanalysemo<strong>de</strong>l. Evenwel kan betoogd wor<strong>de</strong>n dat <strong>de</strong><br />

grote boekhoudschandalen die <strong>de</strong> 21e eeuw luidruchtig<br />

hebben <strong>in</strong>geluid, plaatsvon<strong>de</strong>n bij entiteiten waar <strong>de</strong> Big<br />

4-accountantsfirma’s <strong>de</strong> jaarreken<strong>in</strong>gcontrole uitvoer<strong>de</strong>n.<br />

Van Arthur An<strong>de</strong>rsen is bekend dat zij een opportunistische<br />

variant van <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g hanteer<strong>de</strong>,<br />

die vooral gericht was op een significante reductie van<br />

gegevensgerichte werkzaamhe<strong>de</strong>n (Genron en Spira, 2009).<br />

Een belangrijk aantal boekhoudschandalen vond plaats bij<br />

voormalige Arthur An<strong>de</strong>rsen-cliënten (o.a. Enron,<br />

WorldCom). Naast an<strong>de</strong>re aspecten die Arthur An<strong>de</strong>rsen’s<br />

rol beïnvloed<strong>de</strong>n (zoals hun sterk commercieel get<strong>in</strong>te<br />

cultuur), heeft <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g <strong>de</strong> boekhoudschandalen<br />

tenm<strong>in</strong>ste niet kunnen voorkomen. Uit empirisch<br />

on<strong>de</strong>rzoek wor<strong>de</strong>n ook bijvoorbeeld zogenaam<strong>de</strong><br />

‘halo’-effecten gerapporteerd die sterk samenhangen met<br />

<strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g. Zo rapporteren bijvoorbeeld<br />

O’Donnell en Schultz Jr. (2005) dat een sterke focus <strong>in</strong> <strong>de</strong><br />

controlebena<strong>de</strong>r<strong>in</strong>g op het bus<strong>in</strong>ess mo<strong>de</strong>l van <strong>de</strong> entiteit<br />

wel resulteert <strong>in</strong> goe<strong>de</strong> risicoafweg<strong>in</strong>gen op het niveau van<br />

bewer<strong>in</strong>gen <strong>in</strong> <strong>de</strong> situatie waar<strong>in</strong> sprake is van een negatief<br />

toekomstperspectief behorend bij het bus<strong>in</strong>ess mo<strong>de</strong>l. Met<br />

an<strong>de</strong>re woor<strong>de</strong>n, een negatief toekomstperspectief doet<br />

alarmbellen r<strong>in</strong>kelen. De situatie waar<strong>in</strong> sprake is van een<br />

zonnig toekomstperspectief doet <strong>de</strong> accountant als het<br />

ware <strong>de</strong> ogen sluiten voor mogelijke risico’s op bewer<strong>in</strong>genniveau.<br />

Ook Curtis en Turley (2007) rapporteren een<br />

soortgelijk l<strong>in</strong>kage issue, <strong>de</strong> moeilijkheid van het vertalen<br />

van organisatiebre<strong>de</strong>, strategische bedrijfsrisico’s naar een<br />

concreter en toetsbaar niveau van controlerisico’s. In een<br />

recent on<strong>de</strong>rzoek (Schultz Jr. et al., 2010) is on<strong>de</strong>rzocht <strong>in</strong><br />

hoeverre accountants omgev<strong>in</strong>gs<strong>in</strong>formatie <strong>in</strong>tegreren bij<br />

het <strong>in</strong>schatten van controlerisico’s. In een experimentele<br />

sett<strong>in</strong>g hanteer<strong>de</strong>n ze <strong>de</strong> volgen<strong>de</strong> categorieën van on<strong>de</strong>rzoek<strong>de</strong>elnemers:<br />

1. <strong>de</strong>elnemers die wel respectievelijk niet getra<strong>in</strong>d zijn <strong>in</strong><br />

het toepassen van <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g;<br />

2. <strong>de</strong>elnemers die hun antwoor<strong>de</strong>n wel respectievelijk<br />

niet kon<strong>de</strong>n opschrijven met een specifiek op<br />

BRA-gericht hulpmid<strong>de</strong>l.<br />

Interessant is <strong>de</strong> on<strong>de</strong>rzoeksuitkomst dat alleen die <strong>de</strong>elnemers<br />

die én getra<strong>in</strong>d waren <strong>in</strong> <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g<br />

én die gebruik mochten maken van een specifiek op<br />

BRA-gericht hulpmid<strong>de</strong>l voor <strong>de</strong> vastlegg<strong>in</strong>g, <strong>in</strong> staat<br />

waren om BRA-kennis te <strong>in</strong>tegreren met hun risicoschatt<strong>in</strong>gen.<br />

De an<strong>de</strong>re groepen van <strong>de</strong>elnemers waren hier als<br />

groep niet of m<strong>in</strong><strong>de</strong>r goed toe <strong>in</strong> staat. Het on<strong>de</strong>rzoek illustreert<br />

naar onze men<strong>in</strong>g hoe moeilijk het is om <strong>de</strong><br />

BRA-controlebena<strong>de</strong>r<strong>in</strong>g <strong>in</strong> zuivere vorm toe te passen en<br />

te documenteren zon<strong>de</strong>r daar<strong>in</strong> opgeleid te zijn en daarbij<br />

<strong>de</strong> juiste hulpmid<strong>de</strong>len te gebruiken. In meer aca<strong>de</strong>mische<br />

termen: gebruikmak<strong>in</strong>g van <strong>de</strong> juiste hulpmid<strong>de</strong>len is<br />

behulpzaam bij het <strong>in</strong>zichtelijk maken van het mentale<br />

mo<strong>de</strong>l dat accountants hanteren bij <strong>de</strong> uitvoer<strong>in</strong>g van<br />

controlewerkzaamhe<strong>de</strong>n.<br />

2.2.2 Efficiency van <strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g<br />

Voorstan<strong>de</strong>rs van <strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g benadrukten<br />

ook <strong>de</strong> efficiency-voor<strong>de</strong>len ervan. Wanneer het<br />

mogelijk is om te steunen op organisatiebre<strong>de</strong> raamwerken<br />

van <strong>in</strong>terne beheers<strong>in</strong>g, gericht op a<strong>de</strong>quate<br />

monitor<strong>in</strong>g en reductie van bedrijfsrisico’s, moet het<br />

mogelijk zijn om bespar<strong>in</strong>gen te realiseren <strong>in</strong> <strong>de</strong> gegevensgerichte<br />

testwerkzaamhe<strong>de</strong>n op transactieniveau.<br />

De logica van dit aspect komt <strong>in</strong> eerste <strong>in</strong>stantie aannemelijk<br />

over. Echter, <strong>in</strong>mid<strong>de</strong>ls is ook bekend dat <strong>de</strong><br />

implementatie van <strong>de</strong> nieuwe controlebena<strong>de</strong>r<strong>in</strong>g met <strong>de</strong><br />

nodige obstakels gepaard g<strong>in</strong>g. De controlebena<strong>de</strong>r<strong>in</strong>g<br />

van <strong>de</strong> Big 4-accountantsfirma’s was zo breed dat significant<br />

veel meer tijd en aandacht besteed moest wor<strong>de</strong>n<br />

aan <strong>de</strong> plann<strong>in</strong>gsfase van <strong>de</strong> controle dat <strong>de</strong>ze niet meer<br />

werd goedgemaakt <strong>in</strong> <strong>de</strong> ver<strong>de</strong>re uitvoer<strong>in</strong>g van <strong>de</strong><br />

controle, laat staan dat een efficiëntere aanpak resulteer<strong>de</strong><br />

(o.a. Curtis en Turley, 2007). Ook vroeg <strong>de</strong> nieuwe<br />

bena<strong>de</strong>r<strong>in</strong>g om een nieuwe set van kennis en vaardighe<strong>de</strong>n,<br />

waardoor significante <strong>in</strong>vester<strong>in</strong>gen <strong>in</strong> tra<strong>in</strong><strong>in</strong>g<br />

van <strong>de</strong> me<strong>de</strong>werkers noodzakelijk was en <strong>de</strong> implementatie<br />

niet <strong>in</strong> één keer succesvol was. Uit recent on<strong>de</strong>rzoek<br />

ten behoeve van het IAASB on<strong>de</strong>r 38 Ne<strong>de</strong>rlandse en<br />

Duitse partners van kle<strong>in</strong>e en mid<strong>de</strong>lgrote accountantskantoren<br />

(Van Buuren et al., <strong>2011</strong>) komen soortgelijke<br />

implementatieproblemen naar voren. Sterker nog, het<br />

on<strong>de</strong>rzoek laat zien dat een aantal accountants van<br />

men<strong>in</strong>g is dat <strong>de</strong> bre<strong>de</strong> BRA-controlebena<strong>de</strong>r<strong>in</strong>g juist<br />

m<strong>in</strong><strong>de</strong>r efficiënt is, <strong>in</strong> het bijzon<strong>de</strong>r <strong>in</strong> <strong>de</strong> toepass<strong>in</strong>g<br />

ervan bij <strong>de</strong> jaarreken<strong>in</strong>gcontrole van kle<strong>in</strong>ere en mid<strong>de</strong>lgrote<br />

on<strong>de</strong>rnem<strong>in</strong>gen.

3 Soorten bedrijfsrisico’s<br />

Standaard 315 schrijft voor dat <strong>de</strong> accountant <strong>in</strong>zicht dient<br />

te verwerven <strong>in</strong> <strong>de</strong> doelstell<strong>in</strong>gen en strategieën van <strong>de</strong><br />

entiteit en <strong>de</strong> daarmee verband hou<strong>de</strong>n<strong>de</strong> bedrijfsrisico’s 4<br />

die kunnen lei<strong>de</strong>n tot risico’s van een afwijk<strong>in</strong>g van materieel<br />

belang (315.11d). Uit <strong>de</strong>ze passage lei<strong>de</strong>n wij af dat <strong>de</strong><br />

standaar<strong>de</strong>n een beperktere, meer directe vorm van <strong>de</strong><br />

BRA-bena<strong>de</strong>r<strong>in</strong>g voorstaan. De accountant dient ‘slechts’<br />

die bedrijfsrisico’s (voortvloeiend uit <strong>de</strong> strategie) <strong>in</strong> overweg<strong>in</strong>g<br />

te nemen voor zover ze lei<strong>de</strong>n tot een risico op een<br />

afwijk<strong>in</strong>g van materieel belang <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g. Ter<br />

vergelijk<strong>in</strong>g, Knechel’s BRA-metho<strong>de</strong> (2001) kent een heel<br />

bre<strong>de</strong> <strong>in</strong>steek, die zich ook richt op bedrijfsrisico’s die <strong>in</strong><br />

eerste <strong>in</strong>stantie niet veel met een jaarreken<strong>in</strong>gcontrole van<br />

doen lijken te hebben. Knechel (2001) beschrijft bijvoorbeeld<br />

dat <strong>de</strong> beoor<strong>de</strong>l<strong>in</strong>g van <strong>de</strong> effectiviteit van market<strong>in</strong>g-bedrijfsprocessen<br />

en samenhangen<strong>de</strong> bedrijfsrisico’s<br />

z<strong>in</strong>vol is voor het vaststellen van controleproblemen. Ter<br />

on<strong>de</strong>rscheid van BRA noemen wij <strong>de</strong> beperktere bena<strong>de</strong>r<strong>in</strong>g<br />

van Standaard 315 <strong>de</strong> ‘BRMM’-controlebena<strong>de</strong>r<strong>in</strong>g<br />

(BedrijfsRisico’s resulterend <strong>in</strong> een risico op een Materiële<br />

onjuistheid <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g).<br />

Uit Standaard 315.A30/A31 volgt dat er bedrijfsrisico’s zijn<br />

die direct verband hou<strong>de</strong>n met bewer<strong>in</strong>gen <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g,<br />

en dat er bedrijfsrisico’s zijn die <strong>in</strong>direct verband<br />

hou<strong>de</strong>n met bewer<strong>in</strong>gen <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g. Voor <strong>de</strong><br />

concrete analyse van bedrijfsrisico’s naar kans op en impact<br />

van bedrijfsrisico’s op een materiële fout <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g<br />

(Standaard 315.15), is het volgens ons z<strong>in</strong>vol on<strong>de</strong>rscheid te<br />

maken <strong>in</strong> <strong>de</strong> volgen<strong>de</strong> categorieën bedrijfsrisico’s:<br />

Strategische bedrijfsrisico’s (SBR) – bedrijfsrisico’s die verband<br />

hou<strong>de</strong>n met het realiseren van strategische doelstell<strong>in</strong>gen,<br />

<strong>in</strong> het algemeen gemeten over een perio<strong>de</strong> van 3 jaar of<br />

langer. Deze bedrijfsrisico’s betreffen bijvoorbeeld <strong>de</strong><br />

mate waar<strong>in</strong> het management <strong>in</strong> staat is w<strong>in</strong>stgevendheid<br />

en groei <strong>in</strong> stand te hou<strong>de</strong>n, door juiste keuzes te<br />

maken <strong>in</strong> product/markt<strong>in</strong>novaties, tijdig <strong>in</strong> te spelen op<br />

noodzakelijke samenwerk<strong>in</strong>g en schaalvergrot<strong>in</strong>g en <strong>de</strong><br />

entiteit organisatorisch en f<strong>in</strong>ancieel slagvaardig te<br />

hou<strong>de</strong>n bij snelle economische en technologische ontwikkel<strong>in</strong>gen.<br />

Deze risico’s hangen vaak samen met grote<br />

meerjarige <strong>in</strong>vester<strong>in</strong>gen <strong>in</strong> on<strong>de</strong>rzoek en productiefaciliteiten<br />

<strong>in</strong> een sterk <strong>in</strong>ternationale omgev<strong>in</strong>g. Het missen<br />

van <strong>de</strong> snelle opmars van digitale fotocamera’s door Kodak<br />

en van smartphones door Nokia zijn concrete voorbeel<strong>de</strong>n<br />

van SBR’s. Uite<strong>in</strong><strong>de</strong>lijk kunnen SBR’s grote gevolgen<br />

hebben voor het voortbestaan van entiteiten en <strong>de</strong> waar<strong>de</strong>r<strong>in</strong>g<br />

van <strong>in</strong>vester<strong>in</strong>gen <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g.<br />

Tactische bedrijfsrisico’s (TBR) – <strong>de</strong>ze bedrijfsrisico’s hou<strong>de</strong>n<br />

verband met het realiseren van bedrijfsdoelstell<strong>in</strong>gen op<br />

mid<strong>de</strong>llange termijn (1-3 jaar). Vaak is <strong>de</strong> verantwoor<strong>de</strong>-<br />

lijkheid voor <strong>de</strong>ze risico’s op een lager niveau <strong>in</strong> <strong>de</strong><br />

organisatie (bijvoorbeeld bus<strong>in</strong>ess unit-niveau) gelegd.<br />

Voorbeel<strong>de</strong>n van <strong>de</strong>rgelijke risico’s zijn het niet kunnen<br />

realiseren en/of succesvol <strong>in</strong>troduceren van nieuwe of<br />

verbeter<strong>de</strong> producten en diensten (time-to-market is te<br />

lang). Vanwege keuzes voor leveranciers, verkoopkanalen,<br />

product/marktcomb<strong>in</strong>aties en geselecteer<strong>de</strong> product/<br />

dienstkwalificaties doelstell<strong>in</strong>gen omtrent marktaan<strong>de</strong>len,<br />

w<strong>in</strong>stgevendheid en omzet niet kunnen behalen.<br />

Dit kan gevolgen hebben voor bijvoorbeeld <strong>de</strong> terugverdientermijnen<br />

van <strong>in</strong>vester<strong>in</strong>gen en daarmee <strong>de</strong> waar<strong>de</strong>r<strong>in</strong>g<br />

van productielijnen en an<strong>de</strong>re <strong>in</strong>vester<strong>in</strong>gen. Een<br />

an<strong>de</strong>r voorbeeld van een TBR is <strong>de</strong> keuze voor een <strong>in</strong>a<strong>de</strong>quaat<br />

management<strong>in</strong>formatiesysteem of het sturen op <strong>de</strong><br />

verkeer<strong>de</strong> kritische succesfactoren of prestatie-<strong>in</strong>dicatoren.<br />

Operationele bedrijfsrisico’s (OBR) – bedrijfsrisico’s die verband<br />

hou<strong>de</strong>n met het realiseren van bedrijfsdoelstell<strong>in</strong>gen<br />

over een perio<strong>de</strong> van korter dan 1 jaar. Deze bedrijfsrisico’s<br />

betreffen uitvoer<strong>in</strong>gsrisico’s, zoals het afleveren van<br />

producten en diensten on<strong>de</strong>r het gestel<strong>de</strong> niveau, mogelijk<br />

resulterend <strong>in</strong> klachten en extra kosten voor herstel. An<strong>de</strong>re<br />

voorbeel<strong>de</strong>n zijn te lage operationele kasstroom, waardoor<br />

acute betal<strong>in</strong>gsproblemen kunnen ontstaan, het verkopen<br />

van producten en diensten aan wanbetalers, onvoldoen<strong>de</strong><br />

beheers<strong>in</strong>g hebben op budgetten, onbetrouwbare stur<strong>in</strong>gs<strong>in</strong>formatie,<br />

zoals tussentijdse cijfers en prestatie-<strong>in</strong>dicatoren,<br />

een <strong>in</strong>a<strong>de</strong>quate aanstur<strong>in</strong>g van me<strong>de</strong>werkers, voorkomen<br />

van frau<strong>de</strong>, etc.<br />

In elke controle zal <strong>de</strong> accountant na<strong>de</strong>nken over elke soort<br />

bedrijfsrisico: SBR, TBR en OBR. De bedrijfsdoelen en resulteren<strong>de</strong><br />

bedrijfsrisico’s hangen dan ook sterk samen: strategische<br />

doelen wor<strong>de</strong>n uitgewerkt naar tactische doelen,<br />

welke weer wor<strong>de</strong>n uitgewerkt naar operationele doelen.<br />

Echter, <strong>de</strong> mate waar<strong>in</strong> elk soort BR wordt geanalyseerd en<br />

er daadwerkelijk controlemaatregelen wor<strong>de</strong>n uitgevoerd<br />

en controlebewijs wordt vergaard om <strong>de</strong> effectiviteit van <strong>de</strong><br />

achterliggen<strong>de</strong> bedrijfsprocessen te beoor<strong>de</strong>len, zal sterk<br />

afhankelijk zijn van <strong>de</strong> complexiteit van <strong>de</strong> entiteit. Alleen<br />

(zeer) grote en complexe entiteiten zullen hebben geïnvesteerd<br />

<strong>in</strong> een formeel SBR/TBR-analysesysteem met achterliggen<strong>de</strong><br />

bedrijfsprocessen. SBR’s hebben betrekk<strong>in</strong>g op<br />

langere termijn (toekomst-georiënteer<strong>de</strong>) ontwikkel<strong>in</strong>gen<br />

van <strong>de</strong> organisatie en zijn doorgaans op een hoog abstractieniveau<br />

geformuleerd, en lang niet altijd is er een zichtbaar<br />

effect op risico’s <strong>in</strong> <strong>de</strong> huidige jaarreken<strong>in</strong>g. Dit geldt ook,<br />

zij het <strong>in</strong> m<strong>in</strong><strong>de</strong>re mate voor TBR’s. Met een OBR kan <strong>de</strong><br />

accountant doorgaans beter uit <strong>de</strong> voeten met het maken<br />

van een vertaalslag naar concrete risico’s op materiële<br />

onjuisthe<strong>de</strong>n <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g. Uite<strong>in</strong><strong>de</strong>lijk gaat het bij <strong>de</strong><br />

bedrijfsrisicoanalyse (BR-analyse) om het verkrijgen van<br />

voldoen<strong>de</strong> begrip <strong>in</strong> <strong>de</strong> organisatie. Afhankelijk van <strong>de</strong><br />

complexiteit van een gecontroleer<strong>de</strong> organisatie, zoals <strong>de</strong><br />

85 E JAARGANG OKTOBER 515

Bestuurlijke <strong>in</strong>formatieverzorg<strong>in</strong>g<br />

85E 516 JAARGANG OKTOBER<br />

mate waar<strong>in</strong> die kapitaal<strong>in</strong>tensief is, <strong>in</strong> staat is flexibel te<br />

opereren en tijdig bij te sturen, zal <strong>de</strong> accountant <strong>in</strong> meer of<br />

m<strong>in</strong><strong>de</strong>re mate aandacht moeten beste<strong>de</strong>n aan BR-analyse.<br />

Door een on<strong>de</strong>rver<strong>de</strong>l<strong>in</strong>g te maken naar SBR’s, TBR’s en<br />

OBR’s beogen we BR-analyse meer begrijpelijk en toepasbaar<br />

te maken.<br />

4 Proportionele toepass<strong>in</strong>g van <strong>de</strong> BRAcontrolebena<strong>de</strong>r<strong>in</strong>g<br />

De vraag die zich nu voordoet, is <strong>in</strong> hoeverre <strong>de</strong><br />

BRA-bena<strong>de</strong>r<strong>in</strong>g altijd toepasbaar is respectievelijk <strong>in</strong> alle<br />

gevallen bij jaarreken<strong>in</strong>gcontroles toegepast zou moeten<br />

wor<strong>de</strong>n. De International Fe<strong>de</strong>ration of Accountants (IFAC,<br />

2008; 2009) heeft haar visie op <strong>de</strong> controle van kle<strong>in</strong>ere entiteiten<br />

willen verdui<strong>de</strong>lijken. Een algemeen uitgangspunt<br />

dat zij hanteert is dat alle doelstell<strong>in</strong>gen van <strong>de</strong> Standaar<strong>de</strong>n<br />

uniform van toepass<strong>in</strong>g zijn op alle jaarreken<strong>in</strong>gcontroles.<br />

Tegelijkertijd stelt zij dat niet ie<strong>de</strong>re controleopdracht op<br />

een exact gelijke wijze wordt gepland en uitgevoerd. Voor<br />

kle<strong>in</strong>ere entiteiten stelt <strong>de</strong> IFAC dat het documenteren van<br />

‘verwerven van <strong>in</strong>zicht van <strong>de</strong> entiteit en haar omgev<strong>in</strong>g’<br />

doorgaans recht-toe-recht-aan plaats kan v<strong>in</strong><strong>de</strong>n. Een meer<br />

gestandaardiseerd controleplan kan behulpzaam zijn bij<br />

het controleren van kle<strong>in</strong>ere entiteiten. Tevens heeft <strong>de</strong><br />

IFAC toepass<strong>in</strong>gsmateriaal gepubliceerd dat <strong>de</strong> accountant<br />

behulpzaam kan zijn bij het plannen, uitvoeren en dienovereenkomstig<br />

documenteren van <strong>de</strong> controle van een<br />

kle<strong>in</strong>er bedrijf (IFAC 2010a en 2010b). Uit on<strong>de</strong>rzoek van<br />

Van Buuren et al. (<strong>2011</strong>) blijkt dat dit toepass<strong>in</strong>gsmateriaal<br />

geen bre<strong>de</strong> bekendheid geniet on<strong>de</strong>r <strong>de</strong> 38 geïnterview<strong>de</strong><br />

partners <strong>in</strong> Ne<strong>de</strong>rland en Duitsland. De Standaar<strong>de</strong>n<br />

maken meld<strong>in</strong>g van specifieke overweg<strong>in</strong>gen <strong>in</strong> geval van<br />

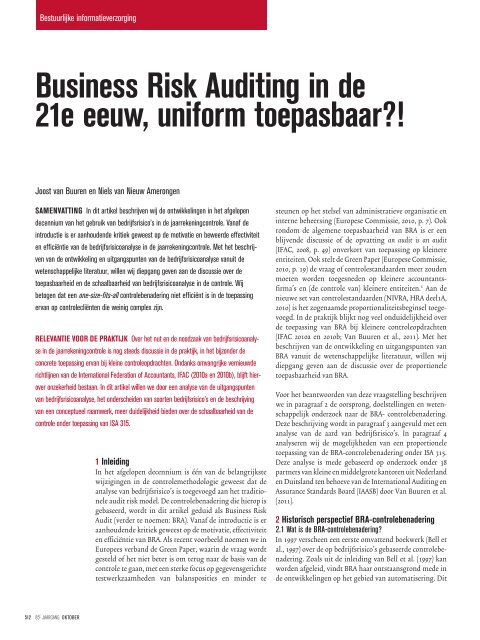

Figuur 1 Aard van het controlebewijs versus complexiteit van <strong>de</strong> controlecliënt<br />

(ontleend aan Van Buuren et al., <strong>2011</strong>)<br />

Aard van controlebewijs<br />

Hoofdzakelijke focus op<br />

op ‘ongrijpbaar’ bewijs<br />

BRA<br />

Hoofdzakelijke focus<br />

op ‘grijpbaar’ bewijs<br />

ARM BRMM<br />

Traditionele<br />

Audit risk mo<strong>de</strong>l<br />

Bedrijfsrisico<br />

analyse<br />

Entity-level<br />

controls<br />

Control-gebaseer<strong>de</strong><br />

gegevensgerichte<br />

analytische procedures<br />

EBS analytische<br />

procedures<br />

lager hoger<br />

Complexiteit van <strong>de</strong> controleklant<br />

controle van kle<strong>in</strong>ere entiteiten. Voor <strong>de</strong> <strong>de</strong>f<strong>in</strong>itie van<br />

kle<strong>in</strong>e entiteiten hanteren we <strong>de</strong> uitgangspunten zoals<br />

genoemd <strong>in</strong> Standaard 200.A64. 5 De term kle<strong>in</strong>ere entiteit is<br />

met <strong>de</strong>ze <strong>de</strong>f<strong>in</strong>itie ook een niet-complexe entiteit, ofwel<br />

kle<strong>in</strong> is zowel een kwantitatief als kwalitatief begrip. Wij<br />

<strong>de</strong>nken dat <strong>de</strong> mate van complexiteit van een entiteit een<br />

belangrijke sleutel is bij het bepalen van <strong>de</strong> controlestrategie.<br />

Toenemen<strong>de</strong> complexiteit van <strong>de</strong> entiteit leidt ertoe<br />

dat <strong>de</strong> accountant steeds meer moet steunen op <strong>de</strong> beschikbare<br />

kennis van een organisatie en <strong>de</strong> effectiviteit van<br />

<strong>in</strong>terne beheers<strong>in</strong>gsmechanismen 6 , om <strong>in</strong> staat te zijn<br />

verwacht<strong>in</strong>gen te formuleren over wat getrouwe jaarreken<strong>in</strong>gposities<br />

zijn. Daarbij veron<strong>de</strong>rstellen we dat <strong>de</strong> controlestrategie<br />

dynamisch is, dat wil zeggen, <strong>de</strong> controleaanpak<br />

is niet standaard, maar afhankelijk van afweg<strong>in</strong>gen betreffen<strong>de</strong><br />

controlekwaliteit 7 en kosten van <strong>de</strong> controle, gegeven<br />

<strong>de</strong> specifieke omstandighe<strong>de</strong>n. Deze afweg<strong>in</strong>g kan tot op<br />

zekere hoogte van jaar tot jaar verschillen. De afweg<strong>in</strong>g is<br />

on<strong>de</strong>r an<strong>de</strong>re gebaseerd op <strong>de</strong> volgen<strong>de</strong> aspecten:<br />

Ten eerste zal een accountant voorkeur 8 hebben voor<br />

grijpbaar controlebewijs (zie ook Standaard 500.A31).<br />

Eigenschappen van grijpbaar controlebewijs zijn: het<br />

controlebewijs is direct gerelateerd aan het controledoel,<br />

het resulteert <strong>in</strong> een hoge mate van zekerheid en<br />

precisie, het is zelfstandig door <strong>de</strong> accountant vast te<br />

stellen en het is <strong>in</strong>zichtelijk voor <strong>de</strong> accountant.<br />

Inventarisatie van <strong>de</strong> voorra<strong>de</strong>n is een voorbeeld van<br />

grijpbaar controlebewijs. Controlebewijs betreffen<strong>de</strong><br />

bedrijfsrisico’s die door entity level controls (b.v. risk<br />

management procedures) zou<strong>de</strong>n moeten wor<strong>de</strong>n afge<strong>de</strong>kt,<br />

zijn over het algemeen een stuk m<strong>in</strong><strong>de</strong>r grijpbaar.<br />

Standaard 315.A116-A118 geeft <strong>de</strong>ze afweg<strong>in</strong>g weer. De<br />

voorkeur voor grijpbaar controlebewijs bij we<strong>in</strong>ig<br />

complexe entiteiten wordt <strong>in</strong> het on<strong>de</strong>rzoek van Van<br />

Buuren et al. (<strong>2011</strong>) bevestigd.<br />

Ten twee<strong>de</strong> zullen accountants – gegeven <strong>de</strong> concurrentiedruk<br />

– streven naar een toereikend niveau van controlekwaliteit,<br />

niet per se naar <strong>de</strong> hoogst mogelijke controlekwaliteit.<br />

De controlestandaar<strong>de</strong>n en <strong>in</strong>terne regelgev<strong>in</strong>g<br />

van accountantskantoren geven een basis voor wat het<br />

vereiste (m<strong>in</strong>imum)niveau van controlekwaliteit zou<br />

moeten zijn. Desalniettem<strong>in</strong> is het professionele oor<strong>de</strong>el<br />

van <strong>de</strong> accountant lei<strong>de</strong>nd of het vereiste niveau van<br />

controlekwaliteit is gerealiseerd, gegeven alle omstandighe<strong>de</strong>n<br />

(Standaard 200.A31). Overigens veron<strong>de</strong>rstellen we<br />

het niveau van concurrentiedruk niet uniform over alle<br />

controlemarkten. Wel <strong>de</strong>nken we dat een hogere concurrentiedruk<br />

leidt tot meer nadruk op risicoanalyse (Van<br />

Buuren et al., <strong>2011</strong>) en meer steunen op <strong>in</strong>terne beheers<strong>in</strong>gsmaatregelen<br />

(Koch et al., <strong>2011</strong>).<br />

Ten <strong>de</strong>r<strong>de</strong> zullen accountants persoonlijke afweg<strong>in</strong>gen<br />

maken <strong>in</strong> <strong>de</strong> mix van controlemid<strong>de</strong>len en technieken.<br />

Dit is enerzijds gebaseerd op kantoor- handboeken en

an<strong>de</strong>rzijds op opleid<strong>in</strong>g en ervar<strong>in</strong>g van <strong>de</strong> accountant<br />

(Schultz Jr. et al., 2010).<br />

Gegeven <strong>de</strong>ze veron<strong>de</strong>rstell<strong>in</strong>gen is een afweg<strong>in</strong>g tussen <strong>de</strong><br />

kosten van het verkrijgen van het controlebewijs enerzijds<br />

en <strong>de</strong> te realiseren controlekwaliteit an<strong>de</strong>rzijds dynamisch.<br />

Figuur 1 geeft <strong>de</strong>ze afweg<strong>in</strong>g schematisch weer en presenteert<br />

<strong>de</strong> voorkeur voor <strong>de</strong> aard van controlebewijs als cont<strong>in</strong>uüm<br />

van een primaire focus op het verkrijgen van grijpbaar<br />

(tangible) controlebewijs tot het voornamelijk richten<br />

op het verkrijgen van ongrijpbaar (<strong>in</strong>tangible) controlebewijs.<br />

Complexiteit wordt daarbij gepresenteerd als belangrijkste<br />

factor voor <strong>de</strong> mate van grijpbaarheid van controlebewijs.<br />

We willen benadrukken dat het on<strong>de</strong>rstaan<strong>de</strong><br />

mo<strong>de</strong>l is gebaseerd op <strong>de</strong> aanpak van Standaard 200 en dat<br />

het Audit <strong>Risk</strong> Mo<strong>de</strong>l (ARM) dus onverkort van toepass<strong>in</strong>g<br />

is. Het gebruik van BRA-metho<strong>de</strong>n is aanvullend en<br />

bedoelt noodzakelijke diepgang te geven voor juiste risicoafweg<strong>in</strong>gen<br />

<strong>in</strong> het ARM. Tevens willen we hierbij benadrukken<br />

dat het controleren van een BR ver<strong>de</strong>r gaat dan<br />

het i<strong>de</strong>ntificeren van risico’s door een <strong>in</strong>terview met het<br />

management en/of een bra<strong>in</strong>stormsessie met het controleteam.<br />

Controleren houdt <strong>in</strong> dat naar aanleid<strong>in</strong>g van <strong>de</strong><br />

BRA, concreet controlebewijs wordt vergaard, via test of<br />

controls of via gegevensgerichte werkzaamhe<strong>de</strong>n waarmee<br />

een controleconclusie wordt on<strong>de</strong>rbouwd.<br />

Het gebruik van het ARM is daarbij <strong>de</strong> m<strong>in</strong>imale basis<br />

(Standaard 200), aangevuld met een beperkte analyse van<br />

<strong>de</strong> bedrijfsrisico’s. 9 Bij een lage complexiteit van <strong>de</strong> gecontroleer<strong>de</strong><br />

entiteit zal <strong>de</strong> accountant nog goed <strong>in</strong> staat zijn<br />

verwacht<strong>in</strong>gen te creëren over wat re<strong>de</strong>lijkerwijs <strong>de</strong> juiste<br />

posities <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g zijn en daarmee <strong>de</strong> kans op<br />

materiële fouten bij bepaal<strong>de</strong> posten te bepalen. Veelal<br />

zullen bij <strong>de</strong>rgelijke huishoud<strong>in</strong>gen geen uitgebrei<strong>de</strong><br />

<strong>in</strong>terne beheers<strong>in</strong>gsprocedures beschikbaar zijn, zoals<br />

bedrijfsrisicoanalyses en evaluatie van (f<strong>in</strong>anciële) prestaties<br />

(zie Standaard 315.A41 en Standaard 315.A45). Grijpbaar<br />

controlebewijs is dan het meest effectief en het goedkoopst<br />

om het vereiste niveau van controlekwaliteit te verkrijgen.<br />

Uit het on<strong>de</strong>rzoek van Van Buuren et al. (<strong>2011</strong>) wordt <strong>de</strong>ze<br />

voorkeur bevestigd.<br />

Echter, naarmate <strong>de</strong> complexiteit van <strong>de</strong> gecontroleer<strong>de</strong><br />

entiteit toeneemt, zal <strong>de</strong> entiteit gaan <strong>in</strong>vesteren <strong>in</strong> <strong>in</strong>terne<br />

beheers<strong>in</strong>gsprocessen om haar bedrijfsdoelen te behalen.<br />

De accountant kan niet an<strong>de</strong>rs dan hiervan gebruik maken,<br />

omdat <strong>de</strong> complexiteit het bepalen van <strong>de</strong> juiste verwacht<strong>in</strong>gen<br />

betreffen<strong>de</strong> <strong>de</strong> re<strong>de</strong>lijkheid van posten <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g<br />

bemoeilijkt. De accountant zal dan meer nadruk<br />

gaan leggen op het verzamelen van m<strong>in</strong><strong>de</strong>r grijpbaar<br />

controlebewijs, zoals <strong>de</strong> beoor<strong>de</strong>l<strong>in</strong>g van <strong>de</strong> effectiviteit van<br />

<strong>de</strong> <strong>in</strong>terne beheers<strong>in</strong>g van bedrijfsprocessen. Als voorbeeld<br />

noemen wij een kle<strong>in</strong> bouwbedrijf met een aantal on<strong>de</strong>rhan<strong>de</strong>n<br />

projecten, waarbij <strong>de</strong> marges en risico’s per project<br />

verschillen. De accountant zal niet <strong>in</strong> staat zijn alle<br />

projecten <strong>in</strong>tegraal te toetsen en na te gaan of bijvoorbeeld<br />

<strong>de</strong> naar-rato w<strong>in</strong>stnem<strong>in</strong>g juist is, al was het alleen al<br />

omdat <strong>de</strong> accountant het aan <strong>de</strong> benodig<strong>de</strong> bouwkundige<br />

kennis ontbreekt en ook niet aanwezig was bij <strong>de</strong> offerteprocedure.<br />

De accountant zal zijn controle dus richten op<br />

hoe <strong>de</strong> entiteit <strong>de</strong> juistheid van <strong>de</strong> on<strong>de</strong>rhan<strong>de</strong>n projecten<br />

zelf vaststelt, aangevuld met zoveel als mogelijk grijpbaar<br />

controlebewijs, zoals afloopcontroles en afstemm<strong>in</strong>g tussen<br />

verkoopofferte en werkelijke kosten (verschillenanalyse<br />

voor- en nacalculatie). De BR-analyse zal beperkt zijn tot het<br />

verzamelen van bewijs betreffen<strong>de</strong> met name OBR’s welke<br />

ook lei<strong>de</strong>n tot een significant risico, zoals <strong>de</strong> voorzien<strong>in</strong>g<br />

on<strong>de</strong>rhan<strong>de</strong>n projecten. Ook kan gedacht wor<strong>de</strong>n aan het<br />

OBR betreffen<strong>de</strong> <strong>de</strong> or<strong>de</strong>rportefeuille en bezett<strong>in</strong>g van<br />

personeel. Omdat het bouwbedrijf flexibel is <strong>in</strong> het <strong>in</strong>zetten<br />

van personeel en mach<strong>in</strong>es, zal <strong>de</strong> analyse van SBR’s en<br />

TBR’s nog beperkt zijn.<br />

Naarmate <strong>de</strong> complexiteit van <strong>de</strong> gecontroleer<strong>de</strong> entiteit<br />

ver<strong>de</strong>r toeneemt, zal <strong>de</strong> accountant meer moeten steunen<br />

op <strong>in</strong>terne procedures en beoor<strong>de</strong>len hoe <strong>de</strong> gecontroleer<strong>de</strong><br />

entiteit vaststelt dat bedrijfsrisico’s voldoen<strong>de</strong> zijn afge<strong>de</strong>kt.<br />

Daarvoor zal <strong>de</strong> gecontroleer<strong>de</strong> entiteit entity-level<br />

controls ontwikkelen, zoals na<strong>de</strong>re functiescheid<strong>in</strong>g, een<br />

effectief systeem van bedrijfs<strong>in</strong>formatieverzorg<strong>in</strong>g en<br />

toezicht op <strong>de</strong> werk<strong>in</strong>g van beheers<strong>in</strong>gsmaatregelen. De<br />

mate van effectiviteit van <strong>de</strong>ze processen, geeft <strong>de</strong> accountant<br />

<strong>de</strong> mogelijkheid een <strong>in</strong>schatt<strong>in</strong>g te maken van <strong>de</strong><br />

getrouwheid van <strong>de</strong> aangelever<strong>de</strong> jaarcijfers en het risico<br />

op een afwijk<strong>in</strong>g van materieel belang hierop te baseren.<br />

Omdat <strong>in</strong> <strong>de</strong>ze fase veel elementen van Standaard 315 tot<br />

hun recht komen, noemen we <strong>de</strong>ze fase BRMM. 10 Bij<br />

BRMM zal er <strong>in</strong> toenemen<strong>de</strong> mate nadruk wor<strong>de</strong>n gelegd<br />

op het analyseren van TBR’s en SBR’s.<br />

Naarmate <strong>de</strong> complexiteit nog ver<strong>de</strong>r toeneemt, zal <strong>de</strong><br />

effectiviteit en omvang van <strong>in</strong>terne beheers<strong>in</strong>g ver<strong>de</strong>r<br />

toenemen en zullen <strong>de</strong> <strong>in</strong>terne cijfers betrouwbaar<strong>de</strong>r<br />

wor<strong>de</strong>n. De accountant zal zich steeds meer gaan richten<br />

op <strong>de</strong> controle van <strong>de</strong> effectiviteit van <strong>de</strong> beheers<strong>in</strong>g van<br />

bedrijfsrisico’s, ofwel bus<strong>in</strong>ess risk audit<strong>in</strong>g (BRA). Vanuit<br />

<strong>de</strong> BRA wordt vastgesteld hoe <strong>de</strong> entiteit <strong>de</strong> risico’s op<br />

materiële afwijk<strong>in</strong>gen <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g mitigeert. Het<br />

wordt dan mogelijk <strong>de</strong> control-gebaseer<strong>de</strong> gegevensgerichte<br />

analytische controlewerkzaamhe<strong>de</strong>n te gaan uitvoeren.<br />

Een voorbeeld hiervan is het volstaan met een afsluiten<strong>de</strong><br />

cijferbeoor<strong>de</strong>l<strong>in</strong>g van bepaal<strong>de</strong> materiële jaarreken<strong>in</strong>gposten,<br />

zon<strong>de</strong>r dat hierop aanvullen<strong>de</strong> gegevensgerichte<br />

controlewerkzaamhe<strong>de</strong>n wor<strong>de</strong>n verricht. De accountant<br />

heeft hiervoor wel <strong>de</strong> beheers<strong>in</strong>g van het gerelateer<strong>de</strong> OBR<br />

85 E JAARGANG OKTOBER 517

Bestuurlijke <strong>in</strong>formatieverzorg<strong>in</strong>g<br />

85E 518 JAARGANG OKTOBER<br />

beoor<strong>de</strong>eld op effectiviteit en daarover (we<strong>in</strong>ig grijpbare)<br />

controle-<strong>in</strong>formatie verzameld, zoals <strong>de</strong> mate van tijdigheid<br />

van bijstur<strong>in</strong>g van <strong>de</strong> bedrijfsprocessen, beoor<strong>de</strong>l<strong>in</strong>g<br />

van het functioneren van me<strong>de</strong>werkers door het management,<br />

uitkomsten van kwaliteitscontroles, etc. Bij het<br />

m<strong>in</strong><strong>de</strong>r grijpbaar wor<strong>de</strong>n van het controlebewijs, wordt<br />

het gebruik van meer<strong>de</strong>re bronnen (triangulatie) ter verificatie<br />

van <strong>de</strong> werkelijke effectieve beheers<strong>in</strong>g van bedrijfsrisico’s<br />

steeds belangrijker. Een potentieel krachtige bron<br />

voor het begrip van <strong>de</strong> entiteit is <strong>de</strong> analyse van <strong>de</strong> relatieve<br />

bedrijfsprestaties ofwel <strong>de</strong> economische staat van <strong>de</strong> entiteit<br />

(Entity <strong>Bus<strong>in</strong>ess</strong> State). Deze relatieve bedrijfsprestaties<br />

zijn on<strong>de</strong>r<strong>de</strong>el van <strong>de</strong> bedrijfsprocessen en omvatten<br />

analyses over marktaan<strong>de</strong>len, productportfolio’s met<br />

kansen en bedreig<strong>in</strong>gen, het gedrag van concurrenten en<br />

substituutproducten, ontwikkel<strong>in</strong>gen <strong>in</strong> <strong>de</strong> markt en<br />

product/dienstontwikkel<strong>in</strong>g, relatieve f<strong>in</strong>anciële performance<br />

van <strong>de</strong> entiteit ten opzichte van concurrenten, etc.<br />

Door het beoor<strong>de</strong>len van <strong>de</strong>rgelijke analyses (<strong>in</strong>clusief<br />

achterliggen<strong>de</strong> bedrijfsprocessen) op kwaliteit (betrouwbaarheid,<br />

tijdigheid en precisie) en impact op <strong>de</strong> organisatie<br />

(wor<strong>de</strong>n er acties op on<strong>de</strong>rnomen), kunnen <strong>de</strong>ze analyses<br />

als basis dienen voor <strong>de</strong> accountant om verwacht<strong>in</strong>gen te<br />

formuleren en als (we<strong>in</strong>ig grijpbaar) controlebewijs wor<strong>de</strong>n<br />

gebruikt ter toets<strong>in</strong>g van <strong>de</strong> re<strong>de</strong>lijkheid van jaarreken<strong>in</strong>gposten.<br />

De nadruk <strong>in</strong> <strong>de</strong> bedrijfsrisicoanalyse zal bij <strong>de</strong>ze<br />

complexe organisaties verschuiven van OBR’s naar TBR’s<br />

en SBR’s, ervan uitgaan<strong>de</strong> dat bedrijfsprocessen effectief<br />

zijn <strong>in</strong> het i<strong>de</strong>ntificeren en mitigeren van OBR’s. Uiteraard<br />

wor<strong>de</strong>n onverkort significante risico’s geanalyseerd.<br />

De dynamiek van <strong>de</strong> keuze voor een soort controlebewijs<br />

(grijpbaar of niet-grijpbaar) wordt nog versterkt, doordat<br />

niet alle entiteiten <strong>in</strong> <strong>de</strong>zelf<strong>de</strong> mate <strong>in</strong>vesteren <strong>in</strong> <strong>de</strong> <strong>in</strong>terne<br />

beheers<strong>in</strong>g. Een oorzaak hiervan is <strong>de</strong> agency problematiek.<br />

In geval van scheid<strong>in</strong>g tussen eigendom en leid<strong>in</strong>g van een<br />

bedrijf, is <strong>de</strong> noodzaak tot <strong>in</strong>vesteren <strong>in</strong> effectieve <strong>in</strong>terne<br />

beheers<strong>in</strong>g en <strong>in</strong>formatievoorzien<strong>in</strong>g groter dan bij entiteiten<br />

waarbij <strong>de</strong> eigenaar ook <strong>de</strong> algemeen directeur is. 11<br />

Ver<strong>de</strong>r kunnen risico’s op jaarreken<strong>in</strong>gniveau (veel prestatiebelon<strong>in</strong>g)<br />

en frau<strong>de</strong>risico’s lei<strong>de</strong>n tot <strong>de</strong> keuze voor meer<br />

grijpbaar controlebewijs, omdat <strong>de</strong> <strong>in</strong>terne beheers<strong>in</strong>gsprocedures<br />

doorbroken kunnen wor<strong>de</strong>n. Tot slot is een<br />

uitgebrei<strong>de</strong> analyse van TBR’s en SBR’s – ook al zou die<br />

<strong>in</strong>formatie beschikbaar zijn – niet altijd nodig, omdat het<br />

risicoprofiel van <strong>de</strong> balans lager is, bijvoorbeeld omdat er<br />

geen grote <strong>in</strong>vester<strong>in</strong>gen <strong>in</strong> activa zijn gedaan.<br />

De hiervoor beschreven bena<strong>de</strong>r<strong>in</strong>g veron<strong>de</strong>rstelt dat<br />

ie<strong>de</strong>re controleomgev<strong>in</strong>g uniek is en <strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g<br />

specifiek op <strong>de</strong> entiteit dient te wor<strong>de</strong>n toegesne<strong>de</strong>n.<br />

Daarom is <strong>de</strong> controlebena<strong>de</strong>r<strong>in</strong>g geen one-size-fits-allcontrolebena<strong>de</strong>r<strong>in</strong>g.<br />

Het gebruik van bedrijfsrisico’s is<br />

hierbij geen doel op zich. In sommige omstandighe<strong>de</strong>n<br />

volstaat alleen <strong>de</strong> analyse van OBR’s gericht op materiële<br />

afwijk<strong>in</strong>gen <strong>in</strong> <strong>de</strong> jaarreken<strong>in</strong>g als basis voor <strong>de</strong> <strong>in</strong>schatt<strong>in</strong>g<br />

van <strong>in</strong>herente risico’s. In an<strong>de</strong>re situaties is dit<br />

volstrekt ontoereikend en dient <strong>de</strong> effectiviteit van <strong>de</strong><br />

<strong>in</strong>terne beheers<strong>in</strong>g van SBR’s te wor<strong>de</strong>n beoor<strong>de</strong>eld. Met<br />

an<strong>de</strong>re woor<strong>de</strong>n, het is belangrijk on<strong>de</strong>rscheid te maken<br />

tussen <strong>de</strong> soorten bedrijfsrisico’s – operationeel, tactisch en<br />

strategisch – en <strong>de</strong> mate waar<strong>in</strong> <strong>de</strong> accountant <strong>de</strong>ze nodig<br />

heeft om een verwacht<strong>in</strong>g te kunnen formuleren over <strong>de</strong><br />

re<strong>de</strong>lijkheid van <strong>de</strong> jaarreken<strong>in</strong>gposten. Uitgebrei<strong>de</strong><br />

bedrijfsrisicoanalyses lei<strong>de</strong>n niet per <strong>de</strong>f<strong>in</strong>itie naar een<br />

hogere effectiviteit van <strong>de</strong> controle.<br />

5 Conclusies<br />

Op grond van onze analyse van <strong>de</strong> wetenschappelijke<br />

on<strong>de</strong>rzoeksliteratuur conclu<strong>de</strong>ren wij dat <strong>de</strong> bre<strong>de</strong><br />

BRA-controlebena<strong>de</strong>r<strong>in</strong>g vanaf het beg<strong>in</strong> complicaties en<br />

onzekerheid heeft opgeleverd <strong>in</strong> <strong>de</strong> controle. Ook on<strong>de</strong>r <strong>de</strong><br />

Standaard 315 (BRMM) zijn <strong>de</strong>ze complicaties en onzekerheid<br />

blijven bestaan, <strong>in</strong> het bijzon<strong>de</strong>r voor controles van<br />

kle<strong>in</strong>ere entiteiten. Wij betogen dat <strong>de</strong> on<strong>de</strong>rver<strong>de</strong>l<strong>in</strong>g van<br />

BR’s naar operationele, tactische en strategische BR’s een<br />

bruikbare toepass<strong>in</strong>g geeft en onzekerhe<strong>de</strong>n verm<strong>in</strong><strong>de</strong>rt.<br />

Vervolgens betogen we dat een uitgebrei<strong>de</strong> toepass<strong>in</strong>g van<br />

BR-analyses <strong>in</strong> <strong>de</strong> controle niet per <strong>de</strong>f<strong>in</strong>itie tot een effectieve<br />

en efficiënte controle leidt.<br />

Het verdient aanbevel<strong>in</strong>g na<strong>de</strong>r on<strong>de</strong>rzoek te verrichten<br />

naar <strong>de</strong> (<strong>de</strong>term<strong>in</strong>eren<strong>de</strong>) factoren die <strong>in</strong> belangrijke mate<br />

van <strong>in</strong>vloed zijn op <strong>de</strong> efficiëntie en effectiviteit van<br />

bedrijfsrisicoanalyse <strong>in</strong> <strong>de</strong> controle. Bijvoorbeeld, <strong>in</strong> <strong>de</strong><br />

12-uurs controleaanpak van kle<strong>in</strong>e entiteiten 12 door <strong>de</strong><br />

Cana<strong>de</strong>se beroepsorganisatie (Cowperthwaite, <strong>2011</strong>) wordt<br />

bedrijfsrisicoanalyse niet genoemd noch uitgewerkt als<br />

potentieel effectief en efficiënt controlemid<strong>de</strong>l. Wel wordt<br />

senioriteit van <strong>de</strong> accountant en het gebruik van checklists<br />

als essentieel veron<strong>de</strong>rsteld.<br />

Het verdient ook aanbevel<strong>in</strong>g voor accountantskantoren<br />

en regelgevers te bezien hoe het gebruik van bedrijfsrisico’s<br />

<strong>de</strong> effectiviteit en efficiëntie van controles van kle<strong>in</strong>ere<br />

entiteiten kan verbeteren. Het maken van een on<strong>de</strong>rscheid<br />

<strong>in</strong> operationele, tactische en strategische BR’s kan hier<strong>in</strong><br />

volgens ons een goed uitgangspunt vormen. ■<br />

Dr. J.P. van Buuren RA is associate professor <strong>Audit<strong>in</strong>g</strong> &<br />

Assurance aan Nyenro<strong>de</strong> <strong>Bus<strong>in</strong>ess</strong> School.<br />

Dr. C.M. van Nieuw Amerongen RA is associate professor<br />

<strong>Audit<strong>in</strong>g</strong> & Assurance aan Nyenro<strong>de</strong> <strong>Bus<strong>in</strong>ess</strong> School. Tevens<br />

is hij als directeur verbon<strong>de</strong>n aan V&A accountants-adviseurs<br />

waar hij accountantsfirma’s on<strong>de</strong>rsteunt op het gebied van<br />

kwaliteitsbeheers<strong>in</strong>g.

Noten<br />

1 Citaat Green paper (EU commissie, 2010,<br />

p. 19): ‘SMPs feel that they are surroun<strong>de</strong>d by<br />

an ever grow<strong>in</strong>g regulated environment which<br />

may not necessarily suit their practice or the<br />

immediate needs of their SME clients.’<br />

2 In een recente publicatie wordt ver<strong>de</strong>re <strong>in</strong>houd<br />

gegeven aan het proces van professionele oor<strong>de</strong>elsvorm<strong>in</strong>g<br />

en <strong>de</strong> sceptische houd<strong>in</strong>g van <strong>de</strong><br />

accountant (Ranzilla et al., <strong>2011</strong>). De ge<strong>in</strong>teresseer<strong>de</strong><br />

lezer wordt hiernaar verwezen.<br />

3 Triangulation of evi<strong>de</strong>nce is een metho<strong>de</strong><br />

waarbij bewijsmateriaal vanuit verschillen<strong>de</strong><br />

bronnen wordt geanalyseerd gebruikmakend van<br />

verschillen<strong>de</strong> bena<strong>de</strong>r<strong>in</strong>gen. Het subwoord ‘tri’<br />

verwijst daar<strong>in</strong> naar drie fundamenteel verschillen<strong>de</strong><br />

bronnen: Entity <strong>Bus<strong>in</strong>ess</strong> States (EBS),<br />

Management Information Intermediaries (MII), en<br />

Management <strong>Bus<strong>in</strong>ess</strong> Representations (MBR).<br />

Deze bena<strong>de</strong>r<strong>in</strong>g beoogt het verbeteren van<br />

professional skepticism. Ofwel, als bewijsmateriaal<br />

uit één of meer<strong>de</strong>re bronnen afwijkt van hetgeen<br />

werd verwacht, moet er een alarmbel gaan<br />

r<strong>in</strong>kelen die er toe leidt dat <strong>de</strong> accountant met<br />

een professioneel-kritische houd<strong>in</strong>g on<strong>de</strong>rzoekt<br />

wat <strong>de</strong> re<strong>de</strong>n is van een <strong>de</strong>rgelijke afwijk<strong>in</strong>g. EBS<br />

betreffen: <strong>de</strong> strategieën, condities, processen,<br />

economische acties/gebeurtenissen relaties met<br />

an<strong>de</strong>re entiteiten die te maken hebben <strong>de</strong> entiteit<br />

en het economische web waarb<strong>in</strong>nen zij opereert.<br />

MII betreffen: communicatiekanalen en gegevensverwerken<strong>de</strong><br />

processen die van toepass<strong>in</strong>g zijn<br />

op <strong>de</strong> f<strong>in</strong>anciële verslaggev<strong>in</strong>g en het <strong>in</strong>ternal<br />

control framework, alsook <strong>in</strong>formatiesystemen,<br />

documentatie (zoals facturen), alsook personen<br />

en procedures. MBR betreffen: <strong>de</strong> bewer<strong>in</strong>gen<br />

van het management b<strong>in</strong>nen het grootboek en<br />

bijbehoren<strong>de</strong> dagboeken, bewer<strong>in</strong>gen gedaan <strong>in</strong><br />

conference calls met analisten en <strong>in</strong>vesteer<strong>de</strong>rs,<br />

f<strong>in</strong>anciële verslaggev<strong>in</strong>g (<strong>in</strong>clusief toelicht<strong>in</strong>g),<br />

<strong>in</strong>terviews, directieverslagen, presentaties en<br />

persberichten.<br />

4 Standaard 315.4 <strong>de</strong>f<strong>in</strong>ieert een bedrijfsrisico<br />

als volgt: ‘risico voortkomend uit significante voorwaar<strong>de</strong>n,<br />

gebeurtenissen, omstandighe<strong>de</strong>n, han<strong>de</strong>l<strong>in</strong>gen<br />

of het achterwege laten van han<strong>de</strong>l<strong>in</strong>gen,<br />

die een negatief effect kunnen hebben op het<br />

vermogen van <strong>de</strong> entiteit om haar doelstell<strong>in</strong>gen<br />

te bereiken en haar strategieën uit te voeren, dan<br />

wel uit het bepalen van ongeschikte doelstell<strong>in</strong>gen<br />

en strategieën.’ De toelichten<strong>de</strong> tekst op 315.11d<br />

stelt dat <strong>de</strong> term bedrijfsrisico’s een ruimere<br />

betekenis heeft dan het risico op een afwijk<strong>in</strong>g<br />

van materieel belang (315.A30). Standaard 315.<br />

A31 stelt aansluitend dat <strong>de</strong> meeste bedrijfsrisico’s<br />

uite<strong>in</strong><strong>de</strong>lijk f<strong>in</strong>anciële gevolgen zullen<br />

hebben en daardoor <strong>in</strong>vloed hebben op <strong>de</strong><br />

f<strong>in</strong>anciële overzichten. De accountant draagt geen<br />

verantwoor<strong>de</strong>lijkheid voor het on<strong>de</strong>rkennen van<br />

alle bedrijfsrisico’s (315.A31).<br />

5 Voor <strong>de</strong> <strong>de</strong>f<strong>in</strong>itie van “kle<strong>in</strong>e entiteiten”<br />

hanteren we <strong>de</strong> uitgangspunten zoals genoemd <strong>in</strong><br />

Standaard 200.A64: een kle<strong>in</strong>ere entiteit die “…<br />

normaal gesproken typische kwalitatieve kenmerken<br />

bezit zoals: (a) Concentratie van eigendom en<br />

management bij een kle<strong>in</strong> aantal <strong>in</strong>dividuen; en<br />

(b) één of meer van <strong>de</strong> on<strong>de</strong>rstaan<strong>de</strong>:<br />

i. Eenvoudige en ongecompliceer<strong>de</strong> transacties;<br />

ii. Eenvoudige adm<strong>in</strong>istratie;<br />

iii. We<strong>in</strong>ig productlijnen en een beperkt aantal<br />

producten b<strong>in</strong>nen <strong>de</strong> productlijnen;<br />

iv. We<strong>in</strong>ig <strong>in</strong>terne beheers<strong>in</strong>gsmaatregelen;<br />

v. Beperkt aantal niveaus van management met<br />

verantwoor<strong>de</strong>lijkheid voor een bre<strong>de</strong> groep<br />

van <strong>in</strong>terne beheers<strong>in</strong>gsmaatregelen;<br />

vi. We<strong>in</strong>ig personeel waarvan velen een breed<br />

scala aan taken hebben.”<br />

6 Ook voor entiteiten is het <strong>in</strong>richten van <strong>in</strong>terne<br />

beheers<strong>in</strong>gsprocessen een resultante van <strong>de</strong><br />

afweg<strong>in</strong>g tussen (potentiële) baten (m<strong>in</strong><strong>de</strong>r risico,<br />

meer kunnen sturen op effectiviteit en efficiency<br />

van bedrijfsprocessen) en lasten (personeelskosten,<br />

<strong>in</strong>vester<strong>in</strong>gen <strong>in</strong> software, etc.). Voor<br />

complexe entiteiten is er meer (economische)<br />

noodzaak te <strong>in</strong>vesteren.<br />

7 De FEE (2006, p. 10) stelt: ‘at its heart, audit<br />

quality is primarily about <strong>de</strong>liver<strong>in</strong>g an appropriate<br />

professional op<strong>in</strong>ion on the f<strong>in</strong>ancial statements<br />

of a company. This is supported by the necessary<br />

evi<strong>de</strong>nce and objective judgments. Audit quality<br />

normally <strong>in</strong>clu<strong>de</strong>s: (i) Lea<strong>de</strong>rship, <strong>in</strong>clud<strong>in</strong>g tone<br />

at the top and audit firm strategy; (ii) People of<br />

competence, quality, objectivity and <strong>in</strong>tegrity; (iii)<br />

Work<strong>in</strong>g practices and quality control procedures;<br />

(iv) Internal monitor<strong>in</strong>g by audit firms of lea<strong>de</strong>rship,<br />

people, client relationships and work<strong>in</strong>g<br />

practices and (v) External monitor<strong>in</strong>g un<strong>de</strong>r public<br />

oversight to encourage and assist audit firms to<br />

improve audit quality.’<br />

8 Dat accountants een voorkeur hebben voor<br />

grijpbaar(<strong>de</strong>r) controlebewijs wil niet zeggen<br />

dat grijpbaar controlebewijs ook per <strong>de</strong>f<strong>in</strong>itie<br />

effectiever is <strong>in</strong> <strong>de</strong> controle dan m<strong>in</strong><strong>de</strong>r grijpbaar<br />

controlebewijs.<br />

9 Overigens is on<strong>de</strong>r <strong>de</strong> ou<strong>de</strong> Standaard 400<br />

<strong>de</strong> analyse van <strong>in</strong>herente risico’s niet beperkt<br />

geweest tot risico’s die direct samenh<strong>in</strong>gen met<br />

een jaarreken<strong>in</strong>gpost. Uit het on<strong>de</strong>rzoek van Van<br />

Buuren et al. (<strong>2011</strong>) is ook door diverse partners<br />

aangegeven dat het analyseren van bedrijfsrisico’s<br />

vroeger ook al van belang was. Standaard 315<br />

heeft het gebruik van bedrijfsrisico’s expliciet<br />

gemaakt.<br />

10 Dat <strong>de</strong>ze fase BRMM wordt genoemd,<br />

betekent niet dat <strong>de</strong> ARM- en BRA-fases buiten<br />

het bestek van Standaard 315 vallen. We willen<br />

ermee aangegeven dat <strong>de</strong> meeste elementen uit<br />

Standaard 315 <strong>in</strong> <strong>de</strong>ze fase toepasbaar wor<strong>de</strong>n en<br />

tot hun recht komen. Alle <strong>in</strong> figuur 1 genoem<strong>de</strong><br />

fases vallen <strong>de</strong>salniettem<strong>in</strong> on<strong>de</strong>r Standaard 200<br />

en 315. In <strong>de</strong> BRA-fase wordt het steunen op<br />

TBR- en SBR-analyses zo <strong>in</strong>tensief en geavanceerd<br />

dat ze ver<strong>de</strong>r gaan dan wat tot nu toe is<br />

beschreven <strong>in</strong> Standaard 315.<br />

11 Het feit dat er geen formele beheers<strong>in</strong>gsstructuren<br />

zijn, wil niet zeggen dat er geen <strong>in</strong>terne<br />

beheers<strong>in</strong>g is. De aan<strong>de</strong>elhou<strong>de</strong>r-manager zal<br />

vaak management-by-walk<strong>in</strong>g-around toepassen.<br />