DEEL 9 â BEDRIJFSINTERNE VERPAKKINGEN Beslissingsboom ...

DEEL 9 â BEDRIJFSINTERNE VERPAKKINGEN Beslissingsboom ...

DEEL 9 â BEDRIJFSINTERNE VERPAKKINGEN Beslissingsboom ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

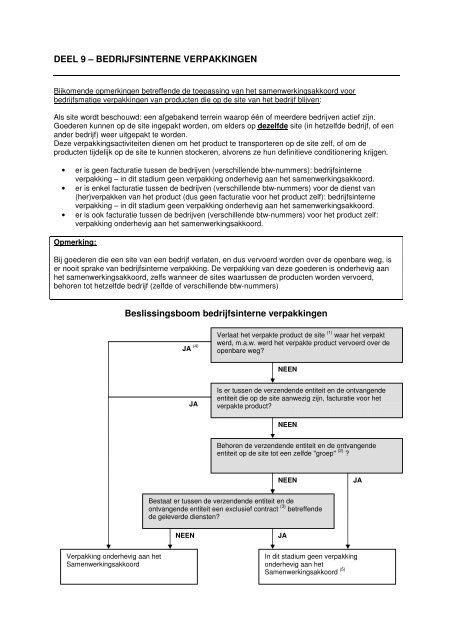

<strong>DEEL</strong> 9 – <strong>BEDRIJFSINTERNE</strong> <strong>VERPAKKINGEN</strong><br />

Bijkomende opmerkingen betreffende de toepassing van het samenwerkingsakkoord voor<br />

bedrijfsmatige verpakkingen van producten die op de site van het bedrijf blijven:<br />

Als site wordt beschouwd: een afgebakend terrein waarop één of meerdere bedrijven actief zijn.<br />

Goederen kunnen op de site ingepakt worden, om elders op dezelfde site (in hetzelfde bedrijf, of een<br />

ander bedrijf) weer uitgepakt te worden.<br />

Deze verpakkingsactiviteiten dienen om het product te transporteren op de site zelf, of om de<br />

producten tijdelijk op de site te kunnen stockeren, alvorens ze hun definitieve conditionering krijgen.<br />

• er is geen facturatie tussen de bedrijven (verschillende btw-nummers): bedrijfsinterne<br />

verpakking – in dit stadium geen verpakking onderhevig aan het samenwerkingsakkoord.<br />

• er is enkel facturatie tussen de bedrijven (verschillende btw-nummers) voor de dienst van<br />

(her)verpakken van het product (dus geen facturatie voor het product zelf): bedrijfsinterne<br />

verpakking – in dit stadium geen verpakking onderhevig aan het samenwerkingsakkoord.<br />

• er is ook facturatie tussen de bedrijven (verschillende btw-nummers) voor het product zelf:<br />

verpakking onderhevig aan het samenwerkingsakkoord.<br />

Opmerking:<br />

Bij goederen die een site van een bedrijf verlaten, en dus vervoerd worden over de openbare weg, is<br />

er nooit sprake van bedrijfsinterne verpakking. De verpakking van deze goederen is onderhevig aan<br />

het samenwerkingsakkoord, zelfs wanneer de sites waartussen de producten worden vervoerd,<br />

behoren tot hetzelfde bedrijf (zelfde of verschillende btw-nummers)<br />

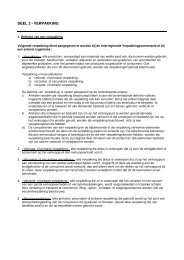

<strong>Beslissingsboom</strong> bedrijfsinterne verpakkingen<br />

JA (4)<br />

Verlaat het verpakte product de site (1) waar het verpakt<br />

werd, m.a.w. werd het verpakte product vervoerd over de<br />

openbare weg?<br />

NEEN<br />

JA<br />

Is er tussen de verzendende entiteit en de ontvangende<br />

entiteit die op de site aanwezig zijn, facturatie voor het<br />

verpakte product?<br />

NEEN<br />

Behoren de verzendende entiteit en de ontvangende<br />

entiteit op de site tot een zelfde "groep" (2) ?<br />

NEEN<br />

JA<br />

Bestaat er tussen de verzendende entiteit en de<br />

ontvangende entiteit een exclusief contract (3) betreffende<br />

de geleverde diensten?<br />

NEEN<br />

JA<br />

Verpakking onderhevig aan het<br />

Samenwerkingsakkoord<br />

In dit stadium geen verpakking<br />

onderhevig aan het<br />

Samenwerkingsakkoord (5)

(1) Site: een afgebakend terrein waarop één of meerdere entiteiten hun activiteiten (productie, logistiek,<br />

dienstverlening, enz) uitvoeren.<br />

(2) Bedrijven behoren tot een zelfde groep wanneer ze of een geconsolideerde jaarrekening neerleggen, of<br />

behoren tot dezelfde eigenaars, of behoren tot een zelfde groep meerderheidsaandeelhouders.<br />

(3) De werkzaamheden die door de uitvoerende entiteit worden verricht op de betreffende site moeten exclusief<br />

zijn voor de opdrachtgevende entiteit op dezelfde site. Wanneer de uitvoerende entiteit op de betreffende site<br />

tevens werkzaamheden uitvoert voor opdrachtgevers die niet op de site aanwezig zijn, is er geen sprake van<br />

exclusief contract tussen de entiteiten.<br />

(4) Wanneer de site doorkruist wordt door de openbare weg, en de goederen deze weg moeten oversteken om<br />

het ander gedeelte van de site te kunnen bereiken, mag men stellen dat de goederen de site niet hebben<br />

verlaten.<br />

(5) Wanneer de betreffende verpakking verder wordt gebruikt, dan dienen de bestaande regels voor de bepaling<br />

van de verpakkingsverantwoordelijkheid te worden toegepast.