Juridische aspecten van de overdracht van een onderneming

Juridische aspecten van de overdracht van een onderneming

Juridische aspecten van de overdracht van een onderneming

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

VLASSCHAERT - DEVLOO Accountants & Belastingconsulenten<br />

Boekhouding & fiscaliteit<br />

Kantoor te Aalst :<br />

Tomt 4<br />

9520 Vlierzele<br />

Tel. : 053 77 66 66<br />

Kantoor te Gent :<br />

Voskenslaan 127<br />

9000 Gent<br />

tel. Nr. : 0486/17 47 57<br />

www.vdvaccountants.be<br />

<strong>Juridische</strong> <strong>aspecten</strong> <strong>van</strong><br />

<strong>de</strong> <strong>overdracht</strong> <strong>van</strong> <strong>een</strong> on<strong>de</strong>rneming<br />

De verkoop <strong>van</strong> <strong>een</strong><br />

on<strong>de</strong>rneming is vaak<br />

<strong>een</strong> moeilijke<br />

beslissing die men<br />

grondig moet<br />

voorberei<strong>de</strong>n.<br />

De keuze <strong>van</strong> <strong>de</strong><br />

metho<strong>de</strong> hangt met<br />

name af <strong>van</strong> <strong>de</strong><br />

gehanteer<strong>de</strong> strategie<br />

en <strong>de</strong> feitelijke<br />

gegevens.<br />

Men kan kiezen tussen<br />

<strong>de</strong> verwerving <strong>van</strong> <strong>de</strong><br />

aan<strong>de</strong>len (“share<br />

<strong>de</strong>al”) of <strong>de</strong> overname<br />

<strong>van</strong> <strong>de</strong> activa (“asset<br />

<strong>de</strong>al”).<br />

Wij bespreken in dit<br />

nummer <strong>de</strong><br />

belangrijke juridische<br />

<strong>aspecten</strong> <strong>van</strong> <strong>een</strong><br />

<strong>overdracht</strong> <strong>van</strong> <strong>een</strong><br />

on<strong>de</strong>rneming. De<br />

fiscale <strong>aspecten</strong> komen<br />

in het volgen<strong>de</strong><br />

nummer aan bod.<br />

De <strong>overdracht</strong> kan op twee manieren gebeuren:<br />

door <strong>de</strong> verwerving <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len (“share <strong>de</strong>al”)<br />

of door <strong>de</strong> overname <strong>van</strong> <strong>de</strong> activa (“asset <strong>de</strong>al”).<br />

In het geval <strong>van</strong> <strong>een</strong> « share <strong>de</strong>al » beslissen <strong>de</strong> individuele aan<strong>de</strong>elhou<strong>de</strong>rs<br />

over <strong>de</strong> <strong>overdracht</strong> <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len.<br />

Een <strong>een</strong>voudige <strong>overdracht</strong> volstaat. Het gaat echter wel om <strong>de</strong> <strong>overdracht</strong><br />

<strong>van</strong> alle rechten en plichten.<br />

In het geval <strong>van</strong> <strong>een</strong> “asset <strong>de</strong>al” gebeurt <strong>de</strong> <strong>overdracht</strong> gewoonlijk<br />

on<strong>de</strong>r <strong>de</strong> vorm <strong>van</strong> <strong>een</strong> activatransactie on<strong>de</strong>r aftrek <strong>van</strong> <strong>de</strong> passiva.<br />

Bij <strong>de</strong> <strong>overdracht</strong> <strong>van</strong> afzon<strong>de</strong>rlijke activa dient men elk vermogensbestand<strong>de</strong>el<br />

over te dragen volgens <strong>de</strong> betreffen<strong>de</strong> wetsbepalingen.<br />

Deze <strong>overdracht</strong> gebeurt on<strong>de</strong>r aftrek <strong>van</strong> <strong>de</strong> passiva.<br />

De verwerving <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len (<strong>de</strong> zgn. “share <strong>de</strong>al”)<br />

De individuele aan<strong>de</strong>elhou<strong>de</strong>rs beslissen hun<br />

aan<strong>de</strong>len over te dragen (controleparticipatie).<br />

Die <strong>overdracht</strong> volstaat, maar <strong>de</strong> wet schrijft<br />

soms speciale formaliteiten voor, zoals <strong>de</strong> vermelding<br />

<strong>van</strong> bepaal<strong>de</strong> participatiedrempels bij<br />

<strong>de</strong> CBF, <strong>de</strong> vermelding <strong>van</strong> concentraties in<br />

het me<strong>de</strong>dingingsrecht, of het informeren <strong>van</strong><br />

<strong>de</strong> on<strong>de</strong>rnemingsraad in <strong>een</strong> aantal gevallen.<br />

Rechten en plichten<br />

Bij verwerving <strong>van</strong> <strong>een</strong> on<strong>de</strong>rneming door <strong>de</strong><br />

aankoop <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len wor<strong>de</strong>n alle rechten<br />

en verplichtingen overgenomen. Ten<br />

aanzien <strong>van</strong> <strong>de</strong>r<strong>de</strong>n wordt m.a.w. niets aan<br />

<strong>de</strong> bedrijfsi<strong>de</strong>ntiteit gewijzigd. De reeds<br />

afgesloten contracten, inclusief schuldvor<strong>de</strong>ringen,<br />

vergunningen, enz., blijven gewoon<br />

lopen, tenzij contractueel <strong>een</strong> beëindigingsmogelijkheid<br />

werd voorzien (zgn. “negative<br />

clearance” clausules).<br />

Opgelet: <strong>de</strong> vrijwaringsplicht <strong>van</strong> <strong>de</strong> verkoper<br />

inzake verborgen gebreken (art. 1641<br />

BW) heeft bij <strong>de</strong>rgelijke <strong>overdracht</strong> enkel

www.vdvaccountants.be<br />

betrekking op <strong>de</strong> verkochte aan<strong>de</strong>len en niet op<br />

<strong>de</strong> on<strong>de</strong>rliggen<strong>de</strong> on<strong>de</strong>rneming. De verkoper<br />

dient bijvoorbeeld wel te garan<strong>de</strong>ren dat hij <strong>de</strong><br />

eigenaar is <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len en dat <strong>de</strong>ze niet<br />

met zakelijke rechten zijn bezwaard, maar niet<br />

dat <strong>de</strong> vermogenstoestand <strong>van</strong> <strong>de</strong> vennootschap<br />

onaangetast is. Werd er niets vermeld in<br />

<strong>de</strong> verkoopsover<strong>een</strong>komst, dan wordt <strong>een</strong><br />

na<strong>de</strong>rhand ont<strong>de</strong>kte min<strong>de</strong>rwaar<strong>de</strong> <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len<br />

(verdoken passief) in principe niet als <strong>een</strong><br />

verborgen gebrek beschouwd. Voor <strong>de</strong> koper<br />

zijn <strong>de</strong> risico’s dus veel groter bij <strong>overdracht</strong> <strong>van</strong><br />

aan<strong>de</strong>len dan bij <strong>overdracht</strong> <strong>van</strong> activa.<br />

Wie <strong>een</strong> bedrijf op <strong>de</strong>ze manier overneemt,<br />

neemt dus best zoveel mogelijk waarborgclausules<br />

in <strong>de</strong> verkoopsover<strong>een</strong>komst op (<strong>de</strong> zgn.<br />

“representations and warranties”). Hierbij is <strong>de</strong><br />

door <strong>de</strong> koper uit te voeren “due diligence”<br />

belangrijk. De verkoper verklaart dat hij aan <strong>de</strong><br />

koper alle nodige informatie heeft verstrekt, en<br />

waarborgt voor <strong>een</strong> aantal in <strong>een</strong> lijst opgenomen<br />

punten dat <strong>de</strong> door <strong>de</strong> koper gedane vaststellingen<br />

correct zijn (“disclosure schedule”).<br />

Maar men mag <strong>de</strong> aankoop <strong>van</strong> aan<strong>de</strong>len <strong>van</strong><br />

<strong>een</strong> vennootschap niet financieren met <strong>de</strong> vennootschap<br />

zelf. Een vennootschap mag namelijk<br />

g<strong>een</strong> mid<strong>de</strong>len voorschieten, leningen toestaan<br />

of zekerhe<strong>de</strong>n stellen met het oog op het<br />

verkrijgen <strong>van</strong> haar aan<strong>de</strong>len door <strong>de</strong>r<strong>de</strong>n<br />

(art. 629 (vroegere art. 52 ter) W. Venn.).<br />

De Management Buy Out<br />

Een uitzon<strong>de</strong>ring daarop is <strong>de</strong> aankoop <strong>van</strong> aan<strong>de</strong>len<br />

<strong>van</strong> <strong>de</strong> vennootschap door haar personeel<br />

(<strong>de</strong> zgn. “Management Buy Out” ). Met “personeel”<br />

wordt bedoeld: personen die door <strong>een</strong><br />

arbeidsover<strong>een</strong>komst aan <strong>de</strong> vennootschap zijn<br />

verbon<strong>de</strong>n. Bestuur<strong>de</strong>rs komen dus niet in aanmerking.<br />

Een MBO is vaak <strong>een</strong> financieel probleem. Het<br />

management beschikt meestal niet over voldoen<strong>de</strong><br />

mid<strong>de</strong>len om <strong>de</strong> overname te financieren,<br />

en is evenmin in staat om zelf <strong>de</strong> nodige<br />

waarborgen te verstrekken aan <strong>de</strong> bank. In <strong>de</strong><br />

praktijk gebeurt <strong>de</strong>rgelijke “(Leveraged) Management<br />

Buy Out” onrechtstreeks via <strong>een</strong> speciaal<br />

voor <strong>de</strong> overname opgerichte holdingvennootschap.<br />

De bank (financier) verstrekt aan <strong>de</strong>ze holding<br />

<strong>een</strong> lening voor <strong>de</strong> aankoop <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len<br />

<strong>van</strong> <strong>de</strong> targetvennootschap. De holding kan<br />

<strong>de</strong> financieringslasten <strong>van</strong> <strong>de</strong>ze lening volledig in<br />

min<strong>de</strong>ring brengen <strong>van</strong> haar fiscale winst.<br />

De overnemendaftrekbaar als beroepskostenechter<br />

g<strong>een</strong> belastbare inkomsten waar<strong>van</strong> zij <strong>de</strong><br />

intresten kan aftrekken. Om <strong>de</strong> aftrek mogelijk<br />

te maken, wordt <strong>de</strong> winst <strong>van</strong> <strong>de</strong> target naar <strong>de</strong><br />

holding afgeleid on<strong>de</strong>r <strong>de</strong> vorm <strong>van</strong><br />

managementvergoedingen, tantièmes, divi<strong>de</strong>n<strong>de</strong>n,<br />

bestuur<strong>de</strong>rsbezoldigingen, enz. De holding<br />

wendt <strong>de</strong> uitgekeer<strong>de</strong> gel<strong>de</strong>n dan aan om het<br />

haar toegestane krediet af te betalen.<br />

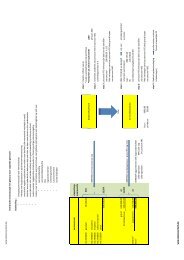

Schematisch geeft dit:<br />

Overnemer<br />

1<br />

HOLDING<br />

3 4<br />

2<br />

5<br />

BANK<br />

1<br />

2<br />

3<br />

4<br />

De overnemer richt vooraf <strong>een</strong> holding op.<br />

De bank staat aan <strong>de</strong> holding <strong>een</strong> lening toe.<br />

De holding koopt hiermee <strong>de</strong> aan<strong>de</strong>len <strong>van</strong> <strong>de</strong><br />

targetvennootschap en brengt <strong>de</strong> financieringslasten<br />

in min<strong>de</strong>ring <strong>van</strong> haar belastbare winst.<br />

Winst uit <strong>de</strong> targetvennootschap wordt<br />

afgeleid naar <strong>de</strong> holding on<strong>de</strong>r <strong>de</strong> vorm <strong>van</strong><br />

managementvergoedingen, divi<strong>de</strong>n<strong>de</strong>n, enz.<br />

Target<br />

5<br />

De holding betaalt met <strong>de</strong>ze afgelei<strong>de</strong><br />

inkomsten <strong>de</strong> lening terug aan <strong>de</strong> bank.

www.vdvaccountants.be<br />

De overname <strong>van</strong> <strong>de</strong> activa (<strong>de</strong> zgn. “asset <strong>de</strong>al”)<br />

Wanneer men oor<strong>de</strong>elt dat <strong>de</strong> risico’s <strong>van</strong> <strong>de</strong><br />

overname via aan<strong>de</strong>len te hoog zijn, of indien<br />

men uit strategische overwegingen slechts <strong>een</strong><br />

ge<strong>de</strong>elte <strong>van</strong> <strong>de</strong> activiteiten wenst over te<br />

nemen, gebeurt <strong>de</strong> <strong>overdracht</strong> meestal on<strong>de</strong>r <strong>de</strong><br />

vorm <strong>van</strong> <strong>een</strong> activatransactie. De nieuwe eigenaar<br />

koopt dan bepaal<strong>de</strong> activa on<strong>de</strong>r aftrek <strong>van</strong><br />

<strong>de</strong> passiva.<br />

Rechten en plichten<br />

Bij <strong>de</strong> <strong>overdracht</strong> <strong>van</strong> afzon<strong>de</strong>rlijke activa dient<br />

men elk vermogensbestand<strong>de</strong>el over te dragen<br />

volgens <strong>de</strong> betreffen<strong>de</strong> wetsbepalingen. Zo zijn<br />

er specifieke eisen bij <strong>de</strong> <strong>overdracht</strong> <strong>van</strong> onroeren<strong>de</strong><br />

goe<strong>de</strong>ren (authentieke akte), gron<strong>de</strong>n<br />

(bo<strong>de</strong>mattest, momenteel enkel m.b.t. gron<strong>de</strong>n<br />

die in Vlaan<strong>de</strong>ren zijn gelegen), schuldvor<strong>de</strong>ringen<br />

(kennisgeving aan <strong>de</strong> gece<strong>de</strong>er<strong>de</strong> schul<strong>de</strong>naar),<br />

contracten intuitu personae (niet overdraagbaar<br />

tenzij akkoord me<strong>de</strong>contractant),<br />

milieu- en an<strong>de</strong>re vergunningen (speciaal meldingsformulier),<br />

octrooien en merken (<strong>de</strong>pot<br />

<strong>van</strong> geschrift), enz.<br />

De verkoop <strong>van</strong> activa behoort tot <strong>de</strong> bevoegdheid<br />

<strong>van</strong> <strong>de</strong> raad <strong>van</strong> bestuur. De rechten <strong>van</strong><br />

werknemers wor<strong>de</strong>n geregeld door <strong>de</strong> CAO nr.<br />

32bis <strong>van</strong> 7 juni 1985. Met uitzon<strong>de</strong>ring <strong>van</strong><br />

individuele en aanvullen<strong>de</strong> over<strong>een</strong>komsten is<br />

<strong>de</strong> overnemer verplicht <strong>de</strong> bestaan<strong>de</strong> arbeidsover<strong>een</strong>komsten<br />

te behou<strong>de</strong>n.<br />

Als activa kunnen wor<strong>de</strong>n beschouwd:<br />

<strong>een</strong> bedrijfstak, zijn<strong>de</strong> <strong>een</strong> geheel dat op<br />

technisch en organisatorisch gebied <strong>een</strong><br />

autonome activiteit uitoefent en op eigen<br />

kracht kan werken;<br />

<strong>een</strong> algem<strong>een</strong>heid <strong>van</strong> goe<strong>de</strong>ren, d.i. het vermogensgeheel<br />

<strong>van</strong> <strong>de</strong> vennootschap, zowel<br />

<strong>de</strong> activa als <strong>de</strong> passiva;<br />

<strong>een</strong> han<strong>de</strong>lszaak.<br />

Bij <strong>overdracht</strong> <strong>van</strong> <strong>een</strong> bedrijfstak of algem<strong>een</strong>heid<br />

<strong>van</strong> goe<strong>de</strong>ren wor<strong>de</strong>n ook <strong>de</strong> passiva overgedragen.<br />

Om niet voor elk element in <strong>de</strong><br />

activa- en passiva <strong>de</strong> tegenstelbaarheidsregel te<br />

moeten naleven, kan men <strong>de</strong>rgelijke <strong>overdracht</strong><br />

on<strong>de</strong>rwerpen aan <strong>een</strong> inbrengprocedure 1<br />

(art. 760 e.v. W. Venn.). Men stelt dan <strong>een</strong> <strong>overdracht</strong>voorstel<br />

op dat wordt neergelegd op <strong>de</strong><br />

griffie <strong>van</strong> <strong>de</strong> rechtbank <strong>van</strong> koophan<strong>de</strong>l, en bij<br />

uittreksel in het Belgisch Staatsblad bekend<br />

gemaakt wordt. Voor <strong>de</strong> schul<strong>de</strong>n die op <strong>de</strong><br />

<strong>overdracht</strong>dag zeker en opeisbaar zijn, blijft <strong>de</strong><br />

overdrager wel hoof<strong>de</strong>lijk aansprakelijk met <strong>de</strong><br />

overnemer. Maar <strong>de</strong>ze aansprakelijkheid wordt<br />

beperkt tot het netto-actief dat hij buiten het<br />

overgedragene vermogen heeft behou<strong>de</strong>n.<br />

Bij <strong>een</strong> <strong>overdracht</strong> <strong>van</strong> <strong>een</strong> han<strong>de</strong>lszaak, moeten<br />

<strong>de</strong> overgedragen bestand<strong>de</strong>len <strong>de</strong> overnemer in<br />

staat stellen het han<strong>de</strong>lsfonds te exploiteren.<br />

Men moet <strong>de</strong> specifieke <strong>overdracht</strong>regels m.b.t.<br />

<strong>de</strong> verschillen<strong>de</strong> bestand<strong>de</strong>len afzon<strong>de</strong>rlijk naleven.<br />

Schul<strong>de</strong>n, schuldvor<strong>de</strong>ringen en lopen<strong>de</strong><br />

over<strong>een</strong>komsten wor<strong>de</strong>n niet automatisch mee<br />

overgedragen met <strong>een</strong> han<strong>de</strong>lszaak. Indien men<br />

<strong>een</strong> bepaal<strong>de</strong> schuld toch wenst over te dragen,<br />

moet dit in <strong>de</strong> verkoopsover<strong>een</strong>komst wor<strong>de</strong>n<br />

opgenomen. Bovendien is ook <strong>de</strong> toestemming<br />

<strong>van</strong> <strong>de</strong> schul<strong>de</strong>iser vereist.<br />

1. Bij “inbreng” bestaat <strong>de</strong> vergoeding uitsluitend in aan<strong>de</strong>len <strong>van</strong> <strong>de</strong> verkrijgen<strong>de</strong> vennootschap.

accent 25<br />

www.vdvaccountants.be<br />

Een “asset <strong>de</strong>al” of <strong>een</strong> “share <strong>de</strong>al”<br />

Naast juridische implicaties heeft <strong>de</strong> keuze voor<br />

<strong>een</strong> “asset <strong>de</strong>al” of voor <strong>een</strong> “share <strong>de</strong>al” ook<br />

belangrijke fiscale gevolgen. De <strong>overdracht</strong> door<br />

<strong>de</strong> verkoop <strong>van</strong> aan<strong>de</strong>len is meestal fiscaal interessanter<br />

voor <strong>de</strong> verkoper, aangezien hij niet<br />

belast wordt op <strong>de</strong> gerealiseer<strong>de</strong> meerwaar<strong>de</strong>n.<br />

In <strong>de</strong> praktijk wordt <strong>de</strong> fiscale heffing bij <strong>een</strong><br />

“asset <strong>de</strong>al” verrekend in <strong>een</strong> hogere overnameprijs.<br />

In Accent nr. 26 zullen we dieper op<br />

<strong>de</strong>ze fiscale <strong>aspecten</strong> ingaan.<br />

Bij <strong>de</strong> <strong>overdracht</strong> <strong>van</strong> <strong>een</strong> on<strong>de</strong>rneming moet men<br />

dus rekening hou<strong>de</strong>n met bedrijfseconomische<br />

<strong>aspecten</strong> én met diverse bepalingen o.a. in het<br />

burgerlijk recht, het vennootschapsrecht, het fiscaal<br />

recht, het boekhoudrecht en het arbeidsrecht.<br />

Voor elke situatie is <strong>een</strong> aangepaste bena<strong>de</strong>ring<br />

nodig. Een goe<strong>de</strong> voorbereiding en professionele<br />

begeleiding bij <strong>de</strong> uitwerking <strong>van</strong> het hele overnameproces<br />

zijn dan ook uitermate belangrijk om <strong>de</strong><br />

transactie met succes af te ron<strong>de</strong>n.