Verslag 3.pdf - La Gro Advocaten

Verslag 3.pdf - La Gro Advocaten

Verslag 3.pdf - La Gro Advocaten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

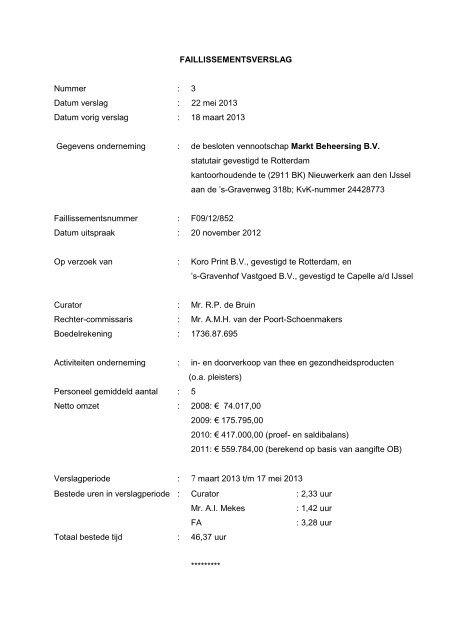

FAILLISSEMENTSVERSLAG<br />

Nummer : 3<br />

Datum verslag : 22 mei 2013<br />

Datum vorig verslag : 18 maart 2013<br />

Gegevens onderneming : de besloten vennootschap Markt Beheersing B.V.<br />

statutair gevestigd te Rotterdam<br />

kantoorhoudende te (2911 BK) Nieuwerkerk aan den IJssel<br />

aan de ’s-Gravenweg 318b; KvK-nummer 24428773<br />

Faillissementsnummer : F09/12/852<br />

Datum uitspraak : 20 november 2012<br />

Op verzoek van : Koro Print B.V., gevestigd te Rotterdam, en<br />

’s-Gravenhof Vastgoed B.V., gevestigd te Capelle a/d IJssel<br />

Curator : Mr. R.P. de Bruin<br />

Rechter-commissaris : Mr. A.M.H. van der Poort-Schoenmakers<br />

Boedelrekening : 1736.87.695<br />

Activiteiten onderneming : in- en doorverkoop van thee en gezondheidsproducten<br />

(o.a. pleisters)<br />

Personeel gemiddeld aantal : 5<br />

Netto omzet : 2008: € 74.017,00<br />

2009: € 175.795,00<br />

2010: € 417.000,00 (proef- en saldibalans)<br />

2011: € 559.784,00 (berekend op basis van aangifte OB)<br />

<strong>Verslag</strong>periode : 7 maart 2013 t/m 17 mei 2013<br />

Bestede uren in verslagperiode : Curator : 2,33 uur<br />

Mr. A.I. Mekes<br />

: 1,42 uur<br />

FA<br />

: 3,28 uur<br />

Totaal bestede tijd : 46,37 uur<br />

*********

2<br />

1. Inventarisatie<br />

1.1. Directie en organisatie<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.<br />

1.2 Winst en verlies<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

1.3 Balanstotaal<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

1.4 Lopende procedures<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

1.5 Verzekeringen<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

1.6 Huur<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.<br />

1.7 Oorzaak faillissement<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

Ten aanzien van de door de curator gemaakte melding van mogelijke faillissementsfraude<br />

bij het Regionale Fraudemeldpunt van het Openbaar Ministerie wordt opgemerkt dat deze<br />

instantie de melding inmiddels heeft aangemeld bij het Centraal Meldpunt<br />

Faillissementsfraude.<br />

2. Personeel<br />

2.1 Aantal ten tijde van het faillissement<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.<br />

2.2 Aantal in jaar voor faillissement<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.

3<br />

2.3 Datum ontslagaanzegging<br />

N.v.t.<br />

3. Activa<br />

Onroerende zaken<br />

3.1 Beschrijving<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.<br />

3.2 Verkoopopbrengst<br />

N.v.t.<br />

3.3 Hoogte hypotheek<br />

N.v.t.<br />

3.4 Boedelbijdrage<br />

N.v.t.<br />

Bedrijfsmiddelen/voorraad<br />

3.5 Beschrijving<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.<br />

3.6 Verkoopopbrengst<br />

N.v.t.<br />

3.7 Bodemvoorrecht fiscus<br />

N.v.t.<br />

Onderhanden werk<br />

3.8 Beschrijving<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.

4<br />

3.9 Verkoopopbrengst<br />

N.v.t.<br />

3.10 Boedelbijdrage<br />

N.v.t.<br />

Andere activa<br />

3.11 Beschrijving<br />

Geen.<br />

4. Debiteuren<br />

4.1 Omvang debiteuren<br />

Volgens de door de heer Thurlings overhandigde administratie van de vennootschap zou<br />

een aantal debiteuren hun vorderingen nog niet hebben voldaan. Het totale openstaande<br />

saldo zou € 22.878,79 bedragen. Daarvan heeft overigens een bedrag van € 20.900,35<br />

betrekking op een vordering op één debiteur uit Egypte.<br />

4.2 Opbrengst<br />

De curator heeft de debiteuren aangeschreven en verzocht tot betaling van de vorderingen<br />

over te gaan. Tot op heden is een bedrag ad € 105,53 ontvangen op de<br />

faillissementsrekening.<br />

Vijf debiteuren (voor een totaalbedrag van € 611,33) bleken de vordering reeds voor<br />

faillissementsdatum te hebben betaald op de bankrekening van curanda.<br />

Twee debiteuren (voor een totaalbedrag van € 381,79) betwisten de vordering, omdat zij<br />

niets c.q. het verkeerde geleverd zouden hebben gekregen.<br />

Twee debiteuren, waaronder begrepen de debiteur uit Egypte, hebben tot op heden niet<br />

gereageerd op de sommaties zijdens de curator.<br />

De overige debiteuren hebben verzocht om een kopie van de factuur, welke inmiddels<br />

door de curator aan hen is toegezonden.<br />

4.3 Boedelbijdrage<br />

N.v.t.

5<br />

5. Bank / Zekerheden<br />

5.1 Vordering van bank(en)<br />

ABN AMRO Bank N.V. heeft een vordering op curanda in verband met een debetstand op<br />

de ondernemersrekening ten name van curanda ten bedrage van € 747,94.<br />

ING Bank N.V. heeft een vordering op curanda in verband met een debetstand op de<br />

betaalrekening ten name van curanda ten bedrage van € 147,58.<br />

5.2 Leaseovereenkomsten<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

5.3 Beschrijving zekerheden<br />

N.v.t.<br />

5.4 Separatistenpositie<br />

N.v.t.<br />

5.5 Boedelbijdragen<br />

N.v.t.<br />

5.6 Eigendomsvoorbehoud<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

5.7 Reclamerechten<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

5.8 Retentierechten<br />

Verwezen wordt naar het gestelde in het tweede openbaar verslag.<br />

6. Doorstart / voortzetten<br />

6.1 Doorstart/voortzetten<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.<br />

6.2 Financiële verslaglegging<br />

N.v.t.

6<br />

6.3 Opbrengst<br />

N.v.t.<br />

7. Rechtmatigheid<br />

7.1 Boekhoudplicht<br />

De heer Thurlings heeft de administratie van de vennootschap (tot medio 2012) aan de<br />

curator ter beschikking gesteld. De curator is nog doende met zijn onderzoek in deze<br />

administratie. Er zijn vooralsnog in ieder geval geen bijzondere bankmutaties aangetroffen.<br />

7.2 Depot jaarrekeningen<br />

De jaarrekeningen over de nagenoemde boekjaren zijn op de hieronder genoemde data<br />

gedeponeerd.<br />

Jaar<br />

Gedeponeerd<br />

2011 geen deponering plaatsgevonden<br />

2010 geen deponering plaatsgevonden<br />

2009 28 januari 2011<br />

2008 26 januari 2010<br />

De jaarrekeningen over 2008 en 2009 zijn tijdig gedeponeerd. Over de jaren 2010 en 2011<br />

zijn geen jaarrekeningen gedeponeerd. Ter zake de jaarrekening 2010 kan worden<br />

geconcludeerd dat het bestuur ten onrechte niet is overgegaan tot het opmaken en het<br />

deponeren van de jaarrekening.<br />

7.3 Goedkeurende Verklaring Accountant<br />

Verwezen wordt naar het gestelde in het eerste openbaar verslag.<br />

7.4 Stortingsverplichting aandelen<br />

De curator beschikt (nog) niet over de administratie rondom de datum van oprichting van<br />

de vennootschap, zodat hij (nog) niet kan verifiëren of het aandelenkapitaal rechtsgeldig is<br />

volgestort. De heer Thurlings heeft de curator te kennen gegeven de administratie over het<br />

oprichtingsjaar niet meer te kunnen vinden. Het voorgaande leidt tot de conclusie dat de<br />

bestuurder niet heeft voldaan aan de administratie- en bewaarplicht als bedoeld in artikel<br />

2:10 lid 1 jo. lid 3 BW.

7<br />

7.5 Rekening-courantvordering directie<br />

Uit het in de administratie verrichtte onderzoek is geen vordering in rekening-courant op de<br />

directie naar voren gekomen.<br />

7.6 Onbehoorlijk bestuur<br />

De curator heeft geconstateerd dat niet is voldaan aan de administratie- en bewaarplicht<br />

als bedoeld in artikel 2:10 lid 1 jo. lid 3 BW (zie 7.4). Het bestuur heeft evenmin voldaan<br />

aan de verplichtingen uit artikel 2:394 BW, aangezien ten onrechte niet is overgegaan tot<br />

het opmaken en deponeren van de jaarrekening over het boekjaar 2010 (zie 7.2). De<br />

curator heeft de heer Thurlings in een persoonlijk onderhoud geconfronteerd met zijn<br />

bevindingen en hem op grond van het bepaalde in artikel 2:248 lid 2 BW aansprakelijk<br />

gesteld voor het tekort in het faillissement.<br />

Daarnaast meent de curator dat de handelwijze van de heer Thurlings, door de<br />

vennootschap in de zomer van 2012 in handen te geven aan vermoedelijk een “fraudeur”,<br />

eveneens getuigt van onbehoorlijk bestuur.<br />

De heer Thurlings heeft de aansprakelijkheidstelling van de curator erkend. De curator<br />

verkeert thans met de heer Thurlings in overleg om te bezien op welke wijze hij in staat is<br />

financiële middelen aan de boedel te voldoen ten behoeve van de crediteuren. De curator<br />

verwacht in dat verband op korte termijn een concreet voorstel van de heer Thurlings<br />

tegemoet te zien.<br />

7.7 Paulianeus handelen<br />

Hiervan is niet gebleken.<br />

8. Crediteuren<br />

8.1 Boedelvorderingen<br />

Verhuurder: p.m.

8<br />

8.2 Preferente vordering van de fiscus<br />

Door de Belastingdienst is tot op heden een vordering ingediend van € 26.020,-- ter zake<br />

van verschuldigde loonheffingen en omzetbelasting.<br />

8.3 Preferente vordering van het UWV<br />

Door het UWV is een vordering ex artikel 66 lid 3 WW ingediend ad € 2.138,89 en een<br />

vordering ex artikel 3: 288 e BW ad € 14.267,83, inclusief de vordering van de exwerkneemster<br />

welke reeds eerder in het faillissement is ingediend.<br />

8.4 Andere preferente crediteuren<br />

De kosten van de faillissementsaanvrage bedragen in totaal € 1.236,70.<br />

8.5 Aantal concurrente crediteuren<br />

Tot op heden hebben 27 crediteuren hun vordering ingediend bij de curator.<br />

8.6 Bedrag concurrente crediteuren<br />

Door de crediteuren (behoudens de bank) zijn tot op heden bij de curator vorderingen<br />

ingediend van in totaal € 120.012,03.<br />

8.7 Verwachte wijze van afwikkeling<br />

Heden nog onbekend.<br />

9. Overig<br />

9.1 Termijn afwikkeling faillissement<br />

De curator verwacht het onderhavige faillissement af te kunnen wikkelen binnen een<br />

termijn van 15 maanden.<br />

9.2 Plan van aanpak<br />

De curator zal zich voornamelijk bezighouden met het incasseren van de vordering uit<br />

hoofde van onbehoorlijk bestuur op de heer Thurlings. Daarnaast zal de curator zich in de<br />

komende verslagperiode bezighouden met de werkzaamheden zoals hieronder nader<br />

genoemd onder 9.5.

9<br />

9.3 Indiening volgend verslag<br />

Het volgend verslag zal worden ingediend uiterlijk op 20 november 2013.<br />

9.4 Boedelactief<br />

Het boedelactief per 15 mei 2013 bedraagt € 54,45.<br />

9.5 Nog te verrichten werkzaamheden<br />

- incasseren debiteuren;<br />

- nader onderzoek in de administratie;<br />

- incasseren vordering onbehoorlijk bestuur.<br />

Gouda, 22 mei 2013<br />

R.P. de Bruin, curator