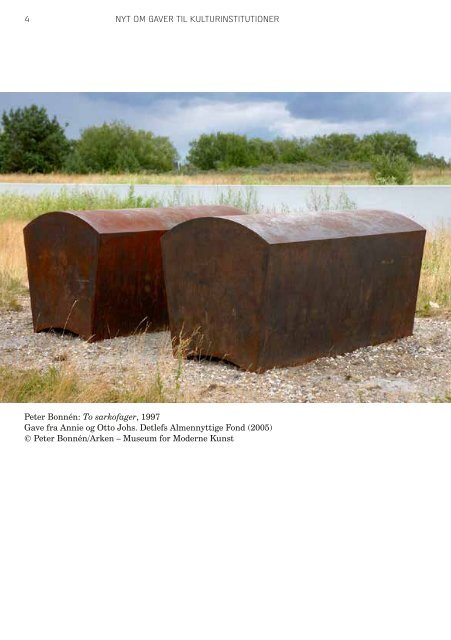

4 NYT OM GAVER TIL KULTURINSTITUTIONER Peter Bonnén: To sarkofager, 1997 Gave fra Annie og Otto Johs. Detlefs Alm<strong>en</strong>nyttige Fond (2005) © Peter Bonnén/Ark<strong>en</strong> – Museum for Moderne Kunst

NYT OM GAVER TIL KULTURINSTITUTIONER gav<strong>en</strong>, <strong>en</strong>t<strong>en</strong> kan holdes ind<strong>en</strong> for de økon<strong>om</strong>iske rammer, eller at hoved<strong>til</strong>skudsyder<strong>en</strong> accepterer at afholde dem. Kulturinstitution<strong>en</strong> skal ønske at modtage gav<strong>en</strong> og skal indberette værdi<strong>en</strong> af gav<strong>en</strong> <strong>til</strong> skattemyndighederne. Hvis der opstår tvivl <strong>om</strong>, hvorvidt gav<strong>en</strong> er et kunstværk eller <strong>en</strong> kultur- eller naturhistorisk g<strong>en</strong>stand, kan skattemyndighed<strong>en</strong> få kunstværker vurderet af Akademiraadet og kultur- og naturhistoriske g<strong>en</strong>stande vurderet g<strong>en</strong>nem Kulturarvsstyrels<strong>en</strong>. HVILKE KULTURINSTITUTIONER KAN MODTAGE GAVER? Alle kulturinstitutioner, der modtager <strong>til</strong>skud <strong>til</strong> drift<strong>en</strong> fra stat<strong>en</strong> eller k<strong>om</strong>mun<strong>en</strong>, kan være modtager af <strong>gaver</strong>. Det vil sige f.eks. museer, spillesteder, teatre, biografer, oplevelsesc<strong>en</strong>tre, zoologiske haver, akvarier, orkestre, uds<strong>til</strong>lingssteder og kultur- og medborgerhuse. Ordning<strong>en</strong> gælder ikke for folkekirk<strong>en</strong>, højskoler, lokalradio/-tv, idrætsorganisationer og institutioner med idrætsaktiviteter. Hvis <strong>en</strong> institution både har kulturelle aktiviteter og idrætsaktiviteter, er det afgør<strong>en</strong>de for fradragsmulighe d<strong>en</strong>, at de kulturelle aktiviteter er d<strong>om</strong>iner<strong>en</strong>de. Kulturinstitution<strong>en</strong> skal have modtaget <strong>til</strong>skud fra stat<strong>en</strong> eller k<strong>om</strong>mun<strong>en</strong> i kal<strong>en</strong>deråret før det år, hvor gav<strong>en</strong> bliver trukket fra i skat. Er der tale <strong>om</strong> <strong>en</strong> nyetableret kulturinstitution, skal der være indgået skriftlig aftale <strong>om</strong> at modtage <strong>til</strong>skud <strong>til</strong> drift<strong>en</strong> fra stat eller k<strong>om</strong>mune. HVEM KAN TRÆKKE HVAD FRA? Alle skattepligtige erhvervsdriv<strong>en</strong>de kan trække både p<strong>en</strong>ge<strong>gaver</strong> og <strong>gaver</strong> i form af kunstværker eller kultur- og naturhistoriske g<strong>en</strong>stande <strong>til</strong> kulturinstitutioner fra i skat. Fradraget er et ligningsmæssigt fradrag. Det har især betydning for per sonligt ejede virks<strong>om</strong>heder. Private personer kan kun trække <strong>gaver</strong> i form af kunstvær ker samt kultur- og naturhistoriske g<strong>en</strong>stande fra i skat. 5 HVAD FORSTÅS VED TILSKUD TIL DRIFTEN? Tilskud <strong>til</strong> drift<strong>en</strong> skal forstås s<strong>om</strong> <strong>en</strong>hver form for ydelse – også <strong>en</strong> underskudsgaranti – s<strong>om</strong> stat<strong>en</strong> eller k<strong>om</strong>mun<strong>en</strong> støtter kulturinstitution<strong>en</strong>s drift med. Det gælder ikke for kulturinstitutioner, der udelukk<strong>en</strong>de modtager off<strong>en</strong>tlig støtte <strong>til</strong> et konkret projekt. Det betyder, at der også er fradrag for <strong>en</strong> gave <strong>til</strong> <strong>en</strong> kulturinstitution, s<strong>om</strong> har haft <strong>en</strong> underskudgaranti i kal<strong>en</strong>deråret før, m<strong>en</strong> ikke brugt d<strong>en</strong>.