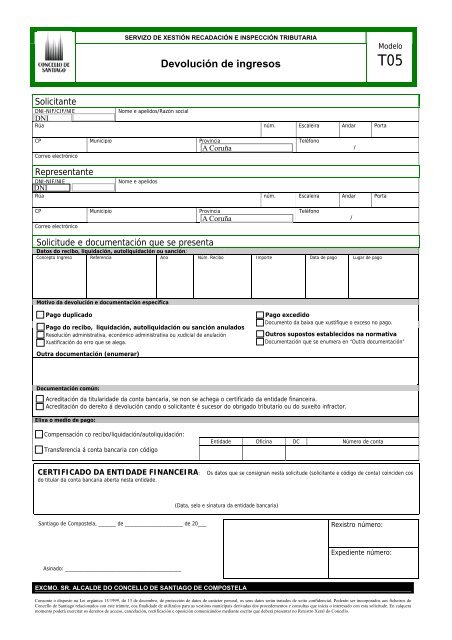

Devolución de ingresos - Concello de Santiago de Compostela

Devolución de ingresos - Concello de Santiago de Compostela

Devolución de ingresos - Concello de Santiago de Compostela

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Solicitante<br />

DNI-NIF/CIF/NIE Nome e apelidos/Razón social<br />

SERVIZO DE XESTIÓN RECADACIÓN E INSPECCIÓN TRIBUTARIA<br />

<strong>Devolución</strong> <strong>de</strong> <strong>ingresos</strong><br />

Rúa núm. Escaleira Andar Porta<br />

CP Municipio Provincia Teléfono<br />

Correo electrónico<br />

Representante<br />

DNI-NIF/NIE Nome e apelidos<br />

Rúa núm. Escaleira Andar Porta<br />

CP Municipio Provincia Teléfono<br />

Correo electrónico<br />

Solicitu<strong>de</strong> e documentación que se presenta<br />

Datos do recibo, liquidación, autoliquidación ou sanción:<br />

Concepto Ingreso Referencia Ano Núm. Recibo Importe Data <strong>de</strong> pago Lugar <strong>de</strong> pago<br />

Motivo da <strong>de</strong>volución e documentación específica<br />

Pago duplicado<br />

Pago do recibo, liquidación, autoliquidación ou sanción anulados<br />

Resolución administrativa, económico administrativa ou xudicial <strong>de</strong> anulación<br />

Xustificación do erro que se alega.<br />

Outra documentación (enumerar)<br />

Documentación común:<br />

EXCMO. SR. ALCALDE DO CONCELLO DE SANTIAGO DE COMPOSTELA<br />

Mo<strong>de</strong>lo<br />

T05<br />

Pago excedido<br />

Documento da baixa que xustifique o exceso no pago.<br />

Outros supostos establecidos na normativa<br />

Documentación que se enumera en “Outra documentación”<br />

Acreditación da titularida<strong>de</strong> da conta bancaria, se non se achega o certificado da entida<strong>de</strong> financeira.<br />

Acreditación do <strong>de</strong>reito á <strong>de</strong>volución cando o solicitante é sucesor do obrigado tributario ou do suxeito infractor.<br />

Elixa o medio <strong>de</strong> pago:<br />

Compensación co recibo/liquidación/autoliquidación:<br />

Transferencia á conta bancaria con código<br />

Entida<strong>de</strong> Oficina DC Número <strong>de</strong> conta<br />

CERTIFICADO DA ENTIDADE FINANCEIRA: Os datos que se consignan nesta solicitu<strong>de</strong> (solicitante e código <strong>de</strong> conta) coinci<strong>de</strong>n cos<br />

do titular da conta bancaria aberta nesta entida<strong>de</strong>.<br />

<strong>Santiago</strong> <strong>de</strong> <strong>Compostela</strong>, ______ <strong>de</strong> ____________________ <strong>de</strong> 20___<br />

Asinado: ________________________________________<br />

(Data, selo e sinatura da entida<strong>de</strong> bancaria)<br />

Consonte o disposto na Lei orgánica 15/1999, do 13 <strong>de</strong> <strong>de</strong>cembro, <strong>de</strong> protección <strong>de</strong> datos <strong>de</strong> carácter persoal, os seus datos serán tratados <strong>de</strong> xeito confi<strong>de</strong>ncial. Po<strong>de</strong>rán ser incorporados aos ficheiros do<br />

<strong>Concello</strong> <strong>de</strong> <strong>Santiago</strong> relacionados con este trámite, coa finalida<strong>de</strong> <strong>de</strong> utilizalos para as xestións municipais <strong>de</strong>rivadas dos proce<strong>de</strong>mentos e consultas que inicia o interesado con esta solicitu<strong>de</strong>. En calquera<br />

momento po<strong>de</strong>rá exercitar os <strong>de</strong>reitos <strong>de</strong> acceso, cancelación, rectificación e oposición comunicándoo mediante escrito que <strong>de</strong>berá presentar no Rexistro Xeral do <strong>Concello</strong>.<br />

/<br />

/<br />

Rexistro número:<br />

Expediente número:

SERVIZO DE XESTIÓN RECADACIÓN E INSPECCIÓN TRIBUTARIA<br />

<strong>Devolución</strong> <strong>de</strong> <strong>ingresos</strong><br />

PARA CUMPRIMENTAR A SOLICITUDE<br />

Mo<strong>de</strong>lo<br />

T05<br />

INSTRUCCIÓNS XERAIS<br />

A. O impreso pó<strong>de</strong>se cumprimentar a man (con maiúsculas tipo imprenta) ou electrónicamente, enchendo os campos correspon<strong>de</strong>ntes.<br />

B. Logo <strong>de</strong> cumprimentado, imprímao e presénteo asinado nos rexistros do <strong>Concello</strong> <strong>de</strong> <strong>Santiago</strong>, nos rexistros da Administración Xeral do<br />

Estado, das comunida<strong>de</strong>s autónomas ou en calquera outra oficina <strong>de</strong> rexistro establecida nas disposicións vixentes.<br />

C. Tamén se po<strong>de</strong> remitir mediante as formas previstas no artigo 38.4 da Lei 30/1992 <strong>de</strong> 26 <strong>de</strong> novembro.<br />

INSTRUCCIÓNS PARTICULARES<br />

1. Solicitante: É a persoa física ou xurídica titular do recibo, liquidación, autoliquidación ou sanción, así como os sucesores do obrigado<br />

tributario ou do suxeito infractor.<br />

2. Representante: Os seus datos só se cumprimentan cando se teña <strong>de</strong>signado. A representación <strong>de</strong>berá acreditarse con po<strong>de</strong>r bastante,<br />

mediante documento público ou privado con sinatura lexitimada notarialmente, ou por comparecencia persoal do obrigatorio tributario.<br />

3. Solicitu<strong>de</strong> e documentación que se presenta: Sinale o motivo <strong>de</strong> <strong>de</strong>volución que solicita e acompañe a documentación (orixinal ou<br />

copia compulsada) que se sinala na solicitu<strong>de</strong> para cada caso, coas seguintes precisións:<br />

a. No apartado <strong>de</strong> Datos do recibo, liquidación, autoliquidación ou sanción hai que consignar os datos que figuran no<br />

documento <strong>de</strong> pago do recibo, liquidación, autoliquidación ou sanción. Se non os consigna, achegue a fotocopia do documento <strong>de</strong><br />

pago correspon<strong>de</strong>nte.<br />

b. No apartado <strong>de</strong> Motivo da <strong>de</strong>volución e documentación específica: Marcarase o motivo da <strong>de</strong>volución no que se basea a<br />

solicitu<strong>de</strong> e a documentación específica que se achega segundo o motivo <strong>de</strong> <strong>de</strong>volución.<br />

Se a documentación que se achega é outra <strong>de</strong>berá relacionala no apartado <strong>de</strong> “Outra documentación (enumerar)”<br />

c. No apartado <strong>de</strong> Documentación común: En todos os casos nos que o solicitante <strong>de</strong>ba percibir <strong>ingresos</strong> a seu favor con motivo<br />

da <strong>de</strong>volución <strong>de</strong> ingreso solicitada, <strong>de</strong>be facilitar os datos da conta bancaria mediante documento que acredite a titularida<strong>de</strong> da<br />

mesma se non aparece cumprimentado o recadro <strong>de</strong> certificado da entida<strong>de</strong> financeira. O titular da conta bancaria <strong>de</strong>be coincidir co<br />

solicitante.<br />

A acreditación do <strong>de</strong>reito á <strong>de</strong>volución cando o solicitante é sucesor do obrigado tributario ou do suxeito infractor será o/s<br />

documento/s que xustifique/n:<br />

• Que o solicitante é sucesor do obrigado tributario ou do suxeito infractor.<br />

• O motivo que fundamenta o seu <strong>de</strong>reito á <strong>de</strong>volución.<br />

d. No apartado <strong>de</strong> Medio <strong>de</strong> pago:<br />

• Se a opción elixida é a <strong>de</strong> compensación, consigne os datos <strong>de</strong> recibo, liquidación, autoliquidación ou sanción e o importe que<br />

quere compensar.<br />

• Se a opción é transferencia, escriba os vinte díxitos do código conta cliente (a entida<strong>de</strong> financeira certificará que os datos da<br />

conta coinci<strong>de</strong>n cos do titular da conta bancaria aberta nese entida<strong>de</strong>. Se non se cumprimenta o certificado da entida<strong>de</strong><br />

financeira achegarase o documento acreditativo da titularida<strong>de</strong> da conta).<br />

INFORMACIÓN<br />

TIPOS DE SOLICITUDES<br />

Presentarase a solicitu<strong>de</strong> <strong>de</strong> <strong>de</strong>volución <strong>de</strong> <strong>ingresos</strong> in<strong>de</strong>bidos cando o solicitante consi<strong>de</strong>re que ten <strong>de</strong>reito á <strong>de</strong>volución dos <strong>ingresos</strong> que<br />

houbese realizado por mor do cumprimento das obrigas tributarias ou do pagamento <strong>de</strong> sancións nos seguintes supostos e sempre que<br />

aporte a acreditación documental correspon<strong>de</strong>nte:<br />

a. Pago duplicado:<br />

a.1. Cando se teñan pagado distintos recibos, liquidacións ou autoliquidacións polo mesmo feito impoñible e o mesmo período.<br />

a.2. Cando se teñan pagado dúas veces o mesmo recibo, liquidación ou autoliquidación.<br />

b. Pago excedido: Cando se teña ingresado un importe superior ao resultante do acto administrativo (por exemplo: a autoliquidación ou<br />

recibo do imposto <strong>de</strong> vehículos <strong>de</strong> tracción mecánica ou do imposto sobre activida<strong>de</strong>s por un período anual no suposto <strong>de</strong> que o vehículo<br />

ou activida<strong>de</strong> cause baixa ao longo do ano, o que da <strong>de</strong>reito ao prorrateo da cota tributaria, sempre que se acredite documentalmente a<br />

baixa).<br />

c. Cando se teña anulado o recibo, liquidación ou autoliquidación por resolución administrativa, económico-administrativa<br />

ou xudicial, e se achegue a resolución.<br />

d. Outros supostos establecidos na normativa.<br />

PRAZO DE PRESENTACIÓN: As solicitu<strong>de</strong>s <strong>de</strong> <strong>de</strong>volución presentaranse no prazo <strong>de</strong> catro anos, contados <strong>de</strong>n<strong>de</strong>:<br />

a. O día seguinte a aquel no que se realizou o ingreso in<strong>de</strong>bido, ou<br />

b. O día seguinte a aquel no que rematou o prazo para presentar a autoliquidación se o ingreso in<strong>de</strong>bido se fixo nese prazo, ou<br />

c. O día seguinte á data na que adquiriu firmeza a sentenza ou resolución administrativa que <strong>de</strong>clare improce<strong>de</strong>nte o acto impugnado<br />

TRAMITACIÓN<br />

1. Se a solicitu<strong>de</strong> ou a documentación presentada teñen algún <strong>de</strong>fecto, ou se non se presenta toda a documentación necesaria,<br />

conce<strong>de</strong>ráselle ao interesado o prazo <strong>de</strong> <strong>de</strong>z días para que subsane as <strong>de</strong>ficiencias, advertíndolle que transcorrido ese prazo sen que o<br />

faga, arquivarase o expediente sen máis trámites.<br />

2. Cando se teñan en conta outros feitos ou alegacións distintas ás realizadas polo obrigado tributario, notificaráselle a proposta <strong>de</strong><br />

resolución cun prazo <strong>de</strong> 10 días para presentar alegacións.<br />

3. O expediente remata por resolución do órgano competente, que se lle notifica ao solicitante no seu domicilio. O prazo máximo para<br />

resolver é <strong>de</strong> seis meses.<br />

NORMATIVA REGULADORA<br />

Lei 58/2003, do 17 <strong>de</strong> <strong>de</strong>cembro, xeral tributaria.<br />

Real <strong>de</strong>creto 520/2005, <strong>de</strong> 13 <strong>de</strong> maio, polo que se aproba o regulamento xeral <strong>de</strong> <strong>de</strong>senvolvemento da lei 58/2003, en materia <strong>de</strong> revisión<br />

<strong>de</strong> actos en vía administrativa.<br />

Real Decreto 1065/2007, do 27 <strong>de</strong> xullo, que aproba o regulamento xeral das actuacións e os proce<strong>de</strong>mentos <strong>de</strong> xestión e inspección<br />

tributaria e <strong>de</strong> <strong>de</strong>senvolvemento das normas comúns dos proce<strong>de</strong>mentos <strong>de</strong> aplicación dos tributos.<br />

Texto refundido da lei reguladora das facendas locais, aprobado por Real <strong>de</strong>creto lexislativo 2/2004, do 5 <strong>de</strong> marzo.<br />

Or<strong>de</strong>nanza 0.00 xeral <strong>de</strong> xestión, recadación e inspección dos tributos e doutros <strong>ingresos</strong> <strong>de</strong> <strong>de</strong>reito público.