Relatório 2009

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Relatório</strong> Anual<br />

Demonstrações Contábeis<br />

(X)<br />

Provisão para contingências<br />

As provisões são reconhecidas quando a cooperativa tem uma obrigação presente legal<br />

ou implícita como resultado de eventos passados; é provável que uma saída de recursos<br />

seja necessária para liquidar a obrigação e uma estimativa confiável do valor possa ser<br />

feita.<br />

(XI)<br />

Demais ativos e passivos circulante e não circulante<br />

Os demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando<br />

aplicável, os rendimentos e as variações monetárias auferidos.<br />

Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos,<br />

quando aplicável, dos correspondentes encargos e das variações monetárias incorridos.<br />

(XII)<br />

Apuração das sobras<br />

Os ingressos e dispêndios são reconhecidos na demonstração de sobras de acordo com o<br />

regime de competência.<br />

(XIII) Imposto de renda e contribuição social<br />

O imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado<br />

apurado em operações consideradas como atos não-cooperativos. O resultado apurado<br />

em operações realizadas com cooperados é isento de tributação.<br />

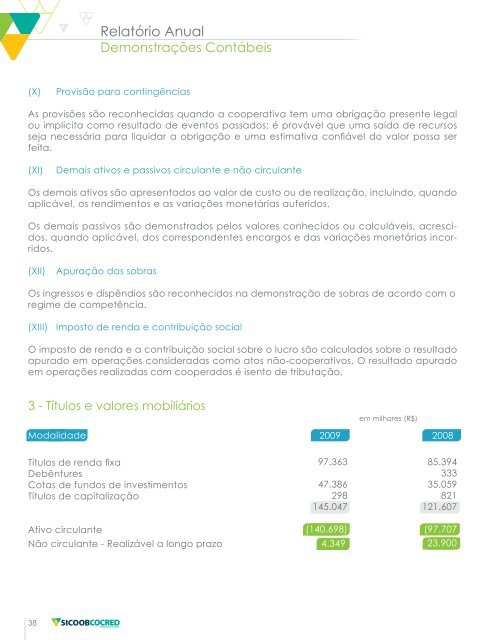

3 - Títulos e valores mobiliários<br />

Modalidade<br />

em milhares (R$)<br />

<strong>2009</strong> 2008<br />

Títulos de renda fixa<br />

Debêntures<br />

Cotas de fundos de investimentos<br />

Títulos de capitalização<br />

97.363<br />

47.386<br />

298<br />

145.047<br />

85.394<br />

333<br />

35.059<br />

821<br />

121.607<br />

Ativo circulante<br />

Não circulante - Realizável a longo prazo<br />

(140.698)<br />

(97.707<br />

4.349 23.900<br />

38