Anexe ale proiectului de hotărâre privind stabilirea ... - Primaria Sulina

Anexe ale proiectului de hotărâre privind stabilirea ... - Primaria Sulina

Anexe ale proiectului de hotărâre privind stabilirea ... - Primaria Sulina

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

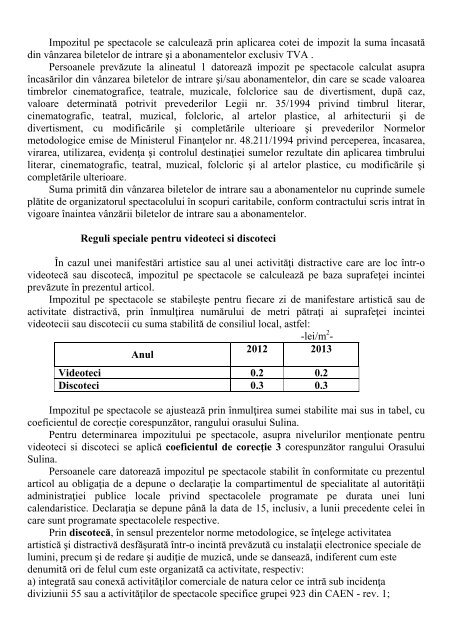

Impozitul pe spectacole se calculează prin aplicarea cotei <strong>de</strong> impozit la suma încasatădin vânzarea biletelor <strong>de</strong> intrare şi a abonamentelor exclusiv TVA .Persoanele prevăzute la alineatul 1 datorează impozit pe spectacole calculat asupraîncasărilor din vânzarea biletelor <strong>de</strong> intrare şi/sau abonamentelor, din care se sca<strong>de</strong> valoareatimbrelor cinematografice, teatr<strong>ale</strong>, muzic<strong>ale</strong>, folclorice sau <strong>de</strong> divertisment, după caz,valoare <strong>de</strong>terminată potrivit preve<strong>de</strong>rilor Legii nr. 35/1994 <strong>privind</strong> timbrul literar,cinematografic, teatral, muzical, folcloric, al artelor plastice, al arhitecturii şi <strong>de</strong>divertisment, cu modificările şi completările ulterioare şi preve<strong>de</strong>rilor Normelormetodologice emise <strong>de</strong> Ministerul Finanţelor nr. 48.211/1994 <strong>privind</strong> perceperea, încasarea,virarea, utilizarea, evi<strong>de</strong>nţa şi controlul <strong>de</strong>stinaţiei sumelor rezultate din aplicarea timbruluiliterar, cinematografic, teatral, muzical, folcloric şi al artelor plastice, cu modificările şicompletările ulterioare.Suma primită din vânzarea biletelor <strong>de</strong> intrare sau a abonamentelor nu cuprin<strong>de</strong> sumeleplătite <strong>de</strong> organizatorul spectacolului în scopuri caritabile, conform contractului scris intrat învigoare înaintea vânzării biletelor <strong>de</strong> intrare sau a abonamentelor.Reguli speci<strong>ale</strong> pentru vi<strong>de</strong>oteci si discoteciÎn cazul unei manifestări artistice sau al unei activităţi distractive care are loc într-ovi<strong>de</strong>otecă sau discotecă, impozitul pe spectacole se calculează pe baza suprafeţei incinteiprevăzute în prezentul articol.Impozitul pe spectacole se stabileşte pentru fiecare zi <strong>de</strong> manifestare artistică sau <strong>de</strong>activitate distractivă, prin înmulţirea numărului <strong>de</strong> metri pătraţi ai suprafeţei incinteivi<strong>de</strong>otecii sau discotecii cu suma stabilită <strong>de</strong> consiliul local, astfel:-lei/m 2 -2012 2013AnulVi<strong>de</strong>oteci 0.2 0.2Discoteci 0.3 0.3Impozitul pe spectacole se ajustează prin înmulţirea sumei stabilite mai sus in tabel, cucoeficientul <strong>de</strong> corecţie corespunzător, rangului orasului <strong>Sulina</strong>.Pentru <strong>de</strong>terminarea impozitului pe spectacole, asupra nivelurilor menţionate pentruvi<strong>de</strong>oteci si discoteci se aplică coeficientul <strong>de</strong> corecţie 3 corespunzător rangului Orasului<strong>Sulina</strong>.Persoanele care datorează impozitul pe spectacole stabilit în conformitate cu prezentularticol au obligaţia <strong>de</strong> a <strong>de</strong>pune o <strong>de</strong>claraţie la compartimentul <strong>de</strong> specialitate al autorităţiiadministraţiei publice loc<strong>ale</strong> <strong>privind</strong> spectacolele programate pe durata unei lunic<strong>ale</strong>ndaristice. Declaraţia se <strong>de</strong>pune până la data <strong>de</strong> 15, inclusiv, a lunii prece<strong>de</strong>nte celei încare sunt programate spectacolele respective.Prin discotecă, în sensul prezentelor norme metodologice, se înţelege activitateaartistică şi distractivă <strong>de</strong>sfăşurată într-o incintă prevăzută cu instalaţii electronice speci<strong>ale</strong> <strong>de</strong>lumini, precum şi <strong>de</strong> redare şi audiţie <strong>de</strong> muzică, un<strong>de</strong> se dansează, indiferent cum este<strong>de</strong>numită ori <strong>de</strong> felul cum este organizată ca activitate, respectiv:a) integrată sau conexă activităţilor comerci<strong>ale</strong> <strong>de</strong> natura celor ce intră sub inci<strong>de</strong>nţadiviziunii 55 sau a activităţilor <strong>de</strong> spectacole specifice grupei 923 din CAEN - rev. 1;