- a emite un bilet <strong>de</strong> intrare şi/sau abonament pentru toate sumele primite <strong>de</strong> laspectatori;- a asigura, la cererea compartimentului <strong>de</strong> specialitate al autorităţii administraţieipublice loc<strong>ale</strong>, documentele justificative <strong>privind</strong> calculul şi plata impozitului pespectacole;- a se conforma oricăror alte cerinţe <strong>privind</strong> tipărirea, înregistrarea, avizarea,evi<strong>de</strong>nţa şi inventarul biletelor <strong>de</strong> intrare şi al abonamentelor, care sunt precizateîn normele elaborate în comun <strong>de</strong> Ministerul Finanţelor Publice şi MinisterulAdministraţiei şi Internelor, contrasemnate <strong>de</strong> Ministerul Culturii şi Cultelor şiAgenţia Naţională pentru Sport.Persoanele care datorează impozitul pe spectacole răspund pentru calculul corect alimpozitului, <strong>de</strong>punerea la timp a <strong>de</strong>claraţiei şi plata la timp a impozitului.Contribuabilii care organizează activităţi artistice şi distractive <strong>de</strong> vi<strong>de</strong>otecă şidiscotecă, în calitatea lor <strong>de</strong> plătitori <strong>de</strong> impozit pe spectacole, au obligaţia <strong>de</strong> a <strong>de</strong>puneDeclaraţia fiscală pentru <strong>stabilirea</strong> impozitului pe spectacole, în cazul activităţilor artistice şidistractive <strong>de</strong> vi<strong>de</strong>otecă şi discotecă, până cel târziu la data <strong>de</strong> 15 inclusiv, pentru lunaurmătoare.Contribuabilii care organizeaza activitati distractive care au loc într-o vi<strong>de</strong>otecă saudiscotecă au obligaţia să prezinte releveul suprafeţei incintei o dată cu <strong>de</strong>punerea <strong>de</strong>claraţieifisc<strong>ale</strong> şi ori <strong>de</strong> câte ori intervine o modificare a acestei suprafeţe.Neplata la termene atrage şi plata majorărilor <strong>de</strong> întârziere, stabilite prin hotărâri <strong>ale</strong>guvernului.1.5 SancţiuniConstituie contravenţii următoarele fapte:a) <strong>de</strong>punerea peste termen a <strong>de</strong>claraţiilor <strong>de</strong> impunere;b) ne<strong>de</strong>punerea <strong>de</strong>claraţiilor <strong>de</strong> impunere.Contravenţia prevazută la lit. a) se sancţionează cu amendă <strong>de</strong> la 240 lei la 960 lei, iarcele <strong>de</strong> la lit.b) cu amendă <strong>de</strong> la 960 lei la 2.400 lei.În cazul persoanelor juridice, incălcarea normelor tehnice <strong>privind</strong> tipărirea,înregistrarea, vânzarea, evi<strong>de</strong>nţa şi gestionarea, după caz, a abonamentelor şi a biletelor <strong>de</strong>intrare la spectacole constituie contravenţie şi se sancţionează cu amendă <strong>de</strong> la 1100 <strong>de</strong> lei la5450 lei.Contravenţiilor prevăzute în prezenta anexă li se aplică dispoziţiile OrdonanţeiGuvernului nr. 2/2001 <strong>privind</strong> regimul juridic al contravenţiilor, aprobată cu modificări şicompletări prin Legea nr. 180/2002, cu modificările şi completările ulterioare, inclusivposibilitatea achitării, pe loc sau în termen <strong>de</strong> cel mult 48 <strong>de</strong> ore <strong>de</strong> la data încheieriiprocesului-verbal ori, după caz, <strong>de</strong> la data comunicării acestuia, a jumătate din minimulamenzii.Mo<strong>de</strong>lul <strong>de</strong>claratiei <strong>privind</strong> sumele încasate din impozitul pe spectacole,este urmatorul:PRESEDINTE DE SEDINTA,SECRETAR,JR. Picu Alina

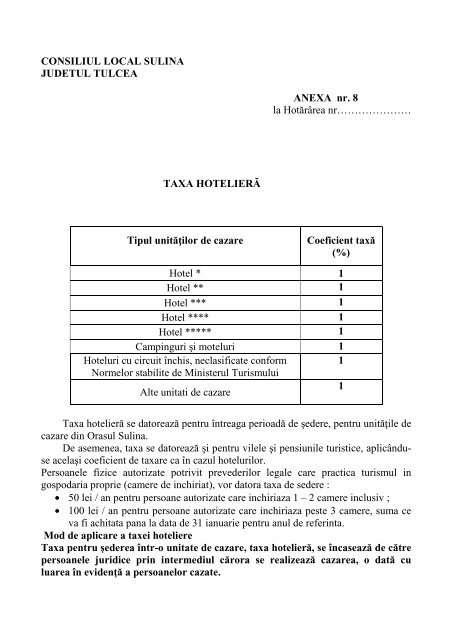

CONSILIUL LOCAL SULINAJUDETUL TULCEAANEXA nr. 8la Hotărârea nr…………………TAXA HOTELIERĂTipul unităţilor <strong>de</strong> cazareCoeficient taxă(%)Hotel * 1Hotel ** 1Hotel *** 1Hotel **** 1Hotel ***** 1Campinguri şi moteluri 1Hoteluri cu circuit închis, neclasificate conform 1Normelor stabilite <strong>de</strong> Ministerul TurismuluiAlte unitati <strong>de</strong> cazare1Taxa hotelieră se datorează pentru întreaga perioadă <strong>de</strong> şe<strong>de</strong>re, pentru unităţile <strong>de</strong>cazare din Orasul <strong>Sulina</strong>.De asemenea, taxa se datorează şi pentru vilele şi pensiunile turistice, aplicânduseacelaşi coeficient <strong>de</strong> taxare ca în cazul hotelurilor.Persoanele fizice autorizate potrivit preve<strong>de</strong>rilor leg<strong>ale</strong> care practica turismul ingospodaria proprie (camere <strong>de</strong> inchiriat), vor datora taxa <strong>de</strong> se<strong>de</strong>re :• 50 lei / an pentru persoane autorizate care inchiriaza 1 – 2 camere inclusiv ;• 100 lei / an pentru persoane autorizate care inchiriaza peste 3 camere, suma ceva fi achitata pana la data <strong>de</strong> 31 ianuarie pentru anul <strong>de</strong> referinta.Mod <strong>de</strong> aplicare a taxei hoteliereTaxa pentru şe<strong>de</strong>rea într-o unitate <strong>de</strong> cazare, taxa hotelieră, se încasează <strong>de</strong> cătrepersoanele juridice prin intermediul cărora se realizează cazarea, o dată culuarea în evi<strong>de</strong>nţă a persoanelor cazate.