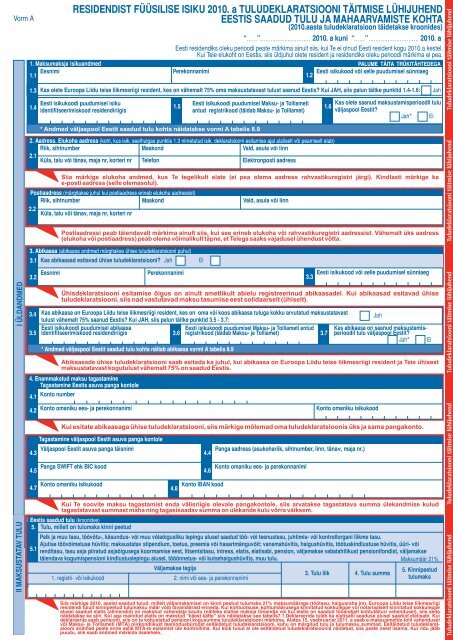

Residendist füüsilise isiku 2010. a tuludeklaratsiooni täitmise ...

Residendist füüsilise isiku 2010. a tuludeklaratsiooni täitmise ...

Residendist füüsilise isiku 2010. a tuludeklaratsiooni täitmise ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

RESIDENDIST FÜÜSILISE ISIKU <strong>2010.</strong> a TULUDEKLARATSIOONI TÄITMISE LÜHIJUHEND<br />

EESTIS SAADUD TULU JA MAHAARVAMISTE KOHTA<br />

(<strong>2010.</strong>aasta tuludeklaratsioon täidetakse kroonides)<br />

2010 2010<br />

Eesti residendiks oleku perioodi peate märkima ainult siis, kui Te ei olnud Eesti resident kogu <strong>2010.</strong>a kestel.<br />

Kui Teie elukoht on Eestis, siis üldjuhul olete resident ja residendiks oleku perioodi märkima ei pea.<br />

Palk ja muu tasu, töövõtu-, käsundus- või muu võlaõigusliku lepingu alusel saadud töö- või teenustasu, juhtimis- või kontrollorgani liikme tasu.<br />

Ajutise töövõimetuse hüvitis; maksustatav stipendium, toetus, preemia või hasartmänguvõit; vanemahüvitis, haigushüvitis, töötuskindlustuse hüvitis, üüri- või<br />

renditasu, tasu asja piiratud asjaõigusega koormamise eest, litsentsitasu, intress, elatis, elatisabi, pension, väljamakse vabatahtlikust pensionifondist, väljamakse<br />

täiendava kogumispensioni kindlustuslepingu alusel, tööõnnetus- või kutsehaigushüvitis, muu tulu.<br />

Siia märkige <strong>2010.</strong> aastal saadud tulud, millelt väljamaksmisel on kinni peetud tulumaks 21% maksumääraga (töötasu, haigusraha jm). Euroopa Liidu teise Iiikmesriigi<br />

residendi tulult kinnipeetud tulumaksu määr võib tavamäärast erineda. Kui kohtuotsuse, kohtumäärusega kinnitatud kokkuleppe või notariaalselt kinnitatud kokkuleppe<br />

alusel saadud elatis (alimendid) on makstud vahendaja kaudu (näiteks elatise maksja tööandja või kui elatis on saadud tööandjalt kohtutäituri vahendusel), siis seda<br />

näidatakse ka siin. Kui aga mainitud elatis on makstud "käest kätte" siis näidatakse see tabelis7.1.Deklareerida tuleb ka elatisabi seaduse alusel saadud elatisabi. Kui<br />

deklareerija saab pensioni, siis on ta kohustatud pensioni kogusumma <strong>tuludeklaratsiooni</strong> märkima. Alates 15. veebruarist 2011. a saab e-maksuameti/e-tolli vahendusel<br />

või Maksu- ja Tolliameti (MTA) piirkondlikust teenindusbüroost eeltäidetud <strong>tuludeklaratsiooni</strong>, kuhu on märgitud tulu ja tulumaksu summad. Eeltäidetud <strong>tuludeklaratsiooni</strong><br />

andmed peate enne selle MTA-le esitamist üle kontrollima. Kui kõik tulud ei ole eeltäidetud <strong>tuludeklaratsiooni</strong>s näidatud, siis peate need lisama. Kui ridu jääb<br />

puudu, siis saab andmed märkida lisalehele.

Kui kindlustusandja on enne 12 aasta möödumist lepingu sõlmimisest investeerimisriskiga elukindlustuslepingu alusel teinud<br />

väljamakseid, siis näidatakse siin sama kindlustuslepingu alusel varem tehtud väljamaksed ning tasutud kindlustusmaksed.<br />

Maksustatakse kindlustusmakseid ületav summa ning selle arvutab deklareeritud andmete alusel MTA.<br />

2010<br />

Kui olete <strong>2010.</strong> aastal võõrandanud kasvava metsa raieõigust, võib ka metsa uuendamisega seotud kulud raieõiguse tulust maha<br />

arvata. Kui raieõigusel on soetamismaksumus või võõrandamisel tehtud dokumentaalselt tõestatud kulusid, siis võib veerus 1<br />

näidata müügi- või turuhinna ja soetamismaksumuse ning võõrandamisega seotud kulude vahet. Kui <strong>2010.</strong> aastal tehtud kulud on<br />

suuremad kui tulud, siis võib metsa uuendamisega seotud kulude tulust mahaarvamata osa edasi kanda ning maha arvata raieõiguse<br />

tulust järgmistel maksustamisperioodidel. Kulude tulust mahaarvamine on lubatud, kui metsa uuendamine on kooskõlas metsaseadusega,<br />

metsaomanik on Keskkonnaametile esitanud metsateatise ning Keskkonnaamet ei ole keelanud teatises kavandatavat<br />

tegevust ja metsa uuendamise kulude kohta on olemas kuludokument.<br />

2010<br />

Kui äriühingust, milles omate osalust, tehti väljamakse aktsiakapitalist või osakapitalist, siis märkige siia äriühingu väljastatud<br />

tõendi vorm TD alusel väljamakse summa (TD rida 1), millest on maha arvatud väljamakse osa, mis on tulumaksuga maksustatud<br />

(TD rida 2). Osaluse omandamisel tehtud sissemakse märkige veergu 3.

Täiendav maksuvaba tulu kahe või enama lapse ülalpidamise korral<br />

Alates teisest lapsest on ühel lapsevanemal, eestkostjal või muul last ülalpidaval <strong>isiku</strong>l perekonnaseaduse tähenduses õigus saada täiendavat maksuvaba<br />

tulu 27 000 krooni aastas kuni 17-aasta vanuse lapse kohta (kaasa arvatud). Siia märkige laste <strong>isiku</strong>andmed alates vanimast lapsest. Vanimad on<br />

lapsed, kes <strong>2010.</strong> aastal said 17-aastaseks. Lapsi, kes <strong>2010.</strong> aastal said 18-aastaseks ning vanemaid lapsi, samuti lapsi, kes on sündinud 2011. aastal,<br />

märkima ei pea. Lapse maksustatava tulu alla läheb näiteks suvel tööl teenitud raha jms. Selle summa võrra on lapsevanema maksusoodustus<br />

väiksem. Lapsi saab deklareerida vaid üks vanem või eestkostja ning eelnevalt tuleb kokku leppida, kes maksusoodustuse arvesse võtmiseks lapsi<br />

deklareerib. Vaidluse korral saab soodustust kasutada isik, kellele makstakse peretoetuste seaduse alusel lapsetoetust. Kui lapsetoetuse saaja ei<br />

soovi soodustust kasutada, peab ta eeltäidetud andmetest lapsed kustutama.<br />

Välisriigis asuva krediidi- või finantseerimisasutuse<br />

aadress (asukohariik, sihtnumber, linn, tänav, maja nr)<br />

9. Laenuga või liisinguga soetatud eluaseme aadress või<br />

eluaseme ehitamise eesmärgil soetatud maatüki asukoht<br />

10. Laenuga või liisinguga soetatud eluaseme kinnistu<br />

number või maatüki katastritunnus<br />

x

Oma tuludest on õigus maha arvata dokumentaalselt tõendatud, enda või alla 26-aastase ülalpeetava õppimise eest tasutud<br />

koolituskulud, samuti ka nimetatud koolituskulude puudumisel ühe alla 26-aastase Eesti alalise elaniku koolituskulud. Õppemaksu<br />

tasumise ajal pidi ülalpeetav olema mitte vanem kui 25-aastane. Kui õppur on 26-aastane või vanem, saab ta enda tasutud koolituskulusid<br />

näidata ainult ise. Täpsustus “õppimise eest” tähendab muuhulgas ka seda, et õppevahendite soetamisele maksusoodustus<br />

ei laiene. Samuti loetakse koolituskuludeks koolitusluba omavas autokoolis õppimise eest makstud summat, välja arvatud<br />

eksami vastuvõtmise eest tasutud riigilõiv. Koolituskulusid tõendab haridusasutuse poolt MTA-le esitatud informatsioon. Õppeasutuse<br />

edastatud andmete alusel kantakse need andmed Teie eeltäidetud <strong>tuludeklaratsiooni</strong>le. Koolituskulu saab deklareerida ainult<br />

selle tegelik maksja. Koolituskulu on mahaarvamine tulust, seega kui maksustatavat tulu ei olnud ja tulumaksu pole tasutud, siis ei<br />

saa seda ka tagastada.<br />

Tehtud kingitus ja annetus<br />

Tehtud kingituse ja annetuse saaja<br />

4. Tehtud kingituse ja annetuse summa<br />

Siia saate märkida tulumaksusoodustusega mittetulundusühingute nimekirja kantud <strong>isiku</strong>tele, kirikutele ja kogudustele, riigi- või<br />

kohaliku omavalitsuse üksuse teadus-, kultuuri-, spordi-, haridus-, või sotsiaalhoolekandeasutusele, kaitseala valitsejale,<br />

avalik-õiguslikule ülikoolile maksustamisperioodil tehtud dokumentaalselt tõendatud kingitused ja annetused, välja arvatud tasuta<br />

või turuhinnast madalama hinnaga osutatud teenused. Saadud kingituste ja annetuste kohta edastavad kingituse ja annetuse<br />

saanud <strong>isiku</strong>d MTA-le informatsiooni. Selle informatsiooni alusel kantakse tehtud kingituse ja annetuse andmed Teie eeltäidetud<br />

<strong>tuludeklaratsiooni</strong>le. Maksusoodustuse piirsumma arvutab MTA.<br />

2010<br />

Kui soovitakse enammakstud tulumaks jätta tulevaste maksukohustuste katteks (rida 1) või katta maamaksu ja muud maksukohustused (rida 2) või soovitakse enammakstud<br />

sotsiaalmaks jätta tulevaste maksukohustuste katteks (rida 3) või saada maksuhaldurilt allnimetatud informatsiooni (read 4 - 6), tehakse märge vastavale reale:<br />

1. Soovin jätta tagastatava tulumaksu summa tulevaste maksukohustuste ettemaksuks. Seda valikut tehes tulumaksu ei tagastata ning ettemaks kantakse<br />

tulevaste maksukohustuste katteks.<br />

2. Soovin katta maamaksu ja muud tulumaksu tagastamise kuupäevaks tekkinud kohustused tagastatava tulumaksu arvel.<br />

3. Soovin jätta tagastatava sotsiaalmaksu summa tulevaste maksukohustuste ettemaksuks.<br />

4. Soovin juurdemakstava summa osas elektroonilise maksuteate asemel paberkandjal saadetavat maksuteadet.<br />

5. Soovin saada tagastatava tulumaksu arvel tehtud tasaarvestuste kohta paberkandjal otsust.<br />

6. Soovin saada tagastatava sotsiaalmaksu arvel tehtud tasaarvestuste kohta paberkandjal otsust.