Double Tax Treaties and Examples of Structuring Private ... - Intax Info

Double Tax Treaties and Examples of Structuring Private ... - Intax Info

Double Tax Treaties and Examples of Structuring Private ... - Intax Info

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

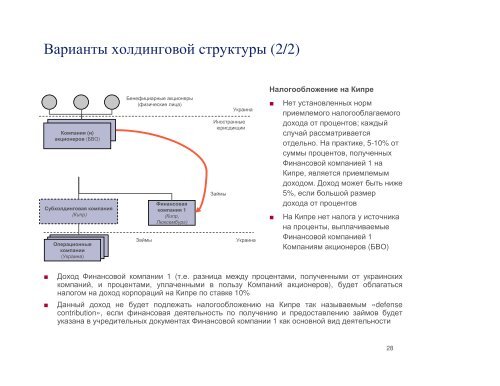

Варианты холдинговой структуры (2/2)<br />

Компания (и)<br />

акционеров (БВО)<br />

Субхолдинговая компания<br />

(Кипр)<br />

Операционные<br />

компании<br />

(Украина)<br />

Бенефициарные акционеры<br />

(физические лица)<br />

Займы<br />

Финансовая<br />

компания 1<br />

(Кипр,<br />

Люксембург)<br />

Украина<br />

Иностранные<br />

юрисдикции<br />

Займы<br />

Украина<br />

Налогообложение на Кипре<br />

■<br />

■<br />

Нет установленных норм<br />

приемлемого налогооблагаемого<br />

дохода от процентов; каждый<br />

случай рассматривается<br />

отдельно. На практике, 5-10% от<br />

суммы процентов, полученных<br />

Финансовой компанией 1 на<br />

Кипре, является приемлемым<br />

доходом. Доход может быть ниже<br />

5%, если большой размер<br />

дохода от процентов<br />

На Кипре нет налога у источника<br />

на проценты, выплачиваемые<br />

Финансовой компанией 1<br />

Компаниям акционеров (БВО)<br />

■<br />

■<br />

Доход Финансовой компании 1 (т.е. разница между процентами, полученными от украинских<br />

компаний, и процентами, уплаченными в пользу Компаний акционеров), будет облагаться<br />

налогом на доход корпораций на Кипре по ставке 10%<br />

Данный доход не будет подлежать налогообложению на Кипре так называемым «defense<br />

contribution», если финансовая деятельность по получению и предоставлению займов будет<br />

указана в учредительных документах Финансовой компании 1 как основной вид деятельности<br />

28