VýroÄnà zpráva spoleÄnosti AGEL a.s. - 2009

VýroÄnà zpráva spoleÄnosti AGEL a.s. - 2009

VýroÄnà zpráva spoleÄnosti AGEL a.s. - 2009

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2.1. Dlouhodobý hmotný a nehmotný majetek<br />

Dlouhodobým majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož<br />

ocenění je v jednotlivém případě vyšší než 40 tis. Kč u hmotného majetku a 60 tis. Kč u nehmotného<br />

majetku. Dále je součástí dlouhodobého majetku dlouhodobý drobný hmotný majetek s pořizovací<br />

cenou od 5 tis. do 40 tis. Kč a dlouhodobý drobný nehmotný majetek s pořizovací cenou od 10 tis.<br />

do 60 tis. Kč, v obou případech s dobou použitelnosti delší než jeden rok.<br />

28<br />

Nakoupený dlouhodobý hmotný a nehmotný majetek je oceněn pořizovací cenou sníženou o oprávky<br />

a případné opravné položky.<br />

Oceňovací rozdíly k nabytému majetku vznikly z rozdělení společnosti Nemocnice Podlesí a.s.<br />

odštěpením části jmění a sloučením této části se společností Agel a.s. a jsou odepisovány rovnoměrně<br />

po dobu 180 měsíců.<br />

Reprodukční pořizovací cenou se oceňuje dlouhodobý hmotný majetek nabytý koupí po ukončení<br />

smlouvy o nájmu s následnou koupí najatého majetku.<br />

Technické zhodnocení, pokud převýšilo v úhrnu za zdaňovací období u jednotlivého hmotného<br />

majetku částku 40 tis. Kč a u jednotlivého nehmotného majetku částku 60 tis. Kč, zvyšuje pořizovací<br />

cenu příslušného dlouhodobého majetku.<br />

Pořizovací cena dlouhodobého hmotného a nehmotného majetku, s výjimkou pozemků<br />

a nedokončených investic, je odepisována po dobu odhadované životnosti majetku lineární metodou.<br />

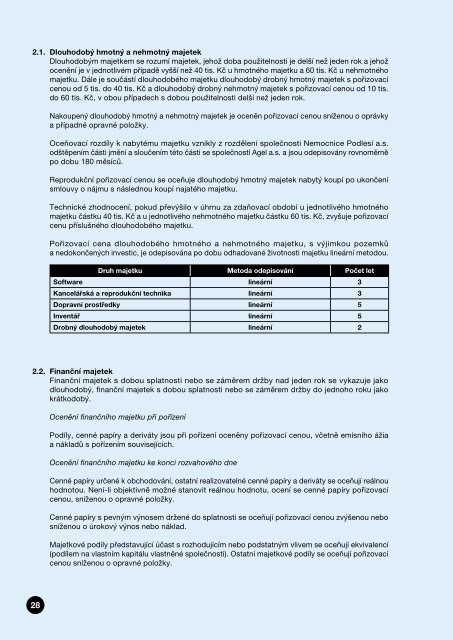

Druh majetku Metoda odepisování Počet let<br />

Software lineární 3<br />

Kancelářská a reprodukční technika lineární 3<br />

Dopravní prostředky lineární 5<br />

Inventář lineární 5<br />

Drobný dlouhodobý majetek lineární 2<br />

2.2. Finanční majetek<br />

Finanční majetek s dobou splatnosti nebo se záměrem držby nad jeden rok se vykazuje jako<br />

dlouhodobý, finanční majetek s dobou splatnosti nebo se záměrem držby do jednoho roku jako<br />

krátkodobý.<br />

Ocenění finančního majetku při pořízení<br />

Podíly, cenné papíry a deriváty jsou při pořízení oceněny pořizovací cenou, včetně emisního ážia<br />

a nákladů s pořízením souvisejících.<br />

Ocenění finančního majetku ke konci rozvahového dne<br />

Cenné papíry určené k obchodování, ostatní realizovatelné cenné papíry a deriváty se oceňují reálnou<br />

hodnotou. Není-li objektivně možné stanovit reálnou hodnotu, ocení se cenné papíry pořizovací<br />

cenou, sníženou o opravné položky.<br />

Cenné papíry s pevným výnosem držené do splatnosti se oceňují pořizovací cenou zvýšenou nebo<br />

sníženou o úrokový výnos nebo náklad.<br />

Majetkové podíly představující účast s rozhodujícím nebo podstatným vlivem se oceňují ekvivalencí<br />

(podílem na vlastním kapitálu vlastněné společnosti). Ostatní majetkové podíly se oceňují pořizovací<br />

cenou sníženou o opravné položky.