- Page 1:

Grupa LOTOS S.A.Zintegrowany Raport

- Page 4 and 5:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 6 and 7:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 8 and 9:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 10 and 11:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 12 and 13:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 14 and 15:

opy naftowej.UAB Genciu Nafta Garg

- Page 16 and 17:

Grupa LOTOS, jako podmiot dominują

- Page 18 and 19:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 20 and 21:

Wydane dotychczas raporty dostępne

- Page 22 and 23:

konsumentaLOTOS Paliwa, LOTOSParafi

- Page 24:

23Opinia niezależnego biegłego re

- Page 28 and 29:

27Niezależny raport poświadczają

- Page 30 and 31:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 32 and 33:

Badania opinii kluczowych grup inte

- Page 34 and 35:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 36 and 37:

9. Grupa LOTOS zajęła 1. miejsce

- Page 38 and 39:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 40 and 41:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 42 and 43:

Dane pozafinansow e Jednostka Za ro

- Page 44 and 45:

43Wiesław SkwarkoPrzewodniczący R

- Page 46 and 47:

ynku. Zarówno oleje silnikowe, jak

- Page 48 and 49:

strategicznego, zaś udział w rynk

- Page 50 and 51:

możliwości stosowania B7, uda si

- Page 52 and 53:

Ryzyka związane z działalnością

- Page 54 and 55:

Na terenie rafinerii wykorzystywane

- Page 56 and 57:

Zmierzamy do rozpoznania i rozwini

- Page 58 and 59:

1 World Economic Outlook, MFW, 9.20

- Page 60 and 61:

Sytuacja na detalicznym rynku paliw

- Page 62 and 63:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 64 and 65:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 66 and 67:

sesji 31 grudnia 2011 r. za jeden w

- Page 68 and 69:

Zakończenie roku 31 grudniaRokLicz

- Page 70 and 71:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 72 and 73:

71Cele strategiczne w zakresie dzia

- Page 74 and 75:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 76 and 77:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 78 and 79:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 80 and 81:

ciężkiego oleju opałowego.Podobn

- Page 82 and 83:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 84 and 85:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 86 and 87:

Paliwa silnikowe - sprzedaż odbywa

- Page 88 and 89:

W 2011 r. sprzedaż oleju napędowe

- Page 90 and 91:

ardziej efektywne zarządzanie asor

- Page 92 and 93:

Źródło: Opracow anie w łasne na

- Page 94 and 95:

sprzedażową służb handlowych sp

- Page 96 and 97:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 98 and 99:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 100 and 101:

Pobór wody 211 160 144Odprowadzani

- Page 102 and 103:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 104 and 105:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 106 and 107:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 108 and 109:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 110 and 111:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 112 and 113:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 114 and 115:

113wykorzystywane są wózki widło

- Page 116 and 117:

Obszary te graniczą z obszarami NA

- Page 118 and 119:

zespoły pomiarowe posiadające akr

- Page 120 and 121:

LOTOS Petrobaltic chce również sp

- Page 122 and 123:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 124 and 125:

organizacyjną, opartą na zasadach

- Page 126 and 127:

LOTOS Gaz w likwidacji 28 5 1LOTOS

- Page 128 and 129:

kwartalnej nagrody motywacyjnej, na

- Page 131:

do prac nad aktualizacją Strategii

- Page 134 and 135:

omawiano tematy dotyczące m.in.:za

- Page 136 and 137:

Koncern zrealizował w 2011 r. szer

- Page 138 and 139:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 140 and 141:

Szkolenie Adaptacyjne - przeznaczon

- Page 142 and 143:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 144 and 145:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 146 and 147:

- Ustawy z dnia 27 października 19

- Page 148 and 149:

jest przyjęcie nowej perspektywy d

- Page 150 and 151:

Konkurs „Uwolnić Odblaski” jes

- Page 152 and 153:

ywalizowali w 2011 r. w zawodach o

- Page 154 and 155:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 156 and 157:

Przejmując istniejące obiekty, LO

- Page 158 and 159:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 160 and 161:

lokalizacjach LOTOS Kolej w 2011 r.

- Page 162 and 163:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 164 and 165:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 166 and 167:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 168 and 169:

związanych z wykonywaniem przewoz

- Page 170 and 171:

obejmują wszystkie produkty spół

- Page 172 and 173:

niebezpiecznych (RID) dany towar ni

- Page 174 and 175:

Treść, szczególnie w odniesieniu

- Page 176 and 177:

LOTOS Oil prowadzi cykliczne badani

- Page 178 and 179:

na poziomie 4 lub 5, podobnie jak w

- Page 180 and 181:

określają precyzyjnie wszystkie z

- Page 182 and 183:

LOTOS Paliwa przekazuje Stowarzysze

- Page 184 and 185:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 186 and 187:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 188 and 189:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 190 and 191:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 192 and 193:

troskę o klientów, z uwzględnien

- Page 194 and 195:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 196 and 197:

Audity Zintegrowanego Systemu Zarz

- Page 198 and 199:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 200 and 201:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 202 and 203:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 204 and 205:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 206 and 207:

„Prawa odbiorców energii elektry

- Page 208 and 209:

207na dzień przekazania niniejszeg

- Page 210 and 211:

1. Michał Rumiński - przewodnicz

- Page 212 and 213:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 214 and 215:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 216 and 217:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 218 and 219:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 220 and 221:

Spółka Funkcja OkresPaweł Olechn

- Page 222 and 223:

Paweł Olechnowicz 315.156,00Marek

- Page 224 and 225:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 226 and 227:

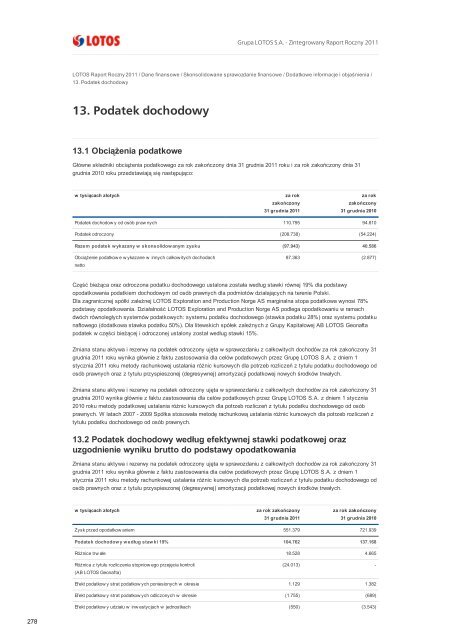

225Dodatkow e informacje i objaśni

- Page 228 and 229: 227Dodatkow e informacje i objaśni

- Page 230 and 231: - rozw odniony - -Dodatkow e inform

- Page 232 and 233: Kapitały w łasne razem 7.782.383

- Page 234 and 235: Inne w ydatki inw estycyjne (13.753

- Page 236 and 237: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 238 and 239: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 240 and 241: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 242 and 243: UAB Minijos Nafta Gargżdai, Litw a

- Page 244 and 245: (w tysiącach złotych)Wartość ud

- Page 246 and 247: Zobowiązania i rezerwy razem 139.4

- Page 248 and 249: Shipholding Company Limited.Powyżs

- Page 250 and 251: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 252 and 253: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 254 and 255: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 256 and 257: MSSF 13 „Wycena według wartości

- Page 258 and 259: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 260 and 261: Środki trwałe wchodzące w skład

- Page 262 and 263: uwzględnieniem skutków opodatkowa

- Page 264 and 265: według wartości nominalnej.Wykaza

- Page 266 and 267: pasywów a ich wartością bilansow

- Page 268 and 269: indywidualnie ocenianego składnika

- Page 270 and 271: 10.36. Istotne wartości oparte na

- Page 272 and 273: anżowe.W działalności operacyjne

- Page 274 and 275: poza Grupę Kapitałow ą 323 19.65

- Page 276 and 277: w tysiącach złotych Nota za rokza

- Page 280 and 281: stow arzyszonychEfekt podatkow y ul

- Page 282 and 283: Aktywa z tytułu podatkuodroczonego

- Page 284 and 285: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 286 and 287: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 288 and 289: - sprzedaż (628) (2.814) (6.006) (

- Page 290 and 291: Przeklasyfikow anie doaktyw ówprze

- Page 292 and 293: Gaz ziemny wg kategorii 2C** 6,5 ml

- Page 294 and 295: - transfer - (32) - - - (32) -- ró

- Page 296 and 297: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 298 and 299: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 300 and 301: Aktyw a jednostek pow iązanych prz

- Page 302 and 303: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 304 and 305: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 306 and 307: w tysiącach złotych 31 grudnia 20

- Page 308 and 309: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 310 and 311: po ukończeniu 60 roku życia, z wy

- Page 312 and 313: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 314 and 315: Środki pieniężnew tysiącach zł

- Page 316 and 317: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 318 and 319: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 320 and 321: Konsorcjum banków (5)***** 43.573

- Page 322 and 323: Śląski S.A.rachunkubieżący m (2

- Page 324 and 325: PKO BPS.A.Warszawa - 32.500USD10.46

- Page 326 and 327: Grupa LOTOS S.A. - Zintegrowany Rap

- Page 328 and 329:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 330 and 331:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 332 and 333:

oku(w tysiącach złotych)Podmiot,

- Page 334 and 335:

Pozostałe (każdyponiżej 1.000tys

- Page 336 and 337:

W dniu 6 lipca 2007 roku Naczelnik

- Page 338 and 339:

Rozliczenia podatkowe mogą być pr

- Page 340 and 341:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 342 and 343:

Rafał Lorek 28.06 - 31.12.2010 17R

- Page 344 and 345:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 346 and 347:

W chwili obecnej Jednostka Dominuj

- Page 348 and 349:

Grupa LOTOS S.A. Futures CER 25.01.

- Page 350 and 351:

Grupa LOTOS S.A. Futures EUA 08.12.

- Page 352 and 353:

Grupa LOTOS S.A. Forw ard w alutow

- Page 354 and 355:

SUMA (4.114)w tym dodatnia 37.540w

- Page 356 and 357:

2014 (1.267.629)2015 (1.143.396)201

- Page 358 and 359:

2020 (395.211.250) 108.364.375 - 74

- Page 360 and 361:

Fundusz likw idacyjny 23 24.491 21.

- Page 362 and 363:

na rzecz Grupy nie ustanowiono zabe

- Page 364 and 365:

objasnienia/10.-zasady-rachunkowosc

- Page 366 and 367:

do w artości godziw ejinstrumentó

- Page 368 and 369:

zmianę aktywów i zobowiązań fin

- Page 370 and 371:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 372 and 373:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 374 and 375:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 376 and 377:

Spółka LOTOS Kolej otrzymała wyr

- Page 378 and 379:

Podczas XVIII Międzynarodowych Tar

- Page 380 and 381:

na kwotę 400 mln USD, zawartą 20

- Page 382 and 383:

Refining Association.26 Październi

- Page 384 and 385:

W konkursie redakcji Businessman.pl

- Page 386 and 387:

koncesje poszukiwawcze i wydobywcze

- Page 388 and 389:

2.9. Znaczące zmiany wraportow any

- Page 390 and 391:

w krajow ych//międzynarodow ychorg

- Page 392 and 393:

w edług pierw otnych źródełener

- Page 394 and 395:

LA5. Minimalne w yprzedzenie, zjaki

- Page 396 and 397:

Aspekt: Udział w życiu publicznym

- Page 398 and 399:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 400 and 401:

Grupa LOTOS S.A. - Zintegrowany Rap

- Page 402:

Grupa LOTOS S.A.ul. Elbląska 135PL