Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

МІГРАЦІЯ <strong>ЯК</strong> <strong>ЧИННИК</strong> <strong>РОЗ<strong>В</strong>ИТКУ</strong> <strong>В</strong> <strong>УКРАЇНІ</strong><br />

Довгострокові трудові мігранти становлять 1,3% від загальної чисельності населення України, і незважаючи<br />

на те, що вони продовжують зберігати велику частину своїх заощаджень за кордоном, вони є<br />

одним з основних джерел ліквідності в країні.<br />

Крім того, українські трудові мігранти характеризуються відносно активною підприємницькою поведінкою<br />

та амбітними цілями. Для багатьох, метою міграції є накопичення певного капіталу для того, щоб<br />

розпочати або розширити бізнес в Україні.<br />

<strong>В</strong>ідтак, українські трудові<br />

мігранти представляють Міграція позитивно впливає на банківську поведінку українських ДГ<br />

обидві сторони фінансового<br />

посередництва (позичальника<br />

і кредитора) і значний<br />

потенційний ринок для фінансового<br />

сектора.<br />

Зважаючи на середній рівень<br />

цілей заощаджень,<br />

який становить близько<br />

200 000 доларів США, українські<br />

трудові мігранти є<br />

відносно амбітними у порівнянні<br />

з іншими обстеженими<br />

країнами ПССЄ. Найважливішими<br />

цілями заощадження<br />

для українських<br />

ДГ довгострокових трудових<br />

мігрантів є придбання товарів<br />

тривалого користування,<br />

купівля житла, освіта дітей<br />

та інвестування в бізнес, як<br />

показано на Рисунку 33.<br />

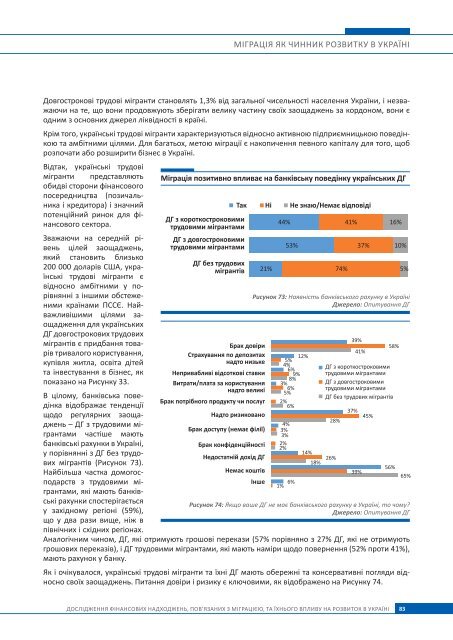

<strong>В</strong> цілому, банківська поведінка<br />

відображає тенденції<br />

щодо регулярних заощаджень<br />

– ДГ з трудовими мігрантами<br />

частіше мають<br />

банківські рахунки в Україні,<br />

у порівнянні з ДГ без трудових<br />

мігрантів (Рисунок 73).<br />

Найбільша частка домогосподарств<br />

з трудовими мігрантами,<br />

які мають банківські<br />

рахунки спостерігається<br />

у західному регіоні (59%),<br />

що у два рази вище, ніж в<br />

північних і східних регіонах.<br />

ДГ з короткостроковими<br />

трудовими мігрантами<br />

ДГ з довгостроковими<br />

трудовими мігрантами<br />

ДГ без трудових<br />

мігрантів<br />

Брак довіри<br />

Страхування по депозитах<br />

надто низьке<br />

Непривабливі відсоткові ставки<br />

<strong>В</strong>итрати/плата за користування<br />

надто великі<br />

Брак потрібного продукту чи послуг<br />

Так Ні Не знаю/Немає відповіді<br />

Надто ризиковано<br />

Брак доступу (немає філії)<br />

Брак конфіденційності<br />

Недостатній дохід ДГ<br />

Немає коштів<br />

Інше<br />

Рисунок 73: Наявність банківського рахунку в Україні<br />

Джерело: Опитування ДГ<br />

ДГ з короткостроковими<br />

трудовими мігрантами<br />

ДГ з довгостроковими<br />

трудовими мігрантами<br />

ДГ без трудових мігрантів<br />

Рисунок 74: Якщо ваше ДГ не має банківського рахунку в Україні, то чому?<br />

Джерело: Опитування ДГ<br />

Аналогічним чином, ДГ, які отримують грошові перекази (57% порівняно з 27% ДГ, які не отримують<br />

грошових переказів), і ДГ трудовими мігрантами, які мають наміри щодо повернення (52% проти 41%),<br />

мають рахунок у банку.<br />

Як і очікувалося, українські трудові мігранти та їхні ДГ мають обережні та консервативні погляди відносно<br />

своїх заощаджень. Питання довіри і ризику є ключовими, як відображено на Рисунку 74.<br />

Дослідження фінансових надходжень, пов’язаних з міграцією, та їхнього впливу на розвиток в Україні<br />

83