Skatteetaten - IAESTE Norge

Skatteetaten - IAESTE Norge

Skatteetaten - IAESTE Norge

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2.1 Lønn, godtgjørelser, naturalytelser mv.<br />

opptjent i <strong>Norge</strong><br />

Her føres lønn, honorarer, feriepenger og<br />

andre ytelser fra arbeidsgiveren. En au pair<br />

er å anse som arbeidstaker og ytelsene<br />

vedkommende mottar under<br />

arbeidsoppholdet i <strong>Norge</strong> er skattepliktige.<br />

Fordel av fri kost er skattepliktig. De<br />

fastsatte satsene (NOK per døgn) er:<br />

Fordel/år 2011 2012<br />

Fri kost – alle måltider 79 79<br />

Fri kost – 2 måltider 62 62<br />

Fri kost – 1 måltid 41 41<br />

Se foran om «Pendling» om når fordel av<br />

fritt losji og frie besøksreiser til hjem i<br />

utlandet, skal oppgis i post 2.1.<br />

Lønn og annet arbeidsvederlag fra én<br />

enkelt arbeids- eller oppdragsgiver på til<br />

sammen inntil NOK 1 000, er skattefri.<br />

Grensen er NOK 2 000 for lønnet arbeid for<br />

skattefri organisasjon, eller arbeid i<br />

oppdragsgivers hjem/fritidsbolig.<br />

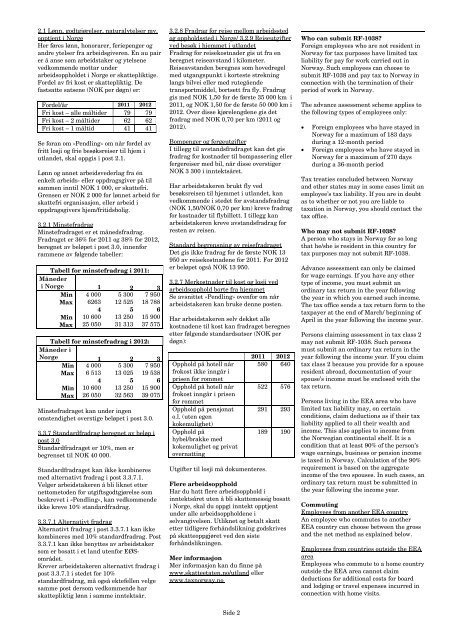

3.2.1 Minstefradrag<br />

Minstefradraget er et månedsfradrag.<br />

Fradraget er 36% for 2011 og 38% for 2012,<br />

beregnet av beløpet i post 3.0, innenfor<br />

rammene av følgende tabeller:<br />

Tabell for minstefradrag i 2011:<br />

Måneder<br />

i <strong>Norge</strong><br />

1 2 3<br />

Min 4 000 5 300 7 950<br />

Max 6263 12 525 18 788<br />

4 5 6<br />

Min 10 600 13 250 15 900<br />

Max 25 050 31 313 37 575<br />

Tabell for minstefradrag i 2012:<br />

Måneder i<br />

<strong>Norge</strong><br />

Min<br />

Max<br />

Min<br />

Max<br />

1<br />

4 000<br />

6 513<br />

4<br />

10 600<br />

26 050<br />

2<br />

5 300<br />

13 025<br />

5<br />

13 250<br />

32 563<br />

3<br />

7 950<br />

19 538<br />

6<br />

15 900<br />

39 075<br />

Minstefradraget kan under ingen<br />

omstendighet overstige beløpet i post 3.0.<br />

3.3.7 Standardfradrag beregnet av beløp i<br />

post 3.0<br />

Standardfradraget er 10%, men er<br />

begrenset til NOK 40 000.<br />

Standardfradraget kan ikke kombineres<br />

med alternativt fradrag i post 3.3.7.1.<br />

Velger arbeidstakeren å bli liknet etter<br />

nettometoden for utgiftsgodtgjørelse som<br />

beskrevet i «Pendling», kan vedkommende<br />

ikke kreve 10% standardfradrag.<br />

3.3.7.1 Alternativt fradrag<br />

Alternativt fradrag i post 3.3.7.1 kan ikke<br />

kombineres med 10% standardfradrag. Post<br />

3.3.7.1 kan ikke benyttes av arbeidstaker<br />

som er bosatt i et land utenfor EØSområdet.<br />

Krever arbeidstakeren alternativt fradrag i<br />

post 3.3.7.1 i stedet for 10%<br />

standardfradrag, må også ektefellen velge<br />

samme post dersom vedkommende har<br />

skattepliktig lønn i samme inntektsår.<br />

3.2.8 Fradrag for reise mellom arbeidssted<br />

og oppholdssted i <strong>Norge</strong>/ 3.2.9 Reiseutgifter<br />

ved besøk i hjemmet i utlandet<br />

Fradrag for reisekostnader gis ut fra en<br />

beregnet reiseavstand i kilometer.<br />

Reiseavstanden beregnes som hovedregel<br />

med utgangspunkt i korteste strekning<br />

langs bilvei eller med rutegående<br />

transportmiddel, bortsett fra fly. Fradrag<br />

gis med NOK 1,50 for de første 35 000 km i<br />

2011, og NOK 1,50 for de første 50 000 km i<br />

2012. Over disse kjørelengdene gis det<br />

fradrag med NOK 0,70 per km (2011 og<br />

2012).<br />

Bompenger og fergeutgifter<br />

I tillegg til avstandsfradraget kan det gis<br />

fradrag for kostnader til bompassering eller<br />

fergereiser med bil, når disse overstiger<br />

NOK 3 300 i inntektsåret.<br />

Har arbeidstakeren brukt fly ved<br />

besøksreisen til hjemmet i utlandet, kan<br />

vedkommende i stedet for avstandsfradrag<br />

(NOK 1,50/NOK 0,70 per km) kreve fradrag<br />

for kostnader til flybillett. I tillegg kan<br />

arbeidstakeren kreve avstandsfradrag for<br />

resten av reisen.<br />

Standard begrensning av reisefradraget<br />

Det gis ikke fradrag for de første NOK 13<br />

950 av reisekostnadene for 2011. For 2012<br />

er beløpet også NOK 13 950.<br />

3.2.7 Merkostnader til kost og losji ved<br />

arbeidsopphold borte fra hjemmet<br />

Se avsnittet «Pendling» ovenfor om når<br />

arbeidstakeren kan bruke denne posten.<br />

Har arbeidstakeren selv dekket alle<br />

kostnadene til kost kan fradraget beregnes<br />

etter følgende standardsatser (NOK per<br />

døgn):<br />

Opphold på hotell når<br />

frokost ikke inngår i<br />

prisen for rommet<br />

Opphold på hotell når<br />

frokost inngår i prisen<br />

for rommet<br />

Opphold på pensjonat<br />

o.l. (uten egen<br />

kokemulighet)<br />

Opphold på<br />

hybel/brakke med<br />

kokemulighet og privat<br />

overnatting<br />

Utgifter til losji må dokumenteres.<br />

Side 2<br />

2011 2012<br />

580 640<br />

522 576<br />

291 293<br />

189 190<br />

Flere arbeidsopphold<br />

Har du hatt flere arbeidsopphold i<br />

inntektsåret uten å bli skattemessig bosatt<br />

i <strong>Norge</strong>, skal du oppgi inntekt opptjent<br />

under alle arbeidsoppholdene i<br />

selvangivelsen. Utliknet og betalt skatt<br />

etter tidligere forhåndslikning godskrives<br />

på skatteoppgjøret ved den siste<br />

forhåndslikningen.<br />

Mer informasjon<br />

Mer informasjon kan du finne på<br />

www.skatteetaten.no/utland eller<br />

www.taxnorway.no<br />

Who can submit RF-1038?<br />

Foreign employees who are not resident in<br />

Norway for tax purposes have limited tax<br />

liability for pay for work carried out in<br />

Norway. Such employees can choose to<br />

submit RF-1038 and pay tax to Norway in<br />

connection with the termination of their<br />

period of work in Norway.<br />

The advance assessment scheme applies to<br />

the following types of employees only:<br />

• Foreign employees who have stayed in<br />

Norway for a maximum of 183 days<br />

during a 12-month period<br />

• Foreign employees who have stayed in<br />

Norway for a maximum of 270 days<br />

during a 36-month period<br />

Tax treaties concluded between Norway<br />

and other states may in some cases limit an<br />

employee’s tax liability. If you are in doubt<br />

as to whether or not you are liable to<br />

taxation in Norway, you should contact the<br />

tax office.<br />

Who may not submit RF-1038?<br />

A person who stays in Norway for so long<br />

that he/she is resident in this country for<br />

tax purposes may not submit RF-1038.<br />

Advance assessment can only be claimed<br />

for wage earnings. If you have any other<br />

type of income, you must submit an<br />

ordinary tax return in the year following<br />

the year in which you earned such income.<br />

The tax office sends a tax return form to the<br />

taxpayer at the end of March/ beginning of<br />

April in the year following the income year.<br />

Persons claiming assessment in tax class 2<br />

may not submit RF-1038. Such persons<br />

must submit an ordinary tax return in the<br />

year following the income year. If you claim<br />

tax class 2 because you provide for a spouse<br />

resident abroad, documentation of your<br />

spouse’s income must be enclosed with the<br />

tax return.<br />

Persons living in the EEA area who have<br />

limited tax liability may, on certain<br />

conditions, claim deductions as if their tax<br />

liability applied to all their wealth and<br />

income. This also applies to income from<br />

the Norwegian continental shelf. It is a<br />

condition that at least 90% of the person’s<br />

wage earnings, business or pension income<br />

is taxed in Norway. Calculation of the 90%<br />

requirement is based on the aggregate<br />

income of the two spouses. In such cases, an<br />

ordinary tax return must be submitted in<br />

the year following the income year.<br />

Commuting<br />

Employees from another EEA country<br />

An employee who commutes to another<br />

EEA country can choose between the gross<br />

and the net method as explained below.<br />

Employees from countries outside the EEA<br />

area<br />

Employees who commute to a home country<br />

outside the EEA area cannot claim<br />

deductions for additional costs for board<br />

and lodging or travel expenses incurred in<br />

connection with home visits.