أصول تطبيق النصوص الضريبية الواردة في قانون الموازنة العامة لعام ...

أصول تطبيق النصوص الضريبية الواردة في قانون الموازنة العامة لعام ...

أصول تطبيق النصوص الضريبية الواردة في قانون الموازنة العامة لعام ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

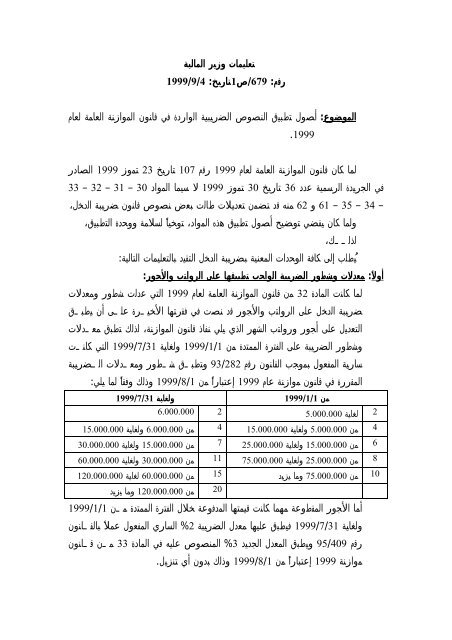

تخضع إيرادات رؤوس الأموال المنقولة المحققة إعتبارا ً منالضريبة الجديد أي %10 (عشرة بالمئة).1999/7/30 لمعدلسادسا ً: الضريبة على توزيعات الأرباح:لما كانت المادة 31 من <strong>قانون</strong> موازنة عام 1999 قد عدلت الفقرة الأولى من المادة72مكرر من <strong>قانون</strong> ضريبة الدخل بحيث أصبحت توزيعات شركات الأموال اللبنانيةوالأجنبية تخضع لضريبة نسبية قدرها%10بدلا ً من%5دون أن تنص المادةالمذكورة على تاريخ بدء <strong>تطبيق</strong> هذه المادة وعملا ً بالمادة 64 من <strong>قانون</strong> <strong>الموازنة</strong> <strong>لعام</strong>1999 التي تقضي بالعمل به فور نشره أي <strong>في</strong>لذلك،يطبق معدل.1999/7/30%10على التوزيعات إعتبارا ً من تاريخ 1999/7/30، بموجب الفقرةالأولى من المادة 72 مكرر من <strong>قانون</strong> ضريبة الدخل كما جرى تعديلها وفقا ً للمادة31من <strong>قانون</strong> موازنة 99، تعتبر توزيعات شركات الأموال اللبنانية محققة بتاريخ قرارالجمعية العمومية القاضي بالتوزيع أيا ً كانت سنة الأرباح.سابعا ً: الضريبة على الأرباح التجارية والصناعية وغير التجارية بالنسبة للمكل<strong>في</strong>ن الذينتوقفوا عن العمل قبل:1999/7/30لما كانت المادة 35 من <strong>قانون</strong> موازنة 1999 قد ألغت المادة 32 من <strong>قانون</strong> ضريبةالدخل وإستبدلتها بنص يحدد شطور ومعدلات الضريبة ويقضي ب<strong>تطبيق</strong>ها إعتبارا ً منإيرادات،1999ولما كان بعض المكل<strong>في</strong>ن قد توقف عن العمل قبل العمل بهذا ال<strong>قانون</strong> وإحتسبت ضريبةالدخل على أساس الشطور والمعدلات السارية المفعول <strong>في</strong> حينه،لذلك،يُطلب إلى الوحدات المعنية بضريبة الدخل إعادة إحتساب الضريبة وفق الشطوروالمعدلات الجديدة وإصدار التكاليف حسب الأصول.ثامنا ً: لما كان المادة 35 من <strong>قانون</strong> موازنة عام 1999 قد ألغت أحكام المادة 32 من <strong>قانون</strong>ضريبة الدخل وتعديلاته وإستعيض عنها بنص جديد لم يتضمن تخ<strong>في</strong>ضا ً لمعدلاتالضريبة لتجارة العقارات،لذلك،تطبق المعدلات المنصوص عنها <strong>في</strong> هذه المادة بدون أي تخ<strong>في</strong>ض على تجارة العقاراتإبتداءً من أعمال سنة.1999وعليه، أطلب التقيد بهذه التعليمات.