Hvor skal vi hen, skat? - De Økonomiske Råd

Hvor skal vi hen, skat? - De Økonomiske Råd

Hvor skal vi hen, skat? - De Økonomiske Råd

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

domsværdi<strong>skat</strong> er dog usikkert og <strong>vi</strong>lle givet være mindre i dag, hvor<br />

renteniveauet er lavere.<br />

<strong>De</strong>r er imidlertid ikke t<strong>vi</strong>vl om, at ejendomsværdi<strong>skat</strong>ten er relativt lav<br />

sammenlignet med andre formueplaceringer og i forhold til <strong>skat</strong>teværdien<br />

af negativ kapitalindkomst. <strong>De</strong>t bidrager til overinvestering i ejerboliger<br />

frem for lejeboliger og overinvestering i boligkapital i forhold til<br />

anden kapital samt høj finansiel gæld i husholdningerne.<br />

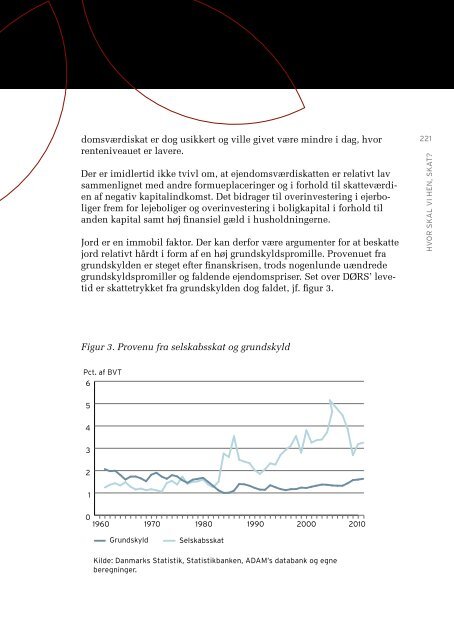

Jord er en immobil faktor. <strong>De</strong>r kan derfor være argumenter for at be<strong>skat</strong>te<br />

jord relativt hårdt i form af en høj grundskyldspromille. Provenuet fra<br />

grundskylden er steget efter finanskrisen, trods nogenlunde uændrede<br />

grundskyldspromiller og faldende ejendomspriser. Set over DØRS’ levetid<br />

er <strong>skat</strong>tetrykket fra grundskylden dog faldet, jf. figur 3.<br />

Figur 3. Provenu fra selskabs<strong>skat</strong> og grundskyld<br />

Pct. af BVT<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

1960<br />

Grundskyld<br />

1970<br />

1980<br />

Selskabs<strong>skat</strong><br />

1990<br />

2000<br />

Kilde: Danmarks Statistik, Statistikbanken, ADAM’s databank og egne<br />

beregninger.<br />

2010<br />

221<br />

<strong>Hvor</strong> <strong>skal</strong> <strong>vi</strong> Hen, <strong>skat</strong>?