Skatteministeriet - DI

Skatteministeriet - DI

Skatteministeriet - DI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

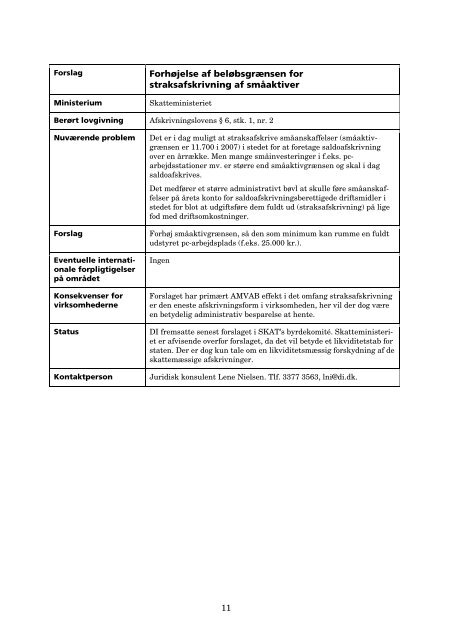

Forslag Forhøjelse af beløbsgrænsen for<br />

straksafskrivning af småaktiver<br />

Ministerium <strong>Skatteministeriet</strong><br />

Berørt lovgivning Afskrivningslovens § 6, stk. 1, nr. 2<br />

Nuværende problem Det er i dag muligt at straksafskrive småanskaffelser (småaktivgrænsen<br />

er 11.700 i 2007) i stedet for at foretage saldoafskrivning<br />

over en årrække. Men mange småinvesteringer i f.eks. pcarbejdsstationer<br />

mv. er større end småaktivgrænsen og skal i dag<br />

saldoafskrives.<br />

Det medfører et større administrativt bøvl at skulle føre småanskaffelser<br />

på årets konto for saldoafskrivningsberettigede driftsmidler i<br />

stedet for blot at udgiftsføre dem fuldt ud (straksafskrivning) på lige<br />

fod med driftsomkostninger.<br />

Forslag Forhøj småaktivgrænsen, så den som minimum kan rumme en fuldt<br />

udstyret pc-arbejdsplads (f.eks. 25.000 kr.).<br />

Eventuelle internationale<br />

forpligtigelser<br />

på området<br />

Konsekvenser for<br />

virksomhederne<br />

Ingen<br />

Forslaget har primært AMVAB effekt i det omfang straksafskrivning<br />

er den eneste afskrivningsform i virksomheden, her vil der dog være<br />

en betydelig administrativ besparelse at hente.<br />

Status <strong>DI</strong> fremsatte senest forslaget i SKAT's byrdekomité. <strong>Skatteministeriet</strong><br />

er afvisende overfor forslaget, da det vil betyde et likviditetstab for<br />

staten. Der er dog kun tale om en likviditetsmæssig forskydning af de<br />

skattemæssige afskrivninger.<br />

Kontaktperson Juridisk konsulent Lene Nielsen. Tlf. 3377 3563, lni@di.dk.<br />

11