Skatteministeriet - DI

Skatteministeriet - DI

Skatteministeriet - DI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

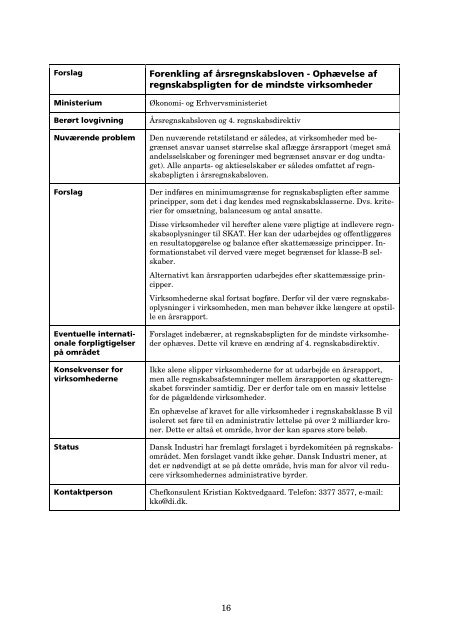

Forslag Forenkling af årsregnskabsloven - Ophævelse af<br />

regnskabspligten for de mindste virksomheder<br />

Ministerium Økonomi- og Erhvervsministeriet<br />

Berørt lovgivning Årsregnskabsloven og 4. regnskabsdirektiv<br />

Nuværende problem Den nuværende retstilstand er således, at virksomheder med begrænset<br />

ansvar uanset størrelse skal aflægge årsrapport (meget små<br />

andelsselskaber og foreninger med begrænset ansvar er dog undtaget).<br />

Alle anparts- og aktieselskaber er således omfattet af regnskabspligten<br />

i årsregnskabsloven.<br />

Forslag Der indføres en minimumsgrænse for regnskabspligten efter samme<br />

principper, som det i dag kendes med regnskabsklasserne. Dvs. kriterier<br />

for omsætning, balancesum og antal ansatte.<br />

Eventuelle internationale<br />

forpligtigelser<br />

på området<br />

Konsekvenser for<br />

virksomhederne<br />

Disse virksomheder vil herefter alene være pligtige at indlevere regnskabsoplysninger<br />

til SKAT. Her kan der udarbejdes og offentliggøres<br />

en resultatopgørelse og balance efter skattemæssige principper. Informationstabet<br />

vil derved være meget begrænset for klasse-B selskaber.<br />

Alternativt kan årsrapporten udarbejdes efter skattemæssige principper.<br />

Virksomhederne skal fortsat bogføre. Derfor vil der være regnskabsoplysninger<br />

i virksomheden, men man behøver ikke længere at opstille<br />

en årsrapport.<br />

Forslaget indebærer, at regnskabspligten for de mindste virksomheder<br />

ophæves. Dette vil kræve en ændring af 4. regnskabsdirektiv.<br />

Ikke alene slipper virksomhederne for at udarbejde en årsrapport,<br />

men alle regnskabsafstemninger mellem årsrapporten og skatteregnskabet<br />

forsvinder samtidig. Der er derfor tale om en massiv lettelse<br />

for de pågældende virksomheder.<br />

En ophævelse af kravet for alle virksomheder i regnskabsklasse B vil<br />

isoleret set føre til en administrativ lettelse på over 2 milliarder kroner.<br />

Dette er altså et område, hvor der kan spares store beløb.<br />

Status Dansk Industri har fremlagt forslaget i byrdekomitéen på regnskabsområdet.<br />

Men forslaget vandt ikke gehør. Dansk Industri mener, at<br />

det er nødvendigt at se på dette område, hvis man for alvor vil reducere<br />

virksomhedernes administrative byrder.<br />

Kontaktperson Chefkonsulent Kristian Koktvedgaard. Telefon: 3377 3577, e-mail:<br />

kko@di.dk.<br />

16