bogens figurer - Indhold

bogens figurer - Indhold

bogens figurer - Indhold

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

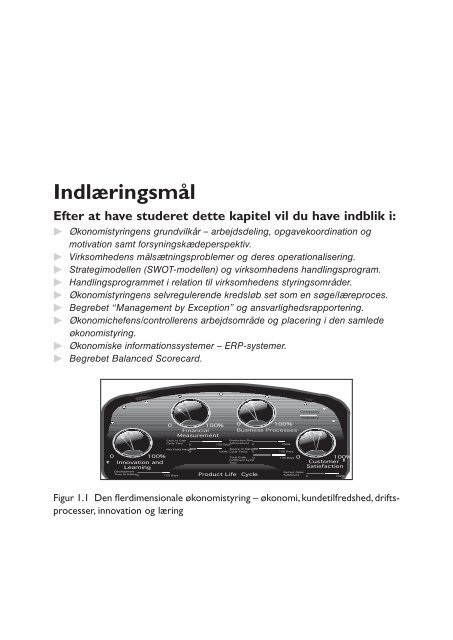

Indlæringsmål<br />

Efter at have studeret dette kapitel vil du have indblik i:<br />

▶▶<br />

Økonomistyringens grundvilkår – arbejdsdeling, opgavekoordination og<br />

motivation samt forsyningskædeperspektiv.<br />

▶▶<br />

Virksomhedens målsætningsproblemer og deres operationalisering.<br />

▶▶<br />

Strategimodellen (SWOT-modellen) og virksomhedens handlingsprogram.<br />

▶▶<br />

Handlingsprogrammet i relation til virksomhedens styringsområder.<br />

▶▶<br />

Økonomistyringens selvregulerende kredsløb set som en søge/læreproces.<br />

▶▶<br />

Begrebet “Management by Exception” og ansvarlighedsrapportering.<br />

▶▶<br />

Økonomichefens/controllerens arbejdsområde og placering i den samlede<br />

økonomistyring.<br />

▶▶<br />

Økonomiske informationssystemer – ERP-systemer.<br />

▶▶<br />

Begrebet Balanced Scorecard.<br />

0 100%<br />

Innovation and<br />

Learning<br />

Development<br />

Time to M arket<br />

0 120 Days<br />

0 100%<br />

Financial<br />

Measurement<br />

0 100%<br />

Business Processes<br />

Cash to Cash<br />

Production Plan<br />

Cycle Time<br />

0<br />

Achievement<br />

120 Days<br />

0 100%<br />

Net Profit Margin<br />

Source to Make<br />

0 100% Cycle Times 0 120 Days<br />

Total Order 0 120 Days<br />

Fulfillment Cycle<br />

Time<br />

Product Product Life Cycle<br />

Perfect Order<br />

Fulfillment<br />

Company<br />

Industry<br />

0 100%<br />

Customer<br />

Satisfaction<br />

0 100%<br />

Figur 1.1 Den flerdimensionale økonomistyring – økonomi, kundetilfredshed, driftsprocesser,<br />

innovation og læring

Indkøb/lager<br />

lagerchef<br />

Produktion<br />

produktionschef<br />

Ledelse<br />

Adm. direktør<br />

Salg<br />

salgschef<br />

Afd. I Værkfører Afd. II Værkfører<br />

operatører<br />

Figur 1.2 Virksomhedens organisationsdiagram – funktionsopdelt<br />

Økonomi/administration<br />

økonomichef

Virksomhedens<br />

omgivelser<br />

Fortid Nutid<br />

Gennemførte<br />

handlinger<br />

År 1 År 2 År 3<br />

Tværgående<br />

opgavekoordination<br />

– bl.a. omkring arbejdsdeling<br />

Figur 1.3 Systematisering og koordinering af opgaverne<br />

Hvad vil vi?<br />

Målsætning<br />

Fremtiden

Figur 1.4 Maslows behovspyramide<br />

Selvrealisering<br />

Selvrespekt og<br />

status<br />

Sociale behov<br />

Sikkerhed<br />

Fysiske behov

Eksterne<br />

interessenter<br />

Leverandører<br />

Kunder<br />

Virksomhedsledelse<br />

Medarbejder<br />

org.<br />

Medarbejdere<br />

Virksomheden<br />

som en koalition<br />

af interessenter<br />

Ejere<br />

Majoritet<br />

Konkurrenter<br />

Ejere<br />

minoritet<br />

Interne<br />

interessenter<br />

Banker<br />

Offentlige<br />

Figur 1.5 Koalitionsmodellen – Virksomheden set som en koalition af interne og<br />

eksterne interessenter

Figur 1.6 Forsyningskæden for en møbelfabrikant

Hvad vil vi?<br />

(Målsætning)<br />

Opfølgning/kontrol/revision<br />

(Faktisk/forventet)<br />

Hvilken vej skal føre os i mål?<br />

(Handlingsprogrammet)<br />

Gennemførelse<br />

(Faktiske handlinger)<br />

Figur 1.7 Det generelle styrekredsløb – anvendt til økonomistyring

Beslutningsfase<br />

Gennemførelsesfase<br />

Målformulering<br />

Problemerkendelse<br />

Søgning efter alternative<br />

løsningsmuligheder<br />

Konsekvensvurdering<br />

Valg<br />

Gennemførelse<br />

Kontrol/revision<br />

Figur 1.8 Den rationelle beslutningsproces

Hvad vil vi?<br />

Målsætningen<br />

Overskudsmål<br />

Finansielle mål<br />

Sociale mål<br />

Figur 1.9 Hvad vil vi? Målsætningsproblemet<br />

Handlingsprogram<br />

Kontrol Gennemførelse

Målsætning opdelt på<br />

målsætnings elementer<br />

1. Stabil vækst i overskud over en treårig tidshorisont.<br />

2. Opretholde den hidtidige gode finansielle<br />

position.<br />

Målsætningselementerne<br />

operationaliseret<br />

Gennemsnitlig vækst i omsætning og overskud<br />

på 10 % pr. år.<br />

Soliditetsgrad skal være minimum 20 %.<br />

3. Nedbringe markedsmæssig risiko. Markedsandele på hovedmarkeder skal vokse<br />

med 10 % p.a., indtil de er på 15 %.<br />

4. Trygge medarbejderforhold på trods af rationaliseringer.<br />

Figur 1.10 Målsætning og operationelle mål<br />

Omskoling af bortrationaliseret arbejds-kraft og<br />

overførsel til nye jobs i vækst-afdelinger. Ingen<br />

opsigelser.

Produktopdelt År 0 År 1 År 2 År 3<br />

Vækstmål i %<br />

Overskud 10 % 10 % 10 %<br />

Produkt A 8 % 12 % 15 %<br />

Produkt B 10 % 11 % 12 %<br />

Produkt C 12 % 9 % 8 %<br />

Markedsmål<br />

Markedsandel i alt 6 % 7 % 8 % 9 %<br />

Produkt A 5 % 6 % 7 % 8 %<br />

Produkt B 10 % 11 % 12 % 13 %<br />

Produkt C 12 % 13 % 14 % 15 %<br />

Figur 1.11 Målopsplitning som led i målstyringen<br />

Produkchef Hansen<br />

Produkt A<br />

År 0 År 1 År 2 År 3<br />

Overskudsvækst 8 % 12 % 15 %<br />

Markedsandel 5 % 6 % 7 % 8 %

Hvad vil vi?<br />

Målsætningen<br />

Hvilken vej fører os til målet?<br />

Handlingsprogrammet<br />

Strategi<br />

Politik<br />

Planer<br />

Budgetter<br />

Kontrol Gennemførelse<br />

Figur 1.12 Virksomhedens handlingsprogram<br />

HVAD VIL VI?<br />

MÅLSÆTNINGEN<br />

VIRKSOMHEDENS<br />

UDGANGSPUNKT<br />

Aktivitetsmæssigt<br />

Kapacitetsmæssigt<br />

Finansielt<br />

Stærke/svage sider<br />

UDVIKLINGEN I OMGIVELSERNE<br />

Kunder/markeder<br />

Produkter<br />

Teknologi<br />

Konkurrenter<br />

Finansielle markeder<br />

Samfundsudvikling<br />

Muligheder/trusler<br />

HANDLINGSPROGRAM<br />

Strategi<br />

Politik<br />

Planer<br />

Budgetter<br />

Aktivitet<br />

Kapacitet<br />

Finansiering<br />

Figur 1.13 Model til fastlæggelse af virksomhedens handlingsprogram – SWOTmodel

Handlingsprogram<br />

Strategi<br />

Politik<br />

Planer<br />

Budget<br />

Virksomhedens<br />

styringsområder<br />

Aktivitet<br />

Salg<br />

Produktion<br />

Indkøb<br />

Kapacitet<br />

Maskiner<br />

Personel<br />

Know How<br />

Finansiering<br />

Egenkapital<br />

Fremmedkapital<br />

Figur 1.14 Handlingsprogrammet og virksomhedens styringsområder

Virksomhedens<br />

omgivelser<br />

Fortid Nutid<br />

Gennemførte<br />

handlinger<br />

Figur 1.15 Koordinationen i den taktiske styring<br />

Hvad vil vi –<br />

målsætning<br />

Fremtiden<br />

År 1 År 2 År 3<br />

Tværgående<br />

opgavekoordination –<br />

bl.a. omkring arbejdsdeling

STYRINGSOMRÅDER<br />

AKTIVITETEN<br />

Salg<br />

Produktion<br />

Indkøb<br />

KAPACITETEN<br />

Beholdninger af maskiner,<br />

bygninger, know-how,<br />

personelle ressourcer<br />

FINANSIERING<br />

Finansielle beholdninger<br />

ØKONOMISTYRINGSOPGAVER<br />

Markedstilpasning<br />

Kundemix, sortiment<br />

Salgs-/prispolitik<br />

Distribution, salgsfremme<br />

Produkttilpasning, indkøb<br />

Kreditbetingelser, service m.m.<br />

Udnyttelse af eksisterende kapacitet via<br />

planlægning af maskiner, bygninger,<br />

personale, know-how m.m.<br />

Investering i yderligere kapacitet<br />

Udnyttelse af eksisterende finansielle<br />

ressourcer<br />

Likviditetsstyring<br />

Låneoptagelse/afvikling<br />

Egenkapitalfremskaffelse<br />

Figur 1.16 Virksomhedens centrale styringsområder og -opgaver i den taktiske<br />

styring (0-1 år)<br />

Ø<br />

K<br />

O<br />

N<br />

O<br />

M<br />

I<br />

S<br />

T<br />

Y<br />

R<br />

I<br />

N<br />

G<br />

S<br />

O<br />

P<br />

G<br />

A<br />

V<br />

E<br />

R

Målsætning<br />

Opfølgning/Korrektion<br />

Figur 1.17 Gennemførelsen<br />

Handlingsprogram<br />

Gennemførelse

Figur 1.18 Opfølgning<br />

Målsætning<br />

Opfølgning<br />

Afvigelsesrapportering<br />

Korrektioner<br />

Handlingsprogram<br />

Gennemførelse

Kontrol af<br />

korrigerende<br />

tiltag<br />

Målsætning<br />

Strategiske planer<br />

Budget/operative planer<br />

Nedbrydning på ansvarsområder.<br />

Etablering af delmål som kontrolgrundlag<br />

Registreringssystem: Sammenligning<br />

mellem delmål og realiserede tal<br />

Afvigelsesanalyse<br />

Vurdering af afvigelser<br />

Væsentlige afvigelser<br />

Iværksættelse af<br />

korrigerende tiltag<br />

Figur 1.19 Økonomistyringens selvregulerende kredsløb<br />

Uvæsentlige afvigelser<br />

Plantilpasning

Distrikt<br />

I<br />

Distriktschef<br />

Region 1<br />

Fyn<br />

Regionschef<br />

Distrikt<br />

II<br />

Distriktschef<br />

Distrikt<br />

III<br />

Distriktschef<br />

Salgsområde Danmark<br />

Direktør<br />

Region 2<br />

Jylland<br />

Figur 1.20 Organisationsdiagram for DANSERVICE A/S<br />

Region 3<br />

Sjælland

Direktør – Regnskab Budget Afvigelse Afvigelse år<br />

Salgsområde Danmark denne denne denne til dato<br />

periode periode periode<br />

Egne omkostninger 330 300 – 30 + 5<br />

Overskud Fyn 832 881 – 49 + 71<br />

Overskud Jylland 1105 1250 – 145 – 200<br />

Overskud Sjælland 995 960 + 35 + 100<br />

I alt overskud Danmark 2602 2791 – 189 – 24<br />

Regionschef – Regnskab Budget Afvigelse Afvigelse år<br />

Salgsområde Fyn denne denne denne til dato<br />

periode periode periode<br />

Egne omkostninger 115 125 + 10 + 20<br />

Overskud Distrikt I 307 416 – 109 – 54<br />

Overskud Distrikt II 210 200 + 10 + 5<br />

Overskud Distrikt III 430 390 + 40 + 100<br />

I alt overskud Fyn 832 881 – 49 + 71<br />

Distriktschef Regnskab Budget Afvigelse Afvigelse år<br />

Fyn – Distrikt I denne denne denne til dato<br />

periode periode periode<br />

Omsætning 1842 1980 – 138 – 50<br />

Omkostninger<br />

Materialer og udstyr 300 300 0 0<br />

Gager 830 874 + 44 + 30<br />

Transportomkostninger 210 195 – 15 – 20<br />

Reklame 100 95 – 5 – 10<br />

Husleje/administration 80 80 0 – 5<br />

Andet 15 20 + 5 + 1<br />

Omkostninger i alt 1535 1564 + 29 – 4<br />

I alt overskud Distrikt I 307 416 – 109 – 54<br />

Figur 1.21 Afvigelsesrapportering ultimo 2. kvartal

Specialanalyser<br />

Kalkuler<br />

Problemløsning<br />

Efterkalkulation<br />

Registrering<br />

til<br />

planlægning<br />

og<br />

kontrol<br />

Debitorbogholderi<br />

Budgetkontrol<br />

Afvigelses<br />

rapportering<br />

Hovedbogholderi<br />

Kreditorbogholderi<br />

Økonomichef<br />

(controller)<br />

Intern<br />

revision<br />

Finansregnskab<br />

Skat EDBsystem<br />

Ejendomsregnskab<br />

Fakturering<br />

Kasse<br />

Likviditetsstyring<br />

Lønbogholderi<br />

Figur 1.22 Organisationsdiagram for økonomifunktion – controllerfunktion

Figur 1.23 Eksempel på integreret informationssystem<br />

(MICROSOFT BUSINESS SOLUTION XAL)

Vision<br />

Strategi<br />

Kritiske succesfaktorer<br />

Key performance indicators<br />

Økonomisk<br />

perspektiv<br />

Nøgletal<br />

Kunde- Internt<br />

perspektiv perspektiv<br />

Læring<br />

og vækst<br />

Kunde-<br />

perspektivet<br />

Figur 1.24 Balanced Scorecard – de fire perspektiver<br />

Økonomisk<br />

perspektiv<br />

Vision og<br />

strategi<br />

Læring og<br />

vækst<br />

Interne<br />

processer

Det økonomiske perspektiv Kundeperspektiv<br />

Fokusområde Nøgletal Fokusområde Nøgletal<br />

Vækst<br />

Omsætningsstigning i % Vækst<br />

Stigning i markedsandel<br />

Indtjeningsevne<br />

Likviditet<br />

Overskudsgrad<br />

Kredittid til debitor og<br />

kreditor<br />

Kundetilfredshed<br />

Antal reklamationer<br />

Genkøbskunder<br />

Perspektiv for interne processer Perspektiv for læring og innovation<br />

Fokusområde Nøgletal Fokusområde Nøgletal<br />

Produktions-effek- Antal timer pr. bil Produktudvikling Antal nye modeller<br />

tivitet<br />

Produktudviklingstid<br />

Kvalitet<br />

Antal afviste biler ved<br />

kontrol<br />

Medarbejder-udvikling<br />

Figur 1.25 Udkast til Balanced Scorecard hos en tænkt bilproducent<br />

Antal kursusdage pr.<br />

medarbejder

Indlæringsmål<br />

Efter at have studeret dette kapitel vil du have indblik i:<br />

▶▶<br />

Regnskabsvæsenets opgaver i en styringssammenhæng.<br />

▶▶<br />

Økonomistrukturens betydning for udformning af virksomhedens<br />

styringsmodel.<br />

▶▶<br />

Opbygningen af virksomhedens regnskabs-/budgetmodel.<br />

▶▶<br />

Sammenhængen mellem driftsresultatopgørelse og balance.<br />

▶▶<br />

Likviditetsbeskrivelsesmodeller – beholdningsforskydningsmodellen og cash<br />

flow-modellen.<br />

▶▶<br />

Lønsomhedsbillede med Activity Based Costing.<br />

1

Kalkulationsogprisfastsættelsesopgaven<br />

Kontrolopgaven<br />

Figur 2.1 Regnskabsvæsenets opgaver<br />

Overskudsopgaven<br />

Registreringsopgaven<br />

Alternativopgaven<br />

Budgetopgaven

Omsætning<br />

Variable<br />

omkostninger<br />

DÆKNINGSBIDRAG<br />

En-periodiske kapacitetsomkostninger<br />

INDTJENINGSBIDRAG<br />

Finansieringsomkostninger<br />

Afskrivninger<br />

DRIFTSRESULTAT<br />

Målstyret salgsindsats<br />

AKTIVITET<br />

Salg<br />

Produktion<br />

Indkøb<br />

KAPACITET<br />

Maskiner/anlæg<br />

Know-how<br />

Personel<br />

FINANSIERING<br />

Egenkapital<br />

Fremmedkapital<br />

Ændring i debitor/<br />

kreditor/lagre/<br />

igangværende<br />

arbejder<br />

Fler-periodiske<br />

kapacitetsanskaffelser<br />

(investeringer)<br />

Figur 2.2 En model over virksomhedens økonomistruktur og sammenhængen til<br />

driftsresultatopgørelsen

RESULTATOPGØRELSE<br />

VAREGRUPPEOPDELT<br />

Årsbasis<br />

Omsætning<br />

-Variable omkostninger<br />

Materialer<br />

Løn<br />

Andre variable omkostninger<br />

Variable omkostninger i alt<br />

DÆKNINGSBIDRAG<br />

-Markedsføringsomkostninger<br />

Gager salgsmedarbejdere<br />

Reklame/udstillinger<br />

Rejser/repræsentation<br />

Andet<br />

MARKEDSFØRINGSBIDRAG<br />

Kontante kapacitetsomkostninger<br />

Personaleomkostninger (gager)<br />

Administrationsomkostninger<br />

Sagkyndig assistance<br />

Rejser/repræsentation<br />

Ejendomsdrift<br />

Bilers drift<br />

Forsikringer<br />

Andet<br />

INDTJENINGSBIDRAG<br />

-Afskrivninger<br />

Resultat for renter<br />

+Renteindtægter<br />

– Renteomkostninger<br />

Resultat før ekstraordinære poster<br />

+/- Ekstraordinære poster<br />

Resultat før skat<br />

Selskabsskat<br />

RESULTAT EFTER SKAT<br />

Tabel 2.1. Resultatopgørelsen<br />

Regnskab<br />

Varegrupper Året<br />

i alt<br />

A B C<br />

Budget<br />

året i alt

Figur 2.3 Eksempel på segmenteret resultatopgørelse i speditions-/transportvirksomhed

Balance<br />

År:<br />

AKTIVER<br />

ANLÆGSAKTIVER<br />

Immaterielle aktiver<br />

Materielle aktiver<br />

Grunde og bygninger<br />

Tekniske anlæg og maskiner<br />

Driftsmateriel og inventar<br />

Andet<br />

Finansielle anlægsaktiver<br />

OMSÆTNINGSAKTIVER<br />

Varebeholdninger<br />

Rå- og hjælpematerialer<br />

Varer under fremstilling<br />

Færdigvarelager<br />

Tilgodehavender<br />

Salgsdebitorer<br />

Andre tilgodehavender<br />

Værdipapirer (kort anbringelse)<br />

Likvide beholdninger<br />

Bank/giro/kasse<br />

AKTIVER I ALT<br />

PASSIVER<br />

EGENKAPITAL<br />

Selskabskapital<br />

Reserver<br />

Hensættelser<br />

FREMMEDKAPITAL<br />

LANGFRISTET GÆLD<br />

Prioritetsgæld<br />

Anden langfristet gæld<br />

KORTFRISTET GÆLD<br />

Skyldigt udbytte<br />

Skatter og afgifter<br />

Vareleverandørgæld<br />

Anden gæld<br />

Bankgæld<br />

Kassekredit<br />

PASSIVER I ALT<br />

Tabel 2.2. Balancen<br />

Primo<br />

Året<br />

Regnskab Budget<br />

Ultimo<br />

Året<br />

Ultimo<br />

Året

Likviditetsbeskrivelse<br />

Beholdningsforskydningsmodel<br />

Årsbasis<br />

OMSÆTNING<br />

– Variable omkostninger<br />

DÆKNINGSBIDRAG<br />

Markedsføringsomkostninger<br />

MARKEDSFØRINGSBIDRAG<br />

Kapacitetsomkostninger<br />

INDTJENINGSBIDRAG<br />

BALANCEFORSKYDNINGER vedr. driften:<br />

VAREBEHOLDNINGER<br />

Rå- og hjælpematerialer primo (+)<br />

Rå- og hjælpematerialer ultimo (-)<br />

Varer under fremstilling primo (+)<br />

Varer under fremstilling ultimo (-)<br />

Færdigvarelager primo (+)<br />

Færdigvarelager ultimo<br />

TILGODEHAVENDER<br />

(-)<br />

Salgstilgodehavende primo (+)<br />

Salgstilgodehavende ultimo (-)<br />

Andre tilgodehavender primo (+)<br />

Andre tilgodehavender ultimo<br />

KORTFRISTET GÆLD<br />

(-)<br />

Vareleverandørgæld primo (-)<br />

Vareleverandørgæld ultimo (+)<br />

LIKVIDITETSFORSKYDNING FRA DRIFT<br />

INVESTERING I ANLÆGSAKTIVER<br />

Immaterielle anlægsaktiver<br />

Materielle anlægsaktiver<br />

Grunde og bygninger<br />

Tekniske anlæg/maskiner<br />

Driftsmateriel/inventar<br />

Andet<br />

FINANSIELLE BETALINGER<br />

Finansielle anlægsaktiver<br />

Værdipapirer<br />

Optagelse/afdrag/lån<br />

Renteindtægter/omkostninger<br />

Skatter/afgiftsbetalinger<br />

Betaling til/fra ejere<br />

I ALT LIKVIDITETSFORSKYDNING<br />

LIKVIDE BEHOLDNINGER Primo<br />

LIKVIDE BEHOLDNINGER Ultimo<br />

Regnskab Budget<br />

Tabel 2.3. Likviditetsopgørelsen (beholdningsforskydningsmodellen)

LIKVIDITETSBESKRIVELSE (Cash flow-opgørelse)<br />

Årsbasis<br />

INDBETALINGER<br />

Salgsindbetalinger<br />

Finansielle indbetalinger<br />

Andre indbetalinger<br />

INDBETALINGER I ALT<br />

UDBETALINGER<br />

Udbetalinger til vareleverandører<br />

Gageudbetalinger<br />

Lønudbetalinger<br />

Skatter og afgifter<br />

Kontante kapacitetsomkostninger<br />

Investeringsudbetalinger<br />

Finansielle udbetalinger<br />

Udlodninger<br />

Andre udbetalinger<br />

UDBETALINGER I ALT<br />

PERIODENS LIKVIDITETSBEHOV/OVERSKUD (INDB- UDB)<br />

LIKVID BEHOLDNING PRIMO<br />

LIKVID BEHOLDNING ULTIMO<br />

Tabel 2.4. Likviditetsopgørelse (cash flow-metoden)<br />

Regnskab<br />

året i alt<br />

Budget<br />

året i alt

Plan/budgetforudsætninger<br />

Salgspris/ kr. pr. stk. 100 Afskrivninger ( kr.) 50.000<br />

Afsætning (stk. ) 10.000 Investeringer ( kr.) 100.000<br />

Materialeomk./ kr. pr. stk. 20 Kassekreditrente ( kr.) 6.150<br />

Lønomkostning./ kr. pr. stk. 20 Kredittid debitor (dage) 30<br />

Kapacitetsomk. ( kr.) 500,000 Kredittid kreditor (dage) 60<br />

Rente prioritetsgæld ( % p.a.) 5 Afdrag prioritetsgæld ( kr.) 12.000<br />

DRIFTSBUDGET BALANCEBUDGET<br />

År i alt Aktiver Primo Ultimo<br />

Omsætning<br />

Anlægsaktiver<br />

175.000<br />

Materialeomkostning<br />

Debitorer<br />

120.000<br />

Lønomkostning<br />

Aktiver i alt 295.000<br />

Dækningsbidrag<br />

Kapacitetsomkostninger<br />

Indtjeningsbidrag<br />

Afskrivninger<br />

Overskud før renter<br />

Prioritetsrenter<br />

Kassekreditrente<br />

Passiver<br />

Egenkapital<br />

Prioritetsgæld<br />

Lev. kredit<br />

Kassekredit<br />

75.000<br />

120.000<br />

25.000<br />

75.000<br />

Resultat Passiver i alt 295.000<br />

LIKVIDITETSBUDGET År i alt CASH FLOW-BUDGET År i alt<br />

Indbetalinger<br />

Indtjeningsbidrag Salgsindbetalinger<br />

Debitor primo (+)<br />

Indbetalinger i alt<br />

Debitor ultimo (-)<br />

Kreditor primo (-)<br />

Kreditor ultimo (+)<br />

Udbetalinger<br />

Lønudbetalinger<br />

Materialeleverancer<br />

Driftens likviditetsvirkning<br />

Kapacitetsomk. udb.<br />

Afdrag<br />

Renter<br />

Investeringsbetalinger<br />

Renter/afdrag<br />

Investeringer Udbetalinger i alt<br />

Total likviditetsvirkning Ind-/udbetalinger<br />

Kassekredit primo<br />

Kassekredit ultimo<br />

Kassekredit primo<br />

Kassekredit ultimo

BUDGETNØGLETAL<br />

Afkastningsgrad (AG) (Overskud før renter/gennemsnitlig aktivmasse)<br />

* 100<br />

Overskudsgrad (OG) (Overskud før renter/omsætning) * 100 %<br />

Aktivers omsætningshastighed (AOH) (Omsætning/gennemsnitlig aktivmasse) * 100 gange<br />

Egenkapitalforrentning (EKF) (Overskud efter renter/gennemsnitlig egenkapital)<br />

* 100<br />

Dækningsgrad (DG) (Dækningsbidrag/omsætning) * 100 %<br />

Debitorers omsætningshastighed (DOH) Omsætning/debitorer gennemsnit gange<br />

Kreditorers omsætningshastighed (KOH) Materialekøb/kreditorer gennemsnit gange<br />

Soliditetsgrad (SG) (Egenkapital/passivmasse) * 100 %<br />

%<br />

%

Afsætning i stk. Kunde A<br />

1000<br />

Salgspris (netto) kr. 700.00 pr. stk.<br />

Vareproduktionsomkostninger kr. 300.00 pr. stk.<br />

DB/stk. kr. 400.00 pr. stk.<br />

Omsætning (netto)<br />

Vareproduktionsomkostninger<br />

Dækningsbidrag - I<br />

DG-I %<br />

700.000<br />

300.000<br />

400,000<br />

57.1 %<br />

Kunde B<br />

1000<br />

700.000<br />

300.000<br />

400,000<br />

57.1 %<br />

l alt<br />

1.400.000<br />

600.000<br />

800,000<br />

57.1 %<br />

Kundeomkostninger (årsbasis)<br />

Aktiviteter-kundedirekte Costdriver Kr. pr. Kunde A Kunde B<br />

costdriver Forbrug af costdriver<br />

Administrativ ordrebehandling Antal ordrer/lev. kr. 950<br />

12 52 11.400 49.400 60.800<br />

Ordrepluk/emballering Antal udtagninger kr. 750<br />

12 52 9.000 39.000 48.000<br />

Transport/aflevering<br />

Kørselsomk./år kr. 5 600 5200 3.000 26.000 29.000<br />

Afstand pr. tur i km<br />

50 100<br />

Salgskreditomkostninger Kredittid i mdr. 2.0 %<br />

1 2 14.000 28.000 42.000<br />

1 alt direkte kundeomkostninger 37.400 142.400 179.800<br />

Dækningsbidrag – II 362.600 257.600 620.200<br />

DG-II % 51.8 % 36.8 % 44.3 %<br />

Figur 2.5 Kunderentabilitetsanalyse under anvendelse af ABC-costing

Indlæringsmål<br />

Efter at have studeret dette kapitel vil du have indblik i:<br />

▶▶<br />

Budgettet som bro mellem fremtidens mål og strategier og den løbende,<br />

daglige handlingsgennemførelse i virksomheden.<br />

▶▶<br />

Budgetteringens betydning som ledelsesværktøj.<br />

▶▶<br />

Sammenhængen mellem budgetlægning og planlægning<br />

▶▶<br />

Budgetdialogens praktiske udformning og gennemførelse.<br />

▶▶<br />

Målsætningsdebat og situationsanalyse som udgangspunkt for<br />

budgetteringen.<br />

▶▶<br />

Sammenhængen mellem hovedbudgetter og delbudgetterne.

Nutiden<br />

Planer<br />

År 0 År 1 År 2 År 3<br />

Indkøb &<br />

lager<br />

Omgivelser<br />

Operativt niveau<br />

Produktion<br />

Salg &<br />

marketing<br />

Budget<br />

Aktivitet<br />

Kapacitet<br />

Finansiering<br />

Økonomi<br />

/Adm. /<br />

Ledelse<br />

Funktioner<br />

Aktivitet<br />

Kapacitet<br />

Vision & mission<br />

Strategi / Politik<br />

Finansiering<br />

Figur 3.1 Budgettet – broen mellem nutid og fremtid<br />

Målsætninger<br />

Fremtiden<br />

År 0 År 1 År 2 Å r 3

Planlægning<br />

Dokumentation<br />

Ressource-<br />

fordeling<br />

Opfølgning<br />

Figur 3.2 Budgetmodellens opgaver<br />

BUDGETMODEL<br />

Delegering<br />

Koordination<br />

Samspil Motivation<br />

Idéskabelse<br />

Information

PASSIVE PLANER<br />

– gentagelse af fortidens<br />

handlinger.<br />

Aktivitet<br />

Kapacitet<br />

Finansiering<br />

VIRKSOMHEDENS UDGANGSPUNKT<br />

Fortidens regnskab<br />

Planlægning<br />

Budgetlægning<br />

Koordinering<br />

Endeligt budget<br />

Figur 3.3 Samspillet mellem planlægning og budgetlægning<br />

AKTIVE PLANER<br />

– nye tiltag, nye produkter,<br />

kunder, teknologi.<br />

Aktivitet<br />

Kapacitet<br />

Finansiering

P-plads personale<br />

Råvarelager<br />

Materiale<br />

udlev.<br />

Fælles<br />

produktionsafsnit<br />

Male -<br />

kabiner<br />

Produktionsafsnit<br />

Postkasser<br />

Specialordre<br />

Indgang<br />

Af/pålæsningsrampe<br />

Varemodtagelse/<br />

vareforsendelse<br />

Produktions<br />

afsnit<br />

Kagedåser<br />

Mandskabsrum<br />

Toilet<br />

Gæsteparkering<br />

Pakning<br />

Kontrol<br />

Montageafsnit<br />

Prod.<br />

chef<br />

Grundareal i alt 9.000 kvm<br />

Bebygget areal i alt 3.800 kvm<br />

Færdigvarelager<br />

Værkfører<br />

Værkfører<br />

Rengøring<br />

Kopirum<br />

Toilet<br />

Arkiv<br />

Køkken<br />

Kantine<br />

Direktør<br />

Lagerkontor<br />

Indkøb<br />

Fyr<br />

rum<br />

Mødelokaler<br />

Reception<br />

Hoved<br />

indgang<br />

Salgschef<br />

Salgskontor<br />

Øk.<br />

kontor<br />

Bogholderi<br />

Regnskab<br />

Indkørsel<br />

Figur 3.4 Grundrids over DANCOM A/S. Udsnit af virksomhedens produktprogram

INDKØB/LAGER<br />

lagerchef<br />

PRODUKTION<br />

produktionschef<br />

DIREKTION<br />

Adm. direktør<br />

SALG<br />

salgschef<br />

Afd. I Værkfører Afd. II Værkfører<br />

maskinoperatører<br />

Figur 3.5 Organisationsdiagram for DANCOM A/S<br />

ØKONOMI/-<br />

ADMINISTRATION<br />

økonomichef

Lagerchef<br />

Indkøbere<br />

Figur 3.6 Budgetorganisationen<br />

STYRINGSGRUPPEN<br />

Produktionschef<br />

Værkførere<br />

Direktør<br />

Salgschef<br />

Salgskonsulenter<br />

Økonomichef<br />

Bogholder

BUDGETRAPPORT FOR DANCOM A/S ÅR 2008<br />

INDHOLDSFORTEGNELSE:<br />

A. BUDGETTETS HOVEDTAL<br />

B. KOMMENTARDEL<br />

Markedsforhold<br />

Produktionsforhold<br />

Indkøb<br />

Investeringer<br />

Organisation<br />

Uddannelse/udvikling<br />

Økonomi/finansiering/valutaforhold/risiko<br />

C. SKEMADEL<br />

Resultatopgørelse<br />

Balance<br />

Likviditetsopgørelse<br />

Dækningsbidragsbudget produktopdelt<br />

Markedsføringsbudget produktopdeltAfdelingsbudgetter, kontante kapacitetsomkostninger<br />

Budget for finansielle poster<br />

Budget for afskrivninger<br />

Produktionsplan/budget – budget for færdigvarelager og varer under fremstilling<br />

Indkøbsbudget og budget for råvarelager<br />

Investeringsbudget<br />

Debitor/kreditorbudget<br />

Figur 3.7 Budgetrapportens indhold

Deltagere<br />

Budgetstyre<br />

gruppe<br />

Økonomichef<br />

Afdelingsniveau<br />

Underafdelingsniveau<br />

A<br />

B<br />

Mål og<br />

situationsanalyse<br />

B<br />

B<br />

B B<br />

Plan og<br />

budgetudkast<br />

C C<br />

Budgetsammenstilling<br />

C C<br />

D D<br />

C<br />

Koordination/<br />

1. vurdering<br />

E<br />

E<br />

E E<br />

Plan og<br />

budgetudkast<br />

E<br />

E E<br />

Budgetsammenstilling<br />

F F<br />

2. vurderingGodkendelse<br />

1. Budgetrunde/-procedure 2. Budgetrunde/-procedure<br />

Figur 3.8 Budgetgangen i DANCOM A/S<br />

G H<br />

Information/Gennemførelse<br />

F<br />

a s<br />

e r

Overskud<br />

mio. kr.<br />

0,4 mio. kr.<br />

Regnskab 2009<br />

Målsætning<br />

2 mio. kr. Aktivt Budget<br />

0,3 mio. kr.<br />

Budget 2010<br />

Figur 3.10 Det passive budget, GAB-analyse<br />

Passivt Budget<br />

Budget 2011<br />

Gab

1000 kr. Regnskabstal sidste år Passivt budget nyt år Aktivt budget<br />

Post<br />

kasser<br />

Kage<br />

dåser<br />

Spec.<br />

ordrer<br />

År<br />

i alt<br />

Post<br />

kasser<br />

Kage<br />

dåser<br />

Spec.<br />

ordrer<br />

Pris kr/stk 119 6,5 270 121,4 6,6 275,4<br />

Mat. omk. kr./stk. 35 2,0 57,3 37,0 2,1 60,6<br />

Løn omk. kr./stk. 30 1,0 37,3 31,5 1,0 39,1<br />

Dækningsgrad 45,4 % 53,8 % 65,0% 43,6 % 53,0 % 63,8 %<br />

Afsætning, stk. 95.000 138.000 3.750 96.900 140.760 3.825<br />

År<br />

i alt<br />

Omsætning 11.305 897 1.013 13.215 11.762 933 1.053 13.746<br />

Dækningsbidrag 5.130 483 658 6.271 5.124 488 672 6.292<br />

Rabatter 0 0 0 0 0 0 0 0<br />

Markedsføringsomk. 265 175 165 605 286 189 178 653<br />

Markedsf. bidrag 4.865 308 493 5.666 4.838 299 494 5.630<br />

Kontante kap.omk. 4.085 4.412<br />

Indtj. bidrag 1.581 1.218<br />

Afskrivninger 673 525<br />

Renter 235 275<br />

Resultat før skat 673 418<br />

Skat 310 171<br />

Nyt år<br />

Produkter<br />

Resultat efter skat 363 247 2.000<br />

Tabel 3.1. Det passive budget, GAB-analyse<br />

Forudsætninger bag passivt budget:<br />

Mat.pris stigning 8 %<br />

Lønstigning 7 %<br />

Salgsprisstigning 2 %<br />

Afsætningsstigning 2 %<br />

Markedsføringsomk. stign. 8 %<br />

Kont.kap.omk. stign. 8 %<br />

Effektivitetsstigninger<br />

Løntimeforbrug 2 %<br />

Materialeforbrug 2 %<br />

År<br />

i alt

1000 kr. Regnskab<br />

sidste<br />

år<br />

År<br />

i alt<br />

Passivt budget, nyt år Aktivt budget, nyt år<br />

Post<br />

kasser<br />

Kagedåser<br />

Specordrer<br />

År<br />

i alt<br />

Postkasser<br />

Kagedåser<br />

Specordre<br />

Ny aktivitet<br />

Pris kr./stk.<br />

121,4 6,6 275,4 125 6,8 283,5 12,0<br />

Mat.omk. kr./stk.<br />

37,0 2,1 60,7 35 2,0 57,2 2,0<br />

Løn omk. kr./stk.<br />

31,5 1,0 39,1 30 1,0 37,3 0,5<br />

Dækningsgrad<br />

43,6 % 52,3 % 63,8 % 48,0 % 56,1 % 66,7 % 79,2 %<br />

Afsætning, stk.<br />

96.900 140.760 3.825 104.500 151.800 4.125 150.000<br />

Omsætning 13.215 11.762 933 1.053 13.746 13.057 1.036 1.169 1.800 17.063<br />

Dæknings bidrag 6.271 5.124 488 672 6.283 6.271 581 780 1.425 9.056<br />

Rabatter 0 0 0 0 0 480 15 0 495<br />

Markedsføringsomkostninger<br />

605 286 189 178 653 281 186 175 100 741<br />

Markedsføringsbidrag<br />

Kontante kapacitetsomkostninger<br />

År<br />

i alt<br />

5.666 4.838 299 494 5.630 5.510 376 605 1.325 7.820<br />

4.085 4.412 4.330<br />

Indtj.bidrag 1.581 1.218 3.490<br />

Afskrivninger 673 525 600<br />

Renter 235 275 275<br />

Resultat før skat 673 418 2.615<br />

Skat 310 171 1.044<br />

Resultat<br />

efter skat<br />

Tabel 3.2. Aktive budgetmål<br />

363 247 1.571<br />

Forudsætninger bag passivt budget:<br />

Mat.pris stigning 8 %<br />

Lønstigning 7 %<br />

Salgsprisstigning 2 %<br />

Afsætningsstigning 2 %<br />

Mark.før.omk. stign. 8 %<br />

Kont.kap.omk. stign. 8 %<br />

Effektivitetsstigninger<br />

Løntimeforbrug 2 %<br />

Materialeforbrug 2 %<br />

Forudsætninger bag aktive budgetmål:<br />

Mat. prisstigning 3 %<br />

Lønstigning 3 %<br />

Salgsprisstigning 5 %<br />

Afsætningsstigning 10 %<br />

Mark.før.omk.stign. 6 %<br />

Kont.kap.omk.stign. 6 %<br />

Effektivitetstigninger<br />

Løntimeforbrug 3 %<br />

Materialeforbrug 3 %

Figur 3.11 Tids-/arbejdsfordelingsplan

HOVEDBUDGET<br />

RESULTATBUDGET<br />

OMSÆTNING<br />

Variable omkostninger<br />

DÆKNINGSBIDRAG<br />

Markedsføringsomkostninger<br />

MARKEDSFØRINGS-<br />

BIDRAG<br />

Kontante<br />

kapacitetsomkostninger<br />

Gager<br />

Administrationsomkostninger<br />

Sagkyndig ass.<br />

Rejser og<br />

repræsentation<br />

Ejendomsdrift<br />

Bildrift<br />

Forsikringer<br />

Andet<br />

INDTJENINGSBIDRAG<br />

Afskrivninger<br />

Renter<br />

Skat<br />

DRIFTSRESULTAT<br />

DELBUDGETTER<br />

PRODUKTBUDGETTER Specialordrer – Omsætning-<br />

Kagedåser – og Omsætning- markedsføringsbudget<br />

Postkaser – og Omsætning- markedsføringsbudget<br />

og markedsføringsbudget<br />

Omsætning<br />

Variable omkostninger<br />

Dækningsbidrag<br />

Markedsføringsomkostninger<br />

Markedsføringsbidrag<br />

Budget for variable produktionsomkostninger<br />

Budget for indirekte variable produktionsomkostninger<br />

AFDELINGSBUDGETTER<br />

AFD: Salg<br />

AFD: Indkøb/lager<br />

AFD: Produktion<br />

Budget forkontante kapacitetsomkostninger<br />

Gager<br />

Administrationsomkostninger<br />

Sagkyndig assistance<br />

Ejendoms drift<br />

Bilers drift<br />

Forsikringer<br />

Andet<br />

AFD: Økonomi/ledelse<br />

Budget for Bygninger Maskiner Inventar<br />

afskrivninger<br />

Rentebudget Kassekredit Lån Andet<br />

Figur 3.12 Sammenhæng mellem resultatbudgettet og de forskellige delbudgetter

HOVEDBUDGET<br />

BALANCE<br />

AKTIVER<br />

ANLÆGSAKTIVER<br />

Grunde, Bygninger<br />

Tekniske anlæg/Maskiner<br />

Dirftsmaterial/Inventar<br />

OMSÆTNINGSAKTIVER<br />

Færdigvarelager<br />

Varer under fremstilling<br />

Råvarelager<br />

Værdipapirer<br />

Salgsdebitorer<br />

Bank/Giro/Kasse<br />

AKTIVER I ALT<br />

PASSIVER<br />

EGENKAPITAL<br />

Selskabskapital<br />

Reserver<br />

LANGFRISTET GÆLD:<br />

Prioritetsgæld<br />

KORTFRISTET GÆLD:<br />

Kassekredit<br />

Skatter/afgifter<br />

Vareleverandørgæld<br />

PASSIVER I ALT<br />

DELBUDGETTER<br />

Afskrivningsbudget<br />

Investeringsbudget<br />

Grunde, bygninger<br />

Tekniske anlæg/maskiner<br />

Driftsmateriel/inventar<br />

Budgetter for<br />

Færdigvarelager<br />

Varer under fremstilling<br />

Råvarelager<br />

Budget for værdipapirer<br />

Budget for debitorer<br />

Budget for prioritetsgæld<br />

Budget for skatter/afgifter<br />

Leverandørkreditbudget<br />

Figur 3.13 Sammenhæng mellem balancens hovedbudget og delbudgetter

DELBUDGETTER/FORUDSÆTNINGER HOVEDBUDGETTER DELBUDGETTER/FORUDSÆTNINGER<br />

Forkalkulationer<br />

Materialepriser<br />

Lønsatser<br />

Operationslister<br />

Styklister<br />

Lønforbrug<br />

Investeringsbudget<br />

(Tilgang/afgang)<br />

Grunde/Bygninger<br />

Maskiner/Udstyr<br />

Inventar/Biler/Andet<br />

Afskrivningsbudget<br />

Grunde/Bygninger/-<br />

Maskiner/Udstyr/-<br />

Inventar/Biler/Andet<br />

Grundlæggende<br />

forudsætninger<br />

bag aktivitetsbudgettet<br />

Afsætningsplan<br />

(stk.)<br />

Produktionsplan<br />

(stk.)<br />

Forbrugsplan<br />

Materialeforbrug<br />

Indkøbsplanbudget<br />

Budget<br />

variable omkostninger<br />

Færdigvarelagerbudget<br />

Budget<br />

varer under<br />

fremstilling<br />

Råvarelagerbudget<br />

Kreditorbudget<br />

Budget<br />

Grunde/Bygninger<br />

Maskiner/Udstyr<br />

Inventar/Biler<br />

Andet<br />

Budget skatter/afgifter<br />

RESULTATBUDGET<br />

OMSÆTNING<br />

Variable omkostninger<br />

Materialer<br />

Løn<br />

Variable omkostninger<br />

i alt<br />

DÆKNINGSBIDRAG<br />

Markedsføringsomkostninger<br />

MARKEDSFØRINGS-<br />

BIDRAG<br />

Kontante kapacitetsomkostninger<br />

INDTJENINGSBIDRAG<br />

Finansielle poster<br />

Afskrivninger<br />

Ekstraordinære poster<br />

Skat<br />

RESULTAT EFTER SKAT<br />

BALANCEBUDGET<br />

AKTIVER<br />

ANLÆGSAKTIVER<br />

Grunde, Bygninger<br />

Tekniske anlæg/-<br />

Maskiner<br />

Driftsmat./Inventar<br />

OMSÆTNINGSAKTIVER<br />

Råvarelager<br />

Varer u. fremstilling<br />

Færdigvarelager<br />

Salgsdebitorer<br />

Værdipapirer<br />

Bank/Giro/Kasse<br />

PASSIVER<br />

EGENKAPITAL<br />

LANGFRISTET GÆLD<br />

Prioritetsgæld<br />

KORTFRISTET GÆLD<br />

Skyldig selskabsskat<br />

Skatter/afgifter<br />

Vareleverandørgæld<br />

Skyldigt udbytte<br />

Kassekredit<br />

Debitorbudget<br />

Omsætnings/-<br />

Markedsførings<br />

budgetter<br />

Postkasser<br />

Kagedåser<br />

Specialordrer<br />

m.m.<br />

Afdelingernes<br />

budgetter for<br />

kontante<br />

kapacitetsomkostninger<br />

Budget værdipapirer og<br />

udbytter<br />

Budget for prioritetsgæld<br />

og prioritetsrenter<br />

Budget kassekredit<br />

rente/behov<br />

Budget skat<br />

Budget for<br />

resultatudlodning<br />

Kreditbetingelser/–<br />

salgspriser<br />

Afsætningsplaner<br />

Forkalkulation<br />

Plan for<br />

markedsføringen<br />

Afdelingernes<br />

planer<br />

for<br />

kapacitetsanvendelse<br />

Figur 3.14 Virksomhedens budgetsystem – hoved- og delbudgetter samt forudsætninger

Indlæringsmål<br />

Efter at have studeret dette kapitel vil du:<br />

▶▶<br />

Have opnået praktisk færdighed i at kunne opbygge et driftsresultatbudget<br />

og balancebudget på basis af en række konkrete afsætningsmæssige,<br />

produktionsmæssige og andre forudsætninger i en flervareproducerende<br />

produktionsvirksomhed.<br />

▶▶<br />

Kunne udarbejde virksomhedens likviditetsbudget ud fra beholdningsforskydningsmodellen<br />

og cash flow-modellen.<br />

▶▶<br />

Kunne opbygge og anvende en regnearksbaseret budgetmodel som redskab<br />

i budgetarbejdet. Herunder i forbindelse med følsomhedsanalyser.<br />

▶▶<br />

Kunne anvende grafteknik i forbindelse med præsentation af budgettal.<br />

▶▶<br />

Kunne forstå budgettets nøgletal.<br />

▶▶<br />

Have forståelse for anvendelsen af bevillingsbudgettet.

Lager- og<br />

indkøbschef<br />

Adm. direktør<br />

Lagerarbejder Værkfører<br />

7 Ufaglærte arbejdere<br />

Altmuligmand<br />

I alt 8 funktionærer<br />

I alt 10 timelønnede arbejdere<br />

Figur 4.1 Organisationsdiagram – SPANCOM A/S<br />

Produktionschef Salgschef Økonomichef<br />

Bogholder<br />

Receptionsdame<br />

Sekretær

Medarbejderrum<br />

Sprøjtelinie I<br />

Vareforsendelse<br />

Råvarelager Varemodtagelse Færdigvarelager<br />

Bukkemaskiner<br />

Sprøjtelinie II<br />

Samlelinie<br />

WC<br />

Kopirum<br />

Kantine Salgschef Økonomichef<br />

Figur 4.2 Fabrikslayout for SPANCOM A/S<br />

SPAND – stor<br />

Figur 4.3 SPANCOM A/S’ produktprogram<br />

Direktør<br />

SPAND – lille<br />

Pakkelinie<br />

Kontrol<br />

Lagerkontor<br />

Værkfører<br />

Produktionschef/<br />

tegnestue<br />

Reception<br />

Skrivestue

Tabel 4.1. Primobalance<br />

BALANCE PRIMO<br />

AKTIVER<br />

Bygninger/anlæg 1.500<br />

Maskiner 1.200<br />

Færdigvarelager 349<br />

Påbegyndte arbejder 20<br />

Råvarelager 270<br />

Debitor 450<br />

Aktiver i alt<br />

PASSIVER<br />

3.789<br />

Egenkapital 2.000<br />

Akk. overskud 0<br />

Prioritetsgæld 1.300<br />

Leverandørgæld 420<br />

Kassekredit 69<br />

Passiver i alt 3.789

FORKALKULATION Emne:<br />

Stor spand<br />

Fysisk<br />

forbrug<br />

Materiale/<br />

lønsats<br />

Omkostning<br />

i alt<br />

Materialeforbrug<br />

Plastikgranulat type XA2 250 g 15 kr./ kg 3,75<br />

Aluminiumsrør 0,03” 45 cm 2 kr./m 0,90<br />

I alt<br />

Tidsforbrug<br />

4,65<br />

Sprøjte 0,5 min 125 kr./time 1,04<br />

Bukke 0,1 min 125 kr./time 0,21<br />

Samle 0,1 min 125 kr./time 0,21<br />

Tjekke/emballering 0,2 min 125 kr./time 0,42<br />

Tid, totalt 0,9 min<br />

I alt<br />

Total<br />

1,88<br />

6,53<br />

Forventet salgspris pr. stk. 14,00<br />

Forventet dækningsbidrag<br />

pr. stk.<br />

FORKALKULATION Emne:<br />

Lille spand<br />

Fysisk<br />

forbrug<br />

Materiale/<br />

lønsats<br />

7,47<br />

Omkostning<br />

i alt<br />

Materialeforbrug<br />

Plastikgranulat type XA2 200 g 15 kr./ kg 3,00<br />

Aluminiumsrør 0,03” 30 cm 2 kr./m 0,60<br />

I alt<br />

Tidsforbrug<br />

3,60<br />

Sprøjte 0,5 min 125 kr./time 1,04<br />

Bukke 0,1 min 125 kr./time 0,21<br />

Samle 0,1 min 125 kr./time 0,21<br />

Tjekke/emballering 0,2 min 125 kr./time 0,42<br />

Tid, totalt 0,9 min<br />

I alt<br />

1,88<br />

Total 5,48<br />

Forventet salgspris pr. stk. 11,00<br />

Forventet dækningsbidrag pr. stk. 5,52<br />

Tabel 4.2. Forkalkulationer (S0)

Færdigvarelagerbudget<br />

(plan) S2<br />

Råvarelagerbudget<br />

(plan) S4<br />

Produktionsbudget<br />

(plan) S2<br />

Materialeforbrugsbudget<br />

(plan) S3<br />

Indkøbsbudget<br />

(plan) S4<br />

Lønforbrugsbudget<br />

(plan) S3<br />

Forkalkulation<br />

(plan) S0<br />

Salgsbudget (plan) S1<br />

Budget for variable<br />

omkostninger (omkostninger<br />

for solgte varer) S5<br />

Dækningsbidragsbudget S5<br />

Budget for markedsføringsomkostninger<br />

S6<br />

Markedsføringsbidragsbudget<br />

S9<br />

Kapacitetsomkostningsbudget<br />

(plan) S6<br />

Indtjeningsbidragsbudget S9<br />

Budget for afskrivninger<br />

og renter S7/S8<br />

Driftsresultatsbudget<br />

Figur 4.4 Oversigt over driftsbudgettets opbygning, dets delbudgetter og deres<br />

indbyrdes sammenhænge 1<br />

S9

SALGSBUDGET/ AFSÆTNINGSPLAN<br />

(i 1.000) 1. kv. 2. kv. 3. kv. 4.kv. År i alt<br />

AFSÆTNINGSPLAN (stk. )<br />

Spand-stor (stk. ) 135 145 155 135 570<br />

Spand-lille (stk. ) 65 45 55 65 230<br />

OMSÆTNINGS BUDGET ( kr.) Pris 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Spand-stor 14 kr 1890 2030 2170 1890 7980<br />

Spand-lille 11 kr 715 495 605 715 2530<br />

Omsætning i alt 2605 2525 2775 2605 10.510<br />

Tabel 4.3. Salgsbudgettet (S1)

PRODUKTIONSPLAN/BUDGET<br />

FÆRDIGVARELAGERBUDGET<br />

(i 1.000)<br />

FÆRDIGVARELAGER:<br />

Primo<br />

1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Stor (stk. ) 40 48 52 45<br />

Lille (stk. ) 16 15 18 22<br />

Laqerværdi kr.<br />

SALGSFORECAST stk.<br />

349 398 438 412<br />

Stor 135 145 155 135 570<br />

Lille 65 45 55 65 230<br />

PLANLAGT ULTIMO LAGER Lagermåneder<br />

Stor (stk. ) 1 48 52 45 45<br />

Lille (stk. ) 1 15 18 22 22<br />

Lagerværdi kr.<br />

Produktion stk.<br />

398 438 412 414<br />

Stor<br />

143 148 148 135 575<br />

Lille<br />

64 48 58 65 236

PRODUKTIONS-OMKOSTNINGSBUDGET 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

MATERIALER (i 1000 kr.)<br />

Stor 667 690 690 628 2674<br />

Lille 230 174 210 235 850<br />

I alt materialer 897 864 900 863 3523<br />

TIDS- OG LØNBUDGET TIDSFORBRUG<br />

(i timer)<br />

Sprøjte 1728 1639 1722 1669 6758<br />

Bukke 346 328 344 334 1352<br />

Samle 346 328 344 334 1352<br />

Emballere/tjekke 691 656 689 668 2703<br />

I alt (antal timer)<br />

Antal heltidsansatte<br />

3110 2950 3100 3005 12.165<br />

(1800 timer pr. år)<br />

LØNBUDGET (=lønudbetaling)<br />

7 7 7 7<br />

Timeløn (i 1000 kr.) 389 369 388 376 1521<br />

Tabel 4.5. Budget for produktionsomkostninger, lønforbrug og materialeforbrug (S3).<br />

(Note: Der er afrundingsdifferencer i tabellen)

BUDGET FOR RÅVARELAGER<br />

OG INDKØB (1.000)<br />

1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

PLASTIKGRANULAT TYPE XA2<br />

Primo lager kg 12 16 16 16<br />

Primo lager kr. 180 234 244 234<br />

Behov kg 49 47 49 47 191<br />

Behov kr. 730 701 731 702 2.864<br />

Planlagt Lagerfaktor<br />

Ultimolager kg 1 16 16 16 16<br />

Ultimolager kr. 234 244 234 240<br />

Indkøb kg 52 47 48 47 195<br />

Indkøb kr.<br />

ALUMINIUMSRØR 0.03”<br />

783 711 722 708 2.924<br />

Primo lager meter 45 27 28 27<br />

Primolager kr. 90 54 56 54<br />

Behov meter 84 81 84 80 330<br />

Behov kr. 167 163 169 161 659<br />

Planlagt Lagerfaktor<br />

Ultimolager meter 1 27 28 27 27<br />

Ultimolager kr. 54 56 54 54<br />

Indkøb meter 66 82 83 81 312<br />

Indkøb kr. 132 165 166 161 623<br />

INDKØBSBUDGET 1. kv. 2. kv. 3. kv 4. kv. År i alt<br />

Plastikgranulat 783 711 722 708 2.924<br />

Aluminiumsrør 132 165 166 161 623<br />

I alt leverandørkøb 915 876 887 869 3.547<br />

Tabel 4.6. Indkøbsbudgettet (S4)

DÆKNINGSBIDRAGSBUDGET<br />

(1000 kr.)<br />

OMSÆTNING OG OMKOSTNINGER<br />

FOR SOLGTE VARER<br />

1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

OMSÆTNING<br />

Stor 1.890 2.030 2.170 1.890 7.980<br />

Lille 715 495 605 715 2.530<br />

OMSÆTNING I ALT<br />

MATERIALEOMKOSTNINGER<br />

2.605 2.525 2.775 2.605 10.510<br />

Stor 628 674 721 628 2.651<br />

Lille 234 162 198 234 828<br />

I alt<br />

LØNOMKOSTNINGER<br />

862 836 919 862 3.479<br />

Stor 253 272 291 253 1.069<br />

Lille 122 84 103 122 431<br />

I alt 375 356 394 375 1.500<br />

OMKOSTNINGER I ALT<br />

DÆKNINGSBIDRAG<br />

1.237 1.192 1.313 1.237 4.979<br />

Stor 1.009 1.084 1.158 1.009 4.260<br />

Lille 359 249 304 359 1.271<br />

DÆKNINGSBIDRAG I ALT 1.368 1.333 1.462 1.368 5.531<br />

Tabel 4.7. Dækningsbidragsbudgettet (S5)

SALGS/MARKEDSFØRINGSAFD.’S<br />

OMKOSTNINGER 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Reklame 10 10 10 10 40<br />

Salgsrejser 15 10 10 25 60<br />

Salgsgage 75 75 75 80 305<br />

Andet 15 15 10 20 60<br />

MARKEDSFØRINGSOMKOSTNINGER<br />

i alt (i 1000 kr.) 115 110 105 135 465<br />

Tabel 4.8. Markedsføringsomkostninger (S6)

KAPCITETSOMKOSTNINGSBUDGET OG MARKEDSFØRINGSBUDGET<br />

(i 1000 kr.)<br />

SALGS/MARKEDS-FØRINGSAFD. 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Reklame 10 10 10 10 40<br />

Salgsrejser 15 10 10 25 60<br />

Salgsgage 75 75 75 80 305<br />

Andet 15 15 10 20 60<br />

Markedsføringsomkostninger i alt 115 110 105 135 465<br />

AFD. FOR PRODUKTION /LAGER/<br />

INDKØB 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Indirekte produktionsløn 81 81 81 88 331<br />

Lagermaterialer 21 21 21 21 84<br />

Hjælpestoffer 15 15 15 15 60<br />

Transport 55 55 55 55 220<br />

Vedligeholdelse af udstyr 25 15 25 35 100<br />

Mindre anskaffelser 15 15 15 15 60<br />

El, vand, varme 45 35 35 65 180<br />

Gager 179 179 179 193 730<br />

Andet 12 12 12 12 48<br />

I alt 448 428 438 499 1.813<br />

AFD. FOR ØKONOMI, ADM. OG LEDELSE 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Gager 300 300 300 332 1.232<br />

Rengøring/vedligeholdelse 25 25 25 25 100<br />

Kantine 25 25 25 25 100<br />

Rejser 45 65 25 45 180<br />

Personaleomkostninger 20 10 20 30 80<br />

Forsikring 0 40 0 40 80<br />

Sagkyndig assistance 40 10 10 20 80<br />

Andet 12 12 12 12 48<br />

I alt 467 487 417 529 1.900<br />

KAPACITETSOMKOSTNINGER I ALT 1.030 1.025 960 1.163 4.178<br />

Tabel 4.9. Kontante kapacitetsomkostningsbudget (S6)

GAGEBUDGET/<br />

INDIREKTE PRODUK-<br />

TIONSLØN 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

ØKONOMI/ADM./LEDELSE<br />

Direktør 105 105 105 120 435<br />

Økonomichef 75 75 75 80 305<br />

Økonomiassistent 45 45 45 50 185<br />

Receptionist 36 36 36 40 148<br />

Sekretær 39 39 39 42 159<br />

I ALT<br />

PRODUKTION/INDKØB<br />

300 300 300 332 1.232<br />

Produktionschef 75 75 75 80 305<br />

Lagerchef/indkøber 54 54 54 58 220<br />

Værkfører 50 50 50 55 205<br />

I ALT<br />

SALGSAFDELING<br />

179 179 179 193 730<br />

Salgschef 75 75 75 80 305<br />

I ALT GAGER 554 554 554 605 2.267<br />

Lagerassistent 43 43 43 48 177<br />

Altmuligmand 38 38 38 40 154<br />

I ALT INDKØB/PROD./LØN 81 81 81 88 331<br />

Tabel 4.10. Gagebudget

INVESTERINGSBUDGET 1. kv. 2. kv. 3. kv. 4. kv.<br />

BYGNINGER PRIMO 1.500 1.600 1.600 1.600<br />

Tilgang 100 0 0 100<br />

Afgang 0 0 0 0<br />

Afskrivninger 5 % 0 0 0 85<br />

BYGNINGER ULTIMO 1,600 1.600 1.600 1.615<br />

MASKINER/UDSTYR PRIMO 1.200 1.850 2.200 2.200<br />

Tilgang 650 350 0 0<br />

Afgang 0 0 0 0<br />

Afskrivninger 20 % 0 0 0 440<br />

MASKINER/UDSTYR ULTIMO 1.850 2.200 2.200 1.760<br />

Tabel 4.11. Investeringsbudget/afskrivningsbudget (S7)<br />

PRIORITETSGÆLDSBUDGET 1. kv. 2. kv. 3. kv. 4. kv.<br />

Prioritetslån nom. 10 % p.a.<br />

Restgæld primo 1.300 1.300 1.250 1.250<br />

Rente 5 % 65 63<br />

Afdrag 50 50<br />

Restgæld ultimo 1.300 1.250 1.250 1.200<br />

Tabel 4.12. Budget for prioritetsrenter (S8)

Resultatbudget 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Omsætning 2.605 2.525 2.775 2.605 10.510<br />

Materialeomkostninger 862 836 919 862 3.479<br />

Lønomkostninger 375 356 394 375 1.500<br />

Vareomkostninger i alt 1.237 1.192 1.313 1.237 4.979<br />

Dækningsbidrag 1.368 1.333 1.462 1.368 5.531<br />

Markedsføringsomkostninger 115 110 105 135 465<br />

Markedsforingsbidrag 1.253 1.223 1.357 1.233 5.066<br />

Kapacitetsomkostninger 915 915 855 1.028 3.713<br />

Indtjeningsbidrag 338 308 502 205 1.353<br />

Afskrivninger 0 0 0 -525 -525<br />

Resultat før renter 338 308 502 -320 829<br />

Prioritetsrenter 0 -65 0 -63 -128<br />

Kassekreditrenter -12 -25 -21 -15 -73<br />

Driftsresultat før skat 326 218 481 -397 628<br />

Tabel 4.13. Driftsresultatbudgettet (S9)

DEBITORBUDGET<br />

(1000 kr.) Pris 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Spand-stor 14 kr. 1.890 2.030 2.170 1.890 7.980<br />

Spand-lille 11 kr. 715 495 605 715 2.530<br />

Omsætning i alt 2.605 2.525 2.775 2.605 10.510<br />

Kreditpost.<br />

Periodens kontantsalg 75 % 1.954 1.894 2.081 1.954 7.883<br />

Periodens kreditsalg 25 % 651 631 694 651 2.627<br />

Primo 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Debitorer 450 651 631 694 651<br />

Periodens indbetalinger 2.404 2.545 2.712 2.648 10.309<br />

Tabel 4.14. Debitorbudgettet<br />

Kreditorbudget 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Plastikgranulat 783 711 722 708 2.924<br />

Aluminiumsrør 132 165 166 161 623<br />

I alt leverandørkøb<br />

Leverandørbetalinger<br />

915 876 887 869 3.547<br />

Leverandørgæld primo 420 457 438 444<br />

Periodens køb 915 876 887 869 3.547<br />

Betaling gl. saldo<br />

420 457 438 444 1.759<br />

Kontant 50,00 % 457 438 444 435 1.774<br />

Leverandørbetaling i alt 877 895 882 878 3.533<br />

Leverandørgæld ultimo 457 438 444 435<br />

Tabel 4.15. Kreditorbudgettet

Likviditetsbudget/Beholdnings -<br />

forskydningsmodel 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Indtjeningsbidrag 338 308 502 205 1.353<br />

Debitor primo (+) 450 651 631 694 450<br />

Debitor ultimo (-) -651 -631 -694 -651 -651<br />

Kreditor primo (-) -420 -457 -438 -444 -420<br />

Kreditor ultimo (+) 457 438 444 435 435<br />

Færdigvarelager primo (+) 349 398 438 412 349<br />

Færdigvarelager ultimo (-) -398 -438 -412 -414 -414<br />

Påbegyndte arb. primo (+) 20 20 20 20 20<br />

Påbegyndte arb. ultimo (-) -20 -20 -20 -20 -20<br />

Råvarelager primo (+) 270 288 300 288 270<br />

Råvarelager ultimo (-) -288 -300 -288 -294 -294<br />

Driftens likv. virkning 108 256 483 230 1.077<br />

Investeringsbetalinger -750 -350 0 -100 -1.200<br />

Prioritetsrenter 0 -65 -63 -128<br />

Lånoptagelse/afdrag 0 -50 -50 -100<br />

I alt finansielle betalinger -750 -465 0 -213 -1.428<br />

Samlet likviditetsbehov -642 -209 483 18 -350<br />

Kassekredit primo -69 -723 -957 -495<br />

Kassekredit ultimo (før renter) -711 -932 -474 -477<br />

kvartalsrente<br />

Kassekreditrente 1 % -12 -25 -21 -15 -73<br />

Kassekredit ultimo (efter renter)<br />

3 %<br />

-69 -723 -957 -495 -492<br />

Tabel 4.16. Likviditetsbudgettet opgjort ud fra beholdningsforskydningsmodellen

Balancebudget Primo Ult. 1. kv. Ult. 2. kv. Ult. 3. kv. Ult. 4. kv.<br />

AKTIVER<br />

Bygninger/anlæg/grunde 1.500 1.600 1.600 1.600 1.615<br />

Maskiner/driftsmidler 1.200 1.850 2.200 2.200 1.760<br />

Anlægsaktiver i alt 2.700 3.450 3.800 3.800 3.375<br />

Færdigvarelager 349 398 438 412 414<br />

Påbegyndte arbejder 20 20 20 20 20<br />

Råvarelager 270 288 300 288 294<br />

Debitorer (Salgstilgodehavender) 450 651 631 694 651<br />

Kassekredit (indestående) 0 0 0 0 0<br />

Omsætningsaktiver i alt 1.089 1.357 1.389 1.414 1.379<br />

Aktiver i alt<br />

PASSIVER<br />

3.789 4.807 5.189 5.214 4.754<br />

Egenkapital 2.000 2.000 2.000 2.000 2.000<br />

Årets akk. overskud 0 326 544 1.025 628<br />

Egenkapital i alt<br />

Fremmedkapital<br />

2.000 2.326 2.544 3.025 2.628<br />

Prioritetsgæld 1.300 1.300 1.250 1.250 1.200<br />

Langfristet gæld 1.300 1.300 1.250 1.250 1.200<br />

Leverandørgæld 420 458 438 444 434<br />

Kassekredit (træk) 69 723 957 495 492<br />

Kortfristet gæld 489 1.181 1.395 939 926<br />

Fremmedkapital i alt 1.789 2.481 2.645 2.189 2.126<br />

Passiver i alt 3.789 4.807 5.189 5.214 4.754<br />

Tabel 4.17. Balancebudgettet

Likviditetsbudget, cash flow 1. kv. 2. kv. 3. kv. 4. kv. År i alt<br />

Salgsindbetalinger 2.404 2.545 2.713 2.648 10.309<br />

Indbetalinger i alt 2.404 2.545 2.713 2.648 10.309<br />

Udbetalinger<br />

Løn (dir/ind.) 470 450 469 464 1.852<br />

Gager 554 554 554 605 2.267<br />

Materialer (leverandørbet.) 877 895 882 878 3.533<br />

Kont. kapacitetsomk. 395 390 325 470 1.580<br />

Investeringsbetalinger 750 350 0 100 1.200<br />

Renter 12 90 21 77 200<br />

Finansielle betalinger 0 50 50 100<br />

Udbetalinger i alt 3.058 2.779 2.251 2.644 10.731<br />

Ind-/udbetallnger -654 -234 462 3 -423<br />

Kassekredit primo -69 -723 -957 -495 -69<br />

Kassekredit ultimo -723 -957 -495 -492 -492<br />

Tabel 4.18. Likviditetsbudgettet opgjort efter cash flow-modellen

T.kr.<br />

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

Udvikling i 20xx for<br />

Akkumuleret indtjeningsbidrag/omsætningsaktiver/kassekredittræk<br />

Primo Ult.1.kv. Ult.2.kv. Ult.3.kv. Ult.4.kv.<br />

Akkumuleret indtjeningsbidrag<br />

Figur 4.5 Budgettets hovedtal i grafisk fremstilling<br />

Omsætningsaktiver Kassekredittræk

Nøgletal – rentabilitet- og indtjening<br />

Overskudsgrad (OG)<br />

(Overskud før renter/omsætning) *100<br />

Aktivers omsætningshastighed (AOH)<br />

(Omsætning/gns. aktivmasse) *100<br />

Afkastningsgrad (AG)<br />

(Overskud før renter/gns. aktivmasse) *100<br />

Egenkapitalforrentning (EKF)<br />

(Overskud efter renter/gns. egenkapital) *100<br />

Varedebitorers omsætningshastighed (DOH)<br />

(Omsætning/gns. debitormasse)*100<br />

Varelagres omsætningshastighed (LOH)<br />

Vareforbrug/gns. varelager<br />

Dækningsgrad (DG)<br />

(Dækningsbidrag/omsætning)*100<br />

Kapacitetsgrad (KG)<br />

(Dækningsbidrag/kapacitetsomkostninger)*100<br />

Nøgletal- risiko<br />

Nulpunktsomsætning<br />

Kapacitetsomkostninger/dækningsgrad)<br />

Risikomargin i tkr.<br />

Budgetteret omsætning – nulpunktsomsætning<br />

Risikomargin i %<br />

Nøgletal – likviditet og solvens<br />

Likviditetsgrad-I (L1)<br />

Mest likvide aktiver/kortfristet fremmedkapital<br />

(Omsætningsformue-lagre)/kortfristet fremmedkapital<br />

Likviditetsgrad-II (L2)<br />

Omsætningsformue/kortfristet fremmedkapital<br />

Soliditetsgrad (SG)<br />

Egenkapital/aktivmasse<br />

Gældsandel<br />

Fremmedkapital/passivsiden<br />

Året i alt<br />

7,88 %<br />

2,46 gange<br />

19,4 %<br />

27,2 %<br />

19,1 gange<br />

7,3 gange<br />

52,6 %<br />

1,18 %<br />

8.939 t.kr.<br />

1.573 t.kr.<br />

15 %<br />

1,5 gange<br />

3,2 gange<br />

55,3 %<br />

44,7 %<br />

Gns. aktivmasse = (Aktivmasse primo + aktivmasse ultimo)/2<br />

jf. Finansanalytikerforbundets definition<br />

Figur 4.6 Oversigt over nøgletal for SPANCOM A/S − se appendiks 4.8 mht. beregningerne.

Måleområde (KPI’er) Målemetode Mål i budgettet<br />

Leveringskvalitet i forhold til<br />

kunderne<br />

Måles som lagerservicegrad –<br />

dvs. antal enheder, hvor der kan<br />

ske øjeblikkelig levering fra lager<br />

Personaletilfredshed 1. Målt via spørgeskemaundersøgelse<br />

– meget god/god/<br />

dårlig<br />

2. Sygefravær<br />

99 %<br />

Ingen dårlige besvarelser<br />

Personaleudvikling Antal dage personale er på videreuddannelse<br />

14 dage pr. fastansat<br />

Kundetilfredshed/kvalitet Målt på reklamationer og returneringer<br />

Maks. 3 ud af 1000 leveringer<br />

Leverandørtilfredshed Målt via spørgeskemaunder-<br />

søgelse –<br />

meget god/god/dårlig Ingen dårlige besvarelser<br />

Produktionseffektivitetsudvikling<br />

3 %<br />

Produktionstid på serie af<br />

10.000 produktenheder 140 arbejdstimer<br />

Figur 4.7 Oversigt over ikke-finansielle nøgletal i SPANCOM A/S

Driftsresultatbudget<br />

(tabel 4.13)<br />

År i alt Balancebudget<br />

(tabel 4.17)<br />

Omsætning 10.510 Aktiver<br />

Primo Ult. 4. kv.<br />

Materialeomk. 3.479 Bygninger/anlæg/grunde 1.500 1.615<br />

Lønomk. 1.500 Maskiner/driftsmidler 1.200 1.760<br />

Variable omkostninger i alt 4.979 Anlægsaktiver i alt 2.700 3.375<br />

Dækningsbidrag 5.531 Færdigvarelager 349 414<br />

Påbegyndte arbejder 20 20<br />

Markedsføringsomkostninger 465 Råvarelager 270 294<br />

Markedsføringsbidrag 5.067 Debitor (salgstilgodehavender) 450 651<br />

Kassekredit (indestående) 0 0<br />

Kapacitetsomkostninger 3.713 Omsætningsaktiver i alt 1.089 1.379<br />

Indtjeningsbidrag 1.353 Aktiver i alt 3.789 4.754<br />

Afskrivninger 525 Passiver<br />

Resultat af primær drift<br />

før renter<br />

0<br />

828<br />

Egenkapital 2.000 2.000<br />

Prioritetsrenter -128 Årets akkumulerede overskud 0 627<br />

Kassekreditrenter -73 Egenkapital i alt 2.000 2.627<br />

Driftsresultat før skat 627 Fremmedkapial<br />

Prioritetsgæld 1.300 1.200<br />

Langfristet gæld 1.300 1.200<br />

Leverandørgæld 420 435<br />

Kassekredit (træk) 69 492<br />

Kortfristet gæld 489 927<br />

Fremmedkapital i alt 1.789 2.127<br />

Passiver i alt 3.789 4.754<br />

Figur 4.8 SPANCOM A/S − resultat og balance

Afkastningsgrad<br />

(AG)<br />

19,4 %<br />

Aktivernes<br />

omsætningshastighed<br />

(AOH)<br />

2,46 gange<br />

Overskudsgraden<br />

(OG)<br />

7,88 %<br />

Omsætning<br />

10.510 tkr.<br />

:<br />

Samlede<br />

aktiver (gns)<br />

4.271 tkr.<br />

Overskud<br />

før renter<br />

828 tkr.<br />

:<br />

Råvarelagre<br />

Mellemlagre<br />

Færdigvarelagre<br />

Omsætnings-<br />

683 tkr.<br />

aktiver (gns.)<br />

1.234 tkr. Debitorer<br />

Likvide beholdninger<br />

Andre omsætningsaktiver<br />

551 tkr.<br />

Anlægsaktiver<br />

(gns.)<br />

3.037 tkt.<br />

Omsætning<br />

10.510 tkr.<br />

Variable<br />

omkostninger<br />

4.979 tkr.<br />

Bygninger<br />

Grunde<br />

Maskiner<br />

Inventar<br />

Andet udstyr<br />

3.037 tkr.<br />

Materiale- og lønomkostninger<br />

Andre variable<br />

indkøbs- produktions- og<br />

distributionsomkostninger<br />

4.979 tkr.<br />

Omsætning<br />

10.510 tkr.<br />

Kapacitetsomkostninger<br />

inkl.<br />

afskrivning<br />

4.703 tkr.<br />

Kontante kapacitetsomkostninger<br />

4.178 tkr.<br />

Afskrivninger<br />

525 tkr.<br />

Figur 4.9 DuPont-pyramiden med tal for SPANCOM A/S

Indlæringsmål<br />

Efter at have studeret dette kapitel vil du have indblik i:<br />

▶▶<br />

Budgetkontrollens placering i økonomistyringens selvregulerende kredsløb.<br />

▶▶<br />

Afvigelsestyper og deres betydning.<br />

▶▶<br />

Dækningsbidragsafvigelsens opsplitning på forklarende komponenter.<br />

▶▶<br />

Kapacitetsomkostningsafvigelsernes opsplitning på forklarende komponenter.<br />

▶▶<br />

Balanceafvigelsers opsplitning på forklarende komponenter.<br />

▶▶<br />

Likviditetsafvigelsernes opsplitning på forklarende komponenter.

Kontrol af<br />

korrigerende<br />

tiltag<br />

Målsætning<br />

Strategiske planer<br />

Budget/operative planer<br />

Nedbrydning på ansvarsområder.<br />

Etablering af delmål som kontrolgrundlag<br />

Registreringssystem: Sammenligning<br />

mellem delmål og realiserede tal<br />

Afvigelsesanalyse<br />

Vurdering af afvigelser<br />

Væsentlige afvigelser<br />

Iværksættelse af<br />

korrigerende tiltag<br />

Figur 5.1 Budgetstyringens selvregulerende kredsløb<br />

B<br />

U<br />

D<br />

G ETSTYRIN<br />

G<br />

Uvæsentlige afvigelser<br />

Plantilpasning

Dækningsbidrags-<br />

afvigelse totalt<br />

Variable omkostninger i alt Omsætning i alt<br />

Variable<br />

omkostninger<br />

pr. stk.<br />

Materiale<br />

omkostninger<br />

pr. stk.<br />

Materiale<br />

priser<br />

Lønomkostninger<br />

pr. stk.<br />

Materialeforbrug<br />

pr.<br />

stk.<br />

(effektivitet)<br />

Afsat<br />

mængde/produktmix<br />

Lønsats<br />

pr. time<br />

Afsat<br />

mængde/produktmix<br />

Virksomhedensmarkedsandel<br />

Timeforbrug<br />

pr. stk.<br />

(effektivitet)<br />

Total<br />

markedsstørrelse<br />

Salgspriser<br />

-<br />

Figur 5.2 Opsplitning af dækningsbidragsafvigelsen på forklarende komponenter<br />

(grundlæggende budgetforudsætninger – de kraftigt optrukne kasser)

RESULTATOPGØRELSE Regnskab<br />

1. kv.<br />

Budget<br />

1. kv.<br />

Diff.<br />

Kr.<br />

Diff.<br />

%<br />

Budget<br />

år i alt<br />

Omsætning 2.600 2.605 -5 0 % 10.510<br />

Materialer 768 862 +94 +12 % 3.479<br />

Løn 303 375 +72 +24 % 1.500<br />

Variable omkostninger i alt 1.071 1.237 +166 +16 % 4.979<br />

DÆKNINGSBIDRAG 1.529 1.368 +161 +11 % 5.531<br />

Markedsføringsomkostninger 114 115 +1 +1 % 465<br />

MARKEDSFORINGSBIDRAG 1.415 1.253 +162 +12 % 5.066<br />

Kapacitetsomkostninger 878 915 +37 +4 % 3.713<br />

INDTJENINGSBIDRAG 537 338 +199 +37 % 1.353<br />

Afskrivninger 0 0 0 -525<br />

Renter -8 -12 +4 +50 % -200<br />

DRIFTSRESULTAT FØR SKAT 529 326 +203 +38 % 628<br />

Tabel 5.1. Driftsresultatopgørelse pr. 31/3

Afsætning (1.000 stk. )<br />

Regnskab<br />

1. kv.<br />

Budget<br />

1. kv.<br />

Diff. Diff.<br />

%<br />

Budget<br />

år i alt<br />

Spand – stor 100 135 -35 -35 % 570<br />

Spand – lille 100 65 35 35 % 230<br />

I alt 200 200 0 0 % 800<br />

Omsætning (1.000 kr.) Pris<br />

Spand – stor kr. 14 1.400 1.890 -490 -35 % 7.980<br />

Spand – lille kr. 12 1.200 715 485 40 % 2.530<br />

Omsætning i alt 2.600 2.605 -5 0 % 10.510<br />

Tabel 5.2. Salgsopgørelse for 1. kvartal

EFTERKALKULATION<br />

Ult. 1. kvartal<br />

MATERIALEFORBRUG<br />

Plastikgranulat type XA2<br />

Aluminiumsrør 0,03”<br />

Emne: Spand – stor Omkostning i alt<br />

Fysisk<br />

forbrug<br />

Materiale/<br />

lønsats<br />

250 g 14 kr./ kg<br />

42 cm 2 kr./m<br />

Faktisk Forkalk.<br />

3,50<br />

0,84<br />

TIDSFORBRUG I ALT 4,34 4,65<br />

Sprøjte<br />

Bukke<br />

Samle<br />

Tjekke/emballere<br />

Salgspris pr. stk.<br />

Dækningsbidrag pr. stk.<br />

EFTERKALKULATION<br />

Ult. 1. kvartal<br />

MATERIALEFORBRUG<br />

Plastikgranulat type XA2<br />

Aluminiumsrør 0,03”<br />

0,3 min 130 kr./time<br />

0,1 min 130 kr./time<br />

0,1 min 130 kr./time<br />

0,2 min 130 kr./time<br />

0,7 min I alt<br />

Total<br />

0,65<br />

0,22<br />

0,22<br />

0,43<br />

1,52<br />

5,86<br />

14,00<br />

8,14<br />

Emne: Spand – lille Omkostning<br />

Fysisk Materiale/<br />

Faktisk<br />

forbrug lønsats<br />

200 g 14 kr./ kg<br />

27 cm 2 kr./m<br />

2,80<br />

0,54<br />

I alt<br />

Forkalk.<br />

3,75<br />

0,90<br />

1,04<br />

0,21<br />

0,21<br />

0,42<br />

1,88<br />

6,53<br />

14,00<br />

7,47<br />

TIDSFORBRUG I alt 3,34 3,60<br />

Sprøjte<br />

Bukke<br />

Samle<br />

Tjekke/emballere<br />

Salgspris pr. stk.<br />

Dækningsbidrag pr. stk.<br />

0,3 min. 130 kr./time<br />

0,1 min. 130 kr./time<br />

0,1 min. 130 kr./time<br />

0,2 min. 130 kr./time<br />

0,7 min. I alt<br />

Total<br />

Tabel 5.3. Efterkalkulationer for produktprogrammet pr. 31/3<br />

0,65<br />

0,22<br />

0,22<br />

0,43<br />

1,52<br />

4,86<br />

12,00<br />

7,14<br />

3,00<br />

0,60<br />

1,04<br />

0,21<br />

0,21<br />

0,42<br />

1,88<br />

5,48<br />

11,00<br />

5,52

Variable omkostninger i alt<br />

+ 166 tkr.<br />

Variable omkostninger<br />

pr.<br />

stk. + 128 tkr.<br />

Materiale<br />

omkostninger<br />

+ 57 tkr.<br />

Materiale<br />

priser (prisafvigelse)<br />

+ 45 tkr.<br />

Materialeforbrug(effektivitetsafv.)<br />

+ 12 tkr.<br />

Dækningsbidragsafvigelse totalt<br />

+ 161 tkr.<br />

Afsat mængde/produktmix<br />

+ 38 tkr.<br />

Lønomkostninger<br />

+ 71 tkr.<br />

Lønsats pr.<br />

time(prisafvigelse)<br />

– 13 tkr.<br />

Afsat mængde/produktmix<br />

– 105 tkr.<br />

Timeforbrug(effektivitetsafv.)<br />

+ 84 tkr.<br />

Omsætning i alt<br />

– 5 tkr.<br />

Salgspriser<br />

(prisafv.)<br />

100 tkr.<br />

Figur 5.3 Opsplitning af dækningsbidragsafvigelsen på forklarende komponenter

AFVIGELSE I AFSAT<br />

MÆNGDE/PRODUKTMIKS<br />

1000 kr.<br />

FAKTISK BUDGET Afvigelse<br />

Faktisk afsat<br />

mængde • budgetpris<br />

(omk. sats)<br />

OMSÆTNING<br />

Spand – stor 1.400<br />

(100.000 * 14)<br />

Spand – lille 1.100<br />

(100.000 * 11)<br />

Budgetteret<br />

mængde • budgetpris<br />

(omk. sats)<br />

1.890<br />

715<br />

(135.000 * 14)<br />

(65.000 * 11)<br />

-490<br />

+385<br />

I alt 2.500 2.605 -105<br />

VARIABLE OMKOSTNINGER<br />

Spand – stor 653<br />

(100.000 * 6.53)<br />

Spand – lille 548<br />

(100.000 * 5,48)<br />

882<br />

357<br />

(135.000 * 6.53)<br />

(65.000 * 5,48)<br />

+ 229<br />

I alt 1.201 1.239 + 38<br />

DÆKNINGSBIDRAG<br />

Spand – stor 747<br />

(100.000 * 7.47)<br />

Spand – lille 552<br />

(100.000 * 5,52)<br />

1.008<br />

(135.000 * 7,47)<br />

358<br />

(65.000 * 5,52)<br />

-191<br />

-261<br />

+ 194<br />

I alt 1.299 1.366 -67<br />

Tabel 5.4. Afvigelse i afsat mængde/produktmiks (standarddækningsbidragsafvigelse)

SALGSPRIS-<br />

AFVIGELSE<br />

(1.000 kr.)<br />

Spand – stor 1.400<br />

Spand – lille 1.200<br />

FAKTISK BUDGET AFVIGELSE<br />

Faktisk afsat mængde<br />

• faktisk pris<br />

(100.000 * 14)<br />

(100.000 * 12)<br />

Faktisk afsat mængde<br />

• budgetpris<br />

1.400<br />

1.100<br />

(100.000 * 14)<br />

(100.000 * 11)<br />

0<br />

+ 100<br />

I alt 2.600 2.500 + 100<br />

Tabel 5.5. Salgsprisafvigelse

AFVIGELSE I MATERIALE-<br />

OMKOSTNINGER (1.000 kr.)<br />

MATERIALEAFVIGELSE<br />

Spand – stor 434<br />

Spand – lille 334<br />

FAKTISK BUDGET AFVIGELSE<br />

Faktisk afsat mængde •<br />

faktisk pris (omk. sats)<br />

(100.000 • 4,34)<br />

(100.000 • 3,34)<br />

Faktisk afsat mængde •<br />

budgetpris (omk. sats)<br />

465<br />

360<br />

(100.000 • 4,65)<br />

(100.000 • 3,60)<br />

I alt +57<br />

MATERIALE-EFFEKTIVITETS-<br />

AFVIGELSE<br />

(1.000 kr.)<br />

Plastikgranulat 675<br />

Aluminium 138<br />

FAKTISK BUDGET<br />

Faktisk forbrug • budgetpris<br />

(omk. sats)<br />

(100.000 • 0,25 kg<br />

• 15 kr. + 100.000 •<br />

0,2 kg • 15 kr.)<br />

(100.000 • 0,42 m •<br />

2 kr. + 100.000 •<br />

0,27 m • 2 kr.)<br />

Tilladt forbrug til<br />

faktisk produktion til<br />

budgetpris (omk. sats)<br />

675<br />

150<br />

(100.000 • 0,25 kg<br />

• 15 kr. + 100.000 •<br />

0,2 kg • 15 kr.)<br />

(100.000 • 0,45 m<br />

• 2 kr. + 100.000 •<br />

0,30 m • 2 kr.)<br />

l alt +12<br />

MATERIALEPRIS-AFVIGELSE FAKTISK BUDGET<br />

Plastikgranulat 630<br />

Aluminium 138<br />

Faktisk forbrug<br />

• faktisk pris<br />

(100.000 • 0,25 kg<br />

• 14 kr. + 100.000 •<br />

0,2 kg • 14 kr.)<br />

(100.000 • 0,42 m •<br />

2 kr. + 100.000 •<br />

0,27 m • 2 kr.)<br />

Faktisk forbrug til budgetpris<br />

(omk. sats)<br />

675<br />

138<br />

(100.000 • 0,25 kg<br />

• 15 kr. + 100.000 •<br />

0,2 kg • 15 kr.)<br />

(100.000 • 0,42 m<br />

• 2 kr. + 100.000 •<br />

0,27 m • 2 kr.)<br />

I alt +45<br />

Tabel 5.6. Materialeomkostningsafvigelsen<br />

+31<br />

+26<br />

+0<br />

+12<br />

+45<br />

0

AFVIGELSE I LØNOMKOST-<br />

NINGER (1.000 kr.)<br />

Lønomkostningsafvigelse<br />

Spand, stor 152<br />

Spand, lille 152<br />

FAKTISK BUDGET AFVIGELSE<br />

Faktisk afsat mængde •<br />

faktisk pris (omk. sats)<br />

(100.000 • 1,52)<br />

(100.000 • 1,52)<br />

Faktisk mængde • budgetpris<br />

(omk. sats)<br />

187*<br />

188<br />

(100.000 • 1,88)<br />

(100.000 • 1,88)<br />

I alt 304 376 +71<br />

AFVIGELSE I TIDSFORBRUG FAKTISK BUDGET<br />

Faktisk forbrug •<br />

budgetpris<br />

(omk. sats)<br />

Tilladt forbrug til<br />

faktisk produktion til<br />