Beneficial Ownership - nu en reel bestanddel af dansk ... - Magnus

Beneficial Ownership - nu en reel bestanddel af dansk ... - Magnus

Beneficial Ownership - nu en reel bestanddel af dansk ... - Magnus

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Artikler<br />

31<br />

<strong>B<strong>en</strong>eficial</strong> <strong>Ownership</strong> – <strong>nu</strong> <strong>en</strong> <strong>reel</strong> <strong>bestanddel</strong> <strong>af</strong> <strong>dansk</strong><br />

skatteret<br />

Af Jakob Bundgaard, partner, Moalem Weitemeyer B<strong>en</strong>dts<strong>en</strong>, adjungeret professor,<br />

Handelshøjskol<strong>en</strong>, Aarhus Universitet, (www.corit.dk)<br />

I artikl<strong>en</strong> komm<strong>en</strong>teres og analyseres d<strong>en</strong> s<strong>en</strong>este<br />

landsskatteretsk<strong>en</strong>delse vedrør<strong>en</strong>de b<strong>en</strong>eficial<br />

ownership. K<strong>en</strong>dels<strong>en</strong> udgør d<strong>en</strong> første<br />

<strong>af</strong> sin art, hvor SKAT har fået medhold.<br />

1. Baggrund<br />

Med Landsskatterett<strong>en</strong>s k<strong>en</strong>delse i<br />

SKM2011.57.LSR (SU 2011, 41) skete det<br />

mange kapitalfonde, virksomheder og rådgivere<br />

havde frygtet efter flere års sabelrasl<strong>en</strong> fra<br />

skattemyndighederne. Landsskatterett<strong>en</strong> har<br />

således givet SKAT medhold i, at der i <strong>en</strong> konkret<br />

situation bestod begrænset skattepligt for<br />

r<strong>en</strong>tebetalinger fra et <strong>dansk</strong> selskab, på trods <strong>af</strong><br />

det forhold, at betaling<strong>en</strong> skete til et sv<strong>en</strong>sk<br />

mellemholdingselskab.<br />

Ned<strong>en</strong>for komm<strong>en</strong>teres k<strong>en</strong>dels<strong>en</strong>, ligesom<br />

konsekv<strong>en</strong>serne for d<strong>en</strong> samlede retstilstand skitseres.<br />

Jeg har tidligere komm<strong>en</strong>teret de to foregå<strong>en</strong>de<br />

k<strong>en</strong>delser på området ud fra d<strong>en</strong> betragtning,<br />

at disse udgjorde de første i <strong>dansk</strong> ret. At<br />

© Skat Udland, Februar 2011 SU 2011, 31<br />

91<br />

SKM2011.57.LSR (SU 2011, 41) tillige komm<strong>en</strong>teres<br />

skyldes, at d<strong>en</strong>ne k<strong>en</strong>delse er d<strong>en</strong> første,<br />

hvor SKAT har fået medhold. Det næste relevante<br />

udviklingsskridt må være, når domstol<strong>en</strong>e<br />

får lejlighed til at tage stilling til sagskomplekset.<br />

2. Faktum<br />

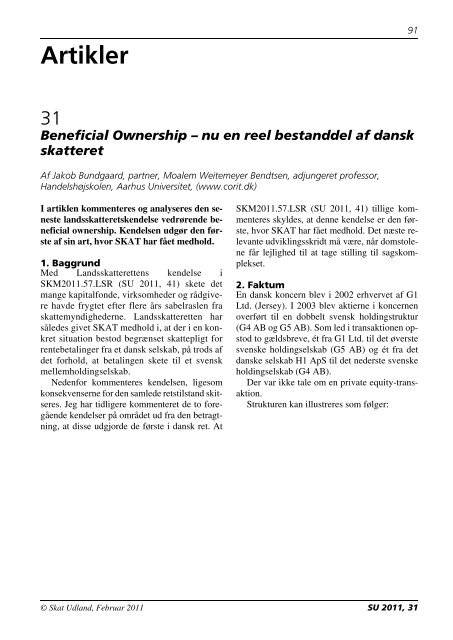

En <strong>dansk</strong> koncern blev i 2002 erhvervet <strong>af</strong> G1<br />

Ltd. (Jersey). I 2003 blev aktierne i koncern<strong>en</strong><br />

overført til <strong>en</strong> dobbelt sv<strong>en</strong>sk holdingstruktur<br />

(G4 AB og G5 AB). Som led i transaktion<strong>en</strong> opstod<br />

to gældsbreve, ét fra G1 Ltd. til det øverste<br />

sv<strong>en</strong>ske holdingselskab (G5 AB) og ét fra det<br />

<strong>dansk</strong>e selskab H1 ApS til det nederste sv<strong>en</strong>ske<br />

holdingselskab (G4 AB).<br />

Der var ikke tale om <strong>en</strong> private equity-transaktion.<br />

Struktur<strong>en</strong> kan illustreres som følger:

92<br />

G1 Ltd.<br />

Loan Interest<br />

Loan<br />

G5 AB<br />

G4 AB<br />

H1 ApS<br />

G2 A/S<br />

Gældsbrev<strong>en</strong>e var <strong>en</strong>slyd<strong>en</strong>de med <strong>en</strong> <strong>af</strong>talt<br />

forr<strong>en</strong>tning på Euribor 6 måneder plus 5 pct. Der<br />

var ikke <strong>af</strong>talt faste <strong>af</strong>drag og lån<strong>en</strong>e var på anfordring.<br />

Om G4 AB og G5 AB var det oplyst, at selskabernes<br />

<strong>en</strong>este aktivitet bestod i at eje aktier i<br />

H1 ApS og G4 AB. Selskaberne var ud<strong>en</strong> ansatte<br />

og blev administreret <strong>af</strong> G7 AB (et administrationsselskab),<br />

hvis ansatte bestred posterne<br />

som direktion og bestyrelse i selskaberne og<br />

modtog betaling herfor <strong>af</strong> G1 Ltd.<br />

R<strong>en</strong>teudgifterne i G5 AB blev finansieret<br />

ved, at de modtagne r<strong>en</strong>teindtægter i G4 AB<br />

blev overført til G5 AB som et “koncernbidrag”<br />

(som er fradragsberettiget for G4 AB og skattepligtigt<br />

for G5 AB). For så vidt angår r<strong>en</strong>terne<br />

for period<strong>en</strong> 1. ja<strong>nu</strong>ar til 30/6 2004 skete der<br />

dog ikke kontante r<strong>en</strong>tebetalinger, idet G4 AB’s<br />

tilgodehav<strong>en</strong>de blev konverteret til anpartskapital,<br />

m<strong>en</strong>s r<strong>en</strong>terne fra G5 AB til G1 Ltd. for<br />

d<strong>en</strong>ne periode indgik i et aktieejertilskud.<br />

Group contribution<br />

Interest<br />

3. Landsskatterett<strong>en</strong>s præmisser<br />

SKAT havde fundet, at der bestod begrænset<br />

skattepligt for r<strong>en</strong>tebetalingerne fra H1 ApS,<br />

idet de sv<strong>en</strong>ske selskaber hverk<strong>en</strong> efter r<strong>en</strong>te-<br />

/royaltydirektivet eller d<strong>en</strong> fællesnordiske dobbeltbeskatningsover<strong>en</strong>skomst<br />

kunne anses for at<br />

være b<strong>en</strong>eficial owner <strong>af</strong> r<strong>en</strong>terne. Som følge<br />

her<strong>af</strong> var H1 ApS indeholdelsespligtig <strong>af</strong> r<strong>en</strong>teskat.<br />

Landsskatterett<strong>en</strong> gav SKAT medhold.<br />

Landsskatterett<strong>en</strong> udtalte indledningsvist om<br />

begrebet “b<strong>en</strong>eficial owner”, at dette ikke er<br />

k<strong>en</strong>dt fra <strong>dansk</strong> ret, m<strong>en</strong> er k<strong>en</strong>dt fra bl.a. common<br />

law-retstraditioner, og at der således ikke<br />

ud<strong>en</strong> videre kan sættes lighedstegn mellem indholdet<br />

<strong>af</strong> dette begreb og det i <strong>dansk</strong> ret anv<strong>en</strong>dte<br />

udtryk “rette indkomstmodtager”. Ved fortolkning<br />

<strong>af</strong> begrebet “b<strong>en</strong>eficial owner” fandt<br />

Landsskatterett<strong>en</strong>, at der bør indgå et h<strong>en</strong>syn til<br />

<strong>en</strong> harmoniseret fortolkning <strong>af</strong> begrebet.<br />

Landsskatterett<strong>en</strong> udtalte i d<strong>en</strong>ne forbindelse,<br />

at der ved vurdering<strong>en</strong> ud over d<strong>en</strong> juridiske<br />

ej<strong>en</strong>domsret tillige må indgå andre vurderinger,<br />

f.eks. i relation til økonomisk ej<strong>en</strong>domsret m.v.<br />

SU 2011, 31 © Skat Udland, Februar 2011

I sag<strong>en</strong> fandt Landsskatterett<strong>en</strong>, at G4 AB<br />

hverk<strong>en</strong> i relation til dobbeltbeskatningsover<strong>en</strong>skomst<strong>en</strong><br />

eller i relation til direktivet, kunne<br />

anses for “b<strong>en</strong>eficial owner”. Ved <strong>af</strong>gørels<strong>en</strong><br />

lagde Landsskatterett<strong>en</strong> vægt på d<strong>en</strong> mellem de<br />

interesseforbundne parter faktisk tilrettelagte<br />

konstruktion, hvorefter G4 AB overfører de fra<br />

H1 ApS modtagne r<strong>en</strong>teindtægter til G5 AB via<br />

de sv<strong>en</strong>ske regler om koncernbidrag, og fra G5<br />

AB videre som r<strong>en</strong>teudgifter med fradrag til G1<br />

Ltd., med d<strong>en</strong> virkning, at de <strong>af</strong> H1 ApS påhvil<strong>en</strong>de<br />

r<strong>en</strong>tebetalinger tilgår G1 Ltd. via de sv<strong>en</strong>ske<br />

selskaber.<br />

Herefter udtales det, at på tidspunktet for<br />

konstruktion<strong>en</strong>s etablering var Rådets direktiv<br />

<strong>af</strong> 1/6 2003 (r<strong>en</strong>te-/royaltydirektivet) vedtaget,<br />

og at det efter vedtagels<strong>en</strong> her<strong>af</strong> måtte forv<strong>en</strong>tes,<br />

at der ville blive indført r<strong>en</strong>teskat her i landet.<br />

Da koncernbidraget ville være fradragsberettiget<br />

for det indskyd<strong>en</strong>de selskab, med<strong>en</strong>s der<br />

ville være skattepligt for det modtag<strong>en</strong>de selskab,<br />

ville der ikke komme skattepligtig nettoindkomst<br />

<strong>af</strong> de samlede transaktioner til beskatning<br />

i de sv<strong>en</strong>ske selskaber, der således må anses<br />

som g<strong>en</strong>nemstrømningsselskaber ud<strong>en</strong> <strong>reel</strong>le<br />

beføjelser til/muligheder for at træffe <strong>af</strong>gørelse<br />

om disposition <strong>af</strong> de modtagne overførsler.<br />

At overførslerne mellem de sv<strong>en</strong>ske selskaber<br />

sker i form <strong>af</strong> koncernbidrag og ikke som<br />

r<strong>en</strong>te er i d<strong>en</strong> forbindelse ud<strong>en</strong> betydning.<br />

Det bemærkes i øvrigt, at det med etablering<strong>en</strong><br />

<strong>af</strong> de sv<strong>en</strong>ske selskaber – som ud over aktiebesiddelse<br />

er ud<strong>en</strong> erhvervsmæssig aktivitet –<br />

og samtidig hermed oprettelse <strong>af</strong> <strong>en</strong>slyd<strong>en</strong>de lån<br />

mellem G1 Ltd. og G5 AB og mellem G4 AB og<br />

H1 ApS, og d<strong>en</strong> foretagne id<strong>en</strong>tiske gældskonvertering/aktieejertilskud<br />

i indkomståret 2004 er<br />

tilsigtet at undgå <strong>en</strong>hver form for beskatning <strong>af</strong><br />

de <strong>af</strong> H1 ApS påhvil<strong>en</strong>de r<strong>en</strong>ter <strong>af</strong> det optagne<br />

lån, ud<strong>en</strong> at r<strong>en</strong>tefradragsrett<strong>en</strong> bliver berørt.<br />

G4 AB <strong>af</strong>slås derfor over<strong>en</strong>skomst<strong>en</strong>s og/eller<br />

direktivets fordele om bortfald <strong>af</strong> d<strong>en</strong> <strong>dansk</strong>e<br />

kildeskat. Herefter vil der være begrænset skattepligt<br />

<strong>af</strong> r<strong>en</strong>ter betalt fra H1 ApS til G4 AB, jf.<br />

SEL § 2, stk. 1, litra d. Dette resultat fremkom<br />

også i lyset <strong>af</strong>, at det ikke blev anset for godtgjort,<br />

at betingelserne for bortfald <strong>af</strong> skattepligt<strong>en</strong><br />

i medfør <strong>af</strong> SEL § 2, stk. 1, litra d, sidste<br />

punktum, var til stede, da det, jf. d<strong>en</strong> sv<strong>en</strong>ske inkomstskattelag<strong>en</strong><br />

35 kap. 2 a m.v. § IL, ikke<br />

© Skat Udland, Februar 2011 SU 2011, 31<br />

93<br />

kunne anses for godtgjort, at det sv<strong>en</strong>ske selskab,<br />

hvis det havde været kontrolleret eller under<br />

væs<strong>en</strong>tlig indflydelse <strong>af</strong> et her i landet hjemmehør<strong>en</strong>de<br />

selskab, ville have h<strong>af</strong>t fradrag for<br />

koncernbidrag. Endelig blev det bemærket, at<br />

der ikke kan anses at være tale om forskelsbehandling<br />

i strid med det EU-retlige restriktionsforbud,<br />

jf. EF-traktat<strong>en</strong>s art. 43, ligesom det<br />

ikke er dokum<strong>en</strong>teret, at der er tale om <strong>en</strong> skærp<strong>en</strong>de<br />

praksisændring som anført <strong>af</strong> selskabet.<br />

4. Vurdering <strong>af</strong> k<strong>en</strong>dels<strong>en</strong><br />

Med k<strong>en</strong>dels<strong>en</strong> i SKM2011.57.LSR (SU 2011,<br />

41) er det første gang Landsskatterett<strong>en</strong> har givet<br />

SKAT medhold i, at kildeskat kan pålægges<br />

ved at underk<strong>en</strong>de et mellemligg<strong>en</strong>de holdingselskab<br />

som b<strong>en</strong>eficial owner. Det er ikke voldsomt<br />

overrask<strong>en</strong>de, at vi <strong>nu</strong> ser <strong>en</strong> k<strong>en</strong>delse med<br />

dette resultat. Det interessante er følgelig, hvad<br />

domstol<strong>en</strong>e vil komme frem til i d<strong>en</strong>ne og øvrige<br />

sager. Indtil da bør vi se nærmere på k<strong>en</strong>dels<strong>en</strong>s<br />

særk<strong>en</strong>de og de mulige implikationer her<strong>af</strong>.<br />

I betragtning <strong>af</strong>, at b<strong>en</strong>eficial ownership basalt<br />

set er et spørgsmål om dispositionsret til betalingsstrømme,<br />

må netop prøvels<strong>en</strong> <strong>af</strong> dette<br />

spørgsmål være det c<strong>en</strong>trale aspekt. Baseret på<br />

Landsskatterett<strong>en</strong>s præmisser synes følg<strong>en</strong>de<br />

tillagt betydning:<br />

– At der er tale om interesseforbundne parter.<br />

– At der var <strong>en</strong> vis automatik i viderebetaling<strong>en</strong><br />

<strong>af</strong> r<strong>en</strong>terne/koncernbidraget, idet d<strong>en</strong>ne skete<br />

på samme dato. Det var således Landsskatterett<strong>en</strong>s<br />

synspunkt, at selskaberne <strong>reel</strong>t ikke<br />

havde and<strong>en</strong> mulighed <strong>en</strong>d at lade betaling<strong>en</strong><br />

passere videre i systemet.<br />

– At formålet med struktur<strong>en</strong> var at undgå<br />

<strong>dansk</strong> kildeskat.<br />

– At der ikke blev betalt skat i Sverige <strong>af</strong> de<br />

modtagne betalinger, samt <strong>en</strong>delig<br />

– At der ikke var nog<strong>en</strong> driftsmæssige aktiviteter<br />

i Sverige og ing<strong>en</strong> ansatte, kontor eller administration.<br />

På baggrund <strong>af</strong> disse forhold konkluderer<br />

Landsskatterett<strong>en</strong>, at der <strong>reel</strong>t ikke i de sv<strong>en</strong>ske<br />

selskaber var mulighed for at træffe ledelsesmæssige<br />

beslutninger over de omhandlede betalinger.<br />

Det er dog på baggrund <strong>af</strong> det off<strong>en</strong>tliggjorte<br />

materiale meget vanskeligt at se, hvilke

94<br />

forhold der præcis støtter d<strong>en</strong> <strong>af</strong>gør<strong>en</strong>de konklusion<br />

om mangl<strong>en</strong>de dispositionsret. Så vidt jeg<br />

kan se forsømmer Landsskatterett<strong>en</strong> herved at<br />

fremhæve, hvilke hele konkrete forhold, herunder<br />

kontraktslige eller faktiske, der fører til d<strong>en</strong>ne<br />

konklusion. Det kan ikke udelukkes, at<br />

Landsskatterett<strong>en</strong> har h<strong>af</strong>t adgang til yderligere<br />

materiale, <strong>en</strong>d hvad der fremgår <strong>af</strong> det off<strong>en</strong>tliggjorte<br />

referat.<br />

Det er således ikke muligt på baggrund <strong>af</strong> sag<strong>en</strong><br />

at vurdere, om det aktuelt var tilfældet, at<br />

der ikke i de sv<strong>en</strong>ske holdingselskaber forelå <strong>en</strong><br />

<strong>reel</strong> dispositionsret over beløb<strong>en</strong>e. Derfor skal<br />

dette aspekt ikke analyseres i større detalje. Derimod<br />

skal de principielle aspekter <strong>af</strong> Landsskatterett<strong>en</strong>s<br />

k<strong>en</strong>delse og argum<strong>en</strong>terne under sag<strong>en</strong><br />

fremhæves.<br />

Det fremstår heller ikke helt klart, hvilk<strong>en</strong><br />

samm<strong>en</strong>hæng der er mellem d<strong>en</strong>ne k<strong>en</strong>delse og<br />

d<strong>en</strong> tidligere i SU 2010, 147, hvor Landsskatterett<strong>en</strong><br />

bemærkede, at snævre beføjelser i sig selv<br />

ikke fører til, at selskabet ikke kan anses for at<br />

være b<strong>en</strong>eficial owner.<br />

Landsskatterett<strong>en</strong> lægger sig atter fast på <strong>en</strong><br />

autonom international fortolkning under h<strong>en</strong>syntag<strong>en</strong><br />

til <strong>en</strong> harmoniseret fortolkning <strong>af</strong> begrebet.<br />

Dette er i tråd med de to foregå<strong>en</strong>de k<strong>en</strong>delser.<br />

Efter SKATs <strong>af</strong>gørelse er der forskel på<br />

begreberne retmæssig ejer og rette indkomstmodtager.<br />

SKAT forholder sig snævert til ordlyd<strong>en</strong><br />

<strong>af</strong> SEL § 2, stk. 1, litra d, og finder, at betingelserne<br />

for at ifalde kildeskat er opfyldt, uanset<br />

at der ikke er tale om, at modtager<strong>en</strong> er retmæssig<br />

ejer efter direktivet eller <strong>en</strong> DBO. SKAT finder<br />

således, at G4 ApS er rette indkomstmodtager<br />

efter intern ret og derfor kan være skattesubjekt<br />

efter SEL § 2, stk. 1, litra d. Skatteyder argum<strong>en</strong>terede<br />

hårdt for, at det var <strong>en</strong> internretlig<br />

fortolkning, der skulle lægges til grund. I d<strong>en</strong>ne<br />

forbindelse blev der blandt andet h<strong>en</strong>vist til, at<br />

skatteminister<strong>en</strong> ikke har skelnet mellem rette<br />

indkomstmodtager og retmæssig ejer. Der ses<br />

ikke at være noget i d<strong>en</strong>ne k<strong>en</strong>delse, der ændrer<br />

ved forv<strong>en</strong>tning<strong>en</strong> om, at Højesteret faktisk vil<br />

anv<strong>en</strong>de <strong>en</strong> internretlig fortolkning.<br />

Udtalels<strong>en</strong> om, at der ved vurdering<strong>en</strong> må<br />

indgå andre vurderinger ud over d<strong>en</strong> juridiske<br />

ej<strong>en</strong>domsret, herunder økonomisk ej<strong>en</strong>domsret,<br />

er vanskelig at forstå indholdet <strong>af</strong> og baggrund<strong>en</strong><br />

for. Hvis det med udtalels<strong>en</strong> m<strong>en</strong>es, at der<br />

<strong>nu</strong> i <strong>dansk</strong> ret skal anv<strong>en</strong>des et princip vedrør<strong>en</strong>de<br />

økonomisk ejerskab, er dette <strong>en</strong> klar nyskabelse<br />

og synes da heller ikke at være i tråd med<br />

OECD’s bemærkninger vedrør<strong>en</strong>de begrebet<br />

b<strong>en</strong>eficial owner.<br />

I diskussion<strong>en</strong> med SKAT var også indeholdt<br />

spørgsmålet om d<strong>en</strong> subjektive h<strong>en</strong>sigt om at<br />

undgå kildeskat som følge <strong>af</strong> struktur<strong>en</strong>. I d<strong>en</strong>ne<br />

forbindelse udtaler SKAT noget uforståeligt, at<br />

vedtagels<strong>en</strong> <strong>af</strong> r<strong>en</strong>te-/royaltydirektivet skulle<br />

føre til <strong>en</strong> forv<strong>en</strong>tning om, at der ville blive indført<br />

kildeskat på r<strong>en</strong>ter i Danmark. Det var så absolut<br />

også <strong>en</strong> mulighed, at Danmark ikke indførte<br />

<strong>en</strong> kildeskat for herefter at ophæve d<strong>en</strong>ne for<br />

selskaber og r<strong>en</strong>ter/royalties omfattet <strong>af</strong> direktivet.<br />

På trods her<strong>af</strong> tilslutter Landsskatterett<strong>en</strong><br />

sig SKATs udtalelse på dette punkt. Uanset dette<br />

bør det dog ikke spille nog<strong>en</strong> rolle, idet h<strong>en</strong>sigt<strong>en</strong><br />

med struktur<strong>en</strong> ikke bør tillægges <strong>af</strong>gør<strong>en</strong>de<br />

betydning ved d<strong>en</strong> retlige vurdering <strong>af</strong><br />

struktur<strong>en</strong>, da det dog er naturligt at lade besparelsesh<strong>en</strong>sigt<strong>en</strong><br />

føre til <strong>en</strong> int<strong>en</strong>siveret prøvelse<br />

<strong>af</strong> struktur<strong>en</strong>.<br />

I forlængelse her<strong>af</strong> udtaler Landsskatterett<strong>en</strong>,<br />

at der ikke vil komme skattepligtig nettoindkomst<br />

<strong>af</strong> de samlede transaktioner til beskatning<br />

i de sv<strong>en</strong>ske selskaber, der således må anses som<br />

g<strong>en</strong>nemstrømningsselskaber ud<strong>en</strong> <strong>reel</strong>le beføjelser<br />

til/muligheder for at træffe <strong>af</strong>gørelse om<br />

disposition <strong>af</strong> de modtagne overførsler. Landsskatterett<strong>en</strong>s<br />

præmisser kunne forstås således, at<br />

der ikke foreligger et g<strong>en</strong>nemstrømningsselskab,<br />

hvis der blot <strong>af</strong>lejres et spread i mellemholdingselskabet.<br />

Det er dog u<strong>af</strong>klaret, om dette<br />

er d<strong>en</strong> tilsigtede betydning. Efter præmiss<strong>en</strong> må<br />

tilstedeværels<strong>en</strong> <strong>af</strong> et spread tillægges <strong>en</strong> vis betydning<br />

ved d<strong>en</strong> samlede vurdering. Som præmiss<strong>en</strong><br />

er formuleret må d<strong>en</strong> forstås sådan, at<br />

d<strong>en</strong> mangl<strong>en</strong>de beskatning er <strong>af</strong>gør<strong>en</strong>de for, at<br />

selskabet klassificeres som et g<strong>en</strong>nemstrømningsselskab.<br />

Endelig fandt Landsskatterett<strong>en</strong> ikke, at selskabet<br />

havde godtgjort, at r<strong>en</strong>teskatt<strong>en</strong> skulle<br />

bortfalde efter de øvrige kriterier i SEL § 2,<br />

stk. 1, litra d, herunder særligt dagæld<strong>en</strong>de betingelse<br />

om, at skattepligt<strong>en</strong> kunne bortfalde,<br />

hvis det modtag<strong>en</strong>de selskab ikke ville være omfattet<br />

<strong>af</strong> SEL § 32, hvis det havde været kontrolleret<br />

eller under væs<strong>en</strong>tlig indflydelse <strong>af</strong> et her i<br />

landet hjemmehør<strong>en</strong>de selskab, jf. SEL § 32,<br />

SU 2011, 31 © Skat Udland, Februar 2011

stk. 6, og det modtag<strong>en</strong>de selskab ikke betaler<br />

r<strong>en</strong>terne videre til et andet ud<strong>en</strong>landsk selskab,<br />

som ville opfylde betingelserne i SEL § 32.<br />

H<strong>en</strong>set til udformning<strong>en</strong> <strong>af</strong> de dagæld<strong>en</strong>de CFCregler,<br />

hvor kriteriet om lav beskatning fortsat<br />

var et c<strong>en</strong>tralt elem<strong>en</strong>t, skulle det vurderes, om<br />

der ville have været fradrag for koncernbidraget,<br />

hvis det sv<strong>en</strong>ske selskab havde været kontrolleret<br />

<strong>af</strong> et <strong>dansk</strong> selskab. Dette fandt Landsskatterett<strong>en</strong><br />

ikke var tilfældet og tillagde det i d<strong>en</strong>ne<br />

forbindelse ing<strong>en</strong> betydning, at viderebetaling<strong>en</strong><br />

skete som et koncernbidrag og ikke konkret som<br />

<strong>en</strong> r<strong>en</strong>te. Dette resultat fandt Landsskatterett<strong>en</strong><br />

skulle fremgå <strong>af</strong> 35 kap. 2 a § IL (d<strong>en</strong> sv<strong>en</strong>ske<br />

inkomstskattelag). Det lader til, at test<strong>en</strong> her er,<br />

hvorvidt der ville være fradrag efter sv<strong>en</strong>sk ret,<br />

hvis G5 AB i stedet havde været et <strong>dansk</strong> selskab.<br />

Hvis dette er tilfældet, lader det til, at betingelserne<br />

ikke var opfyldt for at kunne yde<br />

koncernbidrag.<br />

Test<strong>en</strong> kunne dog også have været at indsætte<br />

et <strong>dansk</strong> selskab i stedet for G1 Ltd. Eller at indsætte<br />

et <strong>dansk</strong> selskab mellem de to sv<strong>en</strong>ske holdingselskaber.<br />

I sådanne tilfælde ville resultatet<br />

muligvis falde anderledes ud. Uanset hvad er det<br />

ikke betrygg<strong>en</strong>de, at Landsskatterett<strong>en</strong> tilsynelad<strong>en</strong>de<br />

ikke har indh<strong>en</strong>tet sagkyndig bistand til<br />

fortolkning<strong>en</strong> <strong>af</strong> intern sv<strong>en</strong>sk skatteret, m<strong>en</strong> tilsynelad<strong>en</strong>de<br />

selv har foretaget d<strong>en</strong> fortolkning –<br />

al<strong>en</strong>e baseret på ordlyd<strong>en</strong> – der førte til resultatet.<br />

Endelig <strong>af</strong>viste Landsskatterett<strong>en</strong>, at der kunne<br />

anses at foreligge <strong>en</strong> EU-stridig forskelsbehandling,<br />

jf. EUT art. 43. Begrundels<strong>en</strong> herfor<br />

bestod i <strong>en</strong> h<strong>en</strong>visning til SKATs bemærkninger<br />

om, at der ikke forelå <strong>en</strong> diskrimination eller restriktion<br />

allerede fordi der ikke sker <strong>en</strong> skattemæssig<br />

forskelsbehandling <strong>af</strong> samm<strong>en</strong>lignelige<br />

situationer. Dette er ikke <strong>en</strong> fyldestgør<strong>en</strong>de argum<strong>en</strong>tation.<br />

En ting er om resultatet er korrekt,<br />

m<strong>en</strong> at <strong>af</strong>gøre dette komplicerede spørgsmål<br />

med <strong>en</strong> “allerede fordi” udtalelse er nærmest arrogant<br />

og <strong>en</strong> mangl<strong>en</strong>de respekt for EU-rett<strong>en</strong>s<br />

kompleksitet og udvikling. Der tages således<br />

<strong>en</strong>d ikke stilling til, om det er forholdet mellem<br />

<strong>en</strong> hjemmehør<strong>en</strong>de og ikke-hjemmehør<strong>en</strong>de,<br />

der sigtes til.<br />

Landsskatterett<strong>en</strong> udtaler, at viderebetaling<br />

<strong>af</strong> r<strong>en</strong>ter g<strong>en</strong>nem koncernbidrag ikke ændrer på<br />

konklusion<strong>en</strong>. Om dette synspunkt også kan ud-<br />

© Skat Udland, Februar 2011 SU 2011, 31<br />

95<br />

strækkes til situationer, hvor der er tale om eg<strong>en</strong>kapital-<br />

og fremmedkapital-strukturer, og hvor<br />

betalingerne følgelig udgør h<strong>en</strong>holdsvis r<strong>en</strong>ter<br />

og udbytter, er fortsat ikke <strong>af</strong>klaret, m<strong>en</strong> det forv<strong>en</strong>tes,<br />

at Landsskatterett<strong>en</strong> vil anlægge <strong>en</strong> tilsvar<strong>en</strong>de<br />

vurdering <strong>af</strong> sådanne situationer.<br />

5. Praktisk betydning<br />

Det er hævet over <strong>en</strong>hver tvivl, at det med<br />

SKM2011.57.LSR (SU 2011, 41) er blevet <strong>en</strong>d<strong>nu</strong><br />

mere usikkert at rådgive om d<strong>en</strong> skattemæssige<br />

behandling <strong>af</strong> udbytte- og r<strong>en</strong>testrømme fra<br />

<strong>dansk</strong>e selskaber til ud<strong>en</strong>landske holdingselskaber.<br />

Som det er påpeget, leverer Landsskatterett<strong>en</strong><br />

ikke praktisk anv<strong>en</strong>delige retningslinjer til<br />

brug for bedømmels<strong>en</strong> <strong>af</strong> fremtidige strukturer.<br />

De c<strong>en</strong>trale forhold, der er udledt <strong>af</strong> k<strong>en</strong>dels<strong>en</strong>,<br />

kan dog bruges til at give <strong>en</strong> indikation <strong>af</strong>, om<br />

Landsskatterett<strong>en</strong> vil anerk<strong>en</strong>de et mellemholdingselskab<br />

som b<strong>en</strong>eficial owner, herunder ved<br />

<strong>en</strong> vurdering <strong>af</strong>:<br />

– Om der er tale om interesseforbundne parter.<br />

– Om der er <strong>en</strong> vis automatik i viderebetaling<strong>en</strong><br />

<strong>af</strong> r<strong>en</strong>terne/udbytter og om der <strong>reel</strong>t ikke er<br />

and<strong>en</strong> mulighed <strong>en</strong>d at lade betaling<strong>en</strong> passere<br />

videre i systemet.<br />

– Om der er tidsmæssigt samm<strong>en</strong>fald mellem<br />

betalingerne.<br />

– Om formålet med struktur<strong>en</strong> var at undgå<br />

<strong>dansk</strong> kildeskat.<br />

– Om der bliver betalt skat i udlandet <strong>af</strong> de<br />

modtagne betalinger.<br />

– Om der findes driftsmæssige aktiviteter, ansatte,<br />

kontor eller administration i holdingselskabet.<br />

Som nævnt giver disse spørgsmål dog ikke nødv<strong>en</strong>digvis<br />

svar på, om holdingselskabet har dispositionsret<br />

over betalingerne. Det kunne derfor<br />

fremadrettet overvejes, om der ved etablering<strong>en</strong><br />

<strong>af</strong> internationale strukturer skal anmodes om<br />

bind<strong>en</strong>de svar. Det lader dog til, at Skatterådet<br />

ikke har i sinde at skabe d<strong>en</strong> fornødne klarhed<br />

ved at <strong>af</strong>give sådanne svar, jf. SKM2011.47.SR.<br />

I d<strong>en</strong>ne sag <strong>af</strong>viste Skatterådet at <strong>af</strong>give svar på<br />

spørgsmål 2 og 3, som vedrørte <strong>en</strong> konkret stillingtag<strong>en</strong><br />

til, om et Luxembourg holdingselskab<br />

kunne anses for at være b<strong>en</strong>eficial owner i forhold<br />

til fremtidige udbytteudlodninger.

96<br />

Afvisning<strong>en</strong> skyldes, at spørgsmålet skal <strong>af</strong>gøres<br />

på baggrund <strong>af</strong> konkrete faktuelle oplysninger<br />

om fremtidige forhold, som i d<strong>en</strong> konkrete<br />

sag ikke var oplyst, jf. SFL § 24, stk. 2. Derimod<br />

frembringer Skatteministeriet i sag<strong>en</strong> – så<br />

vidt ses for første gang – praktiske oplysninger<br />

om, hvilke forhold der bør tillægges særlig vægt.<br />

Således oplyses flere relevante forhold vedrør<strong>en</strong>de<br />

skatteminister<strong>en</strong>s holdning til spørgsmålet:<br />

– Skatteministeriet finder ikke, at holdingselskabskonstruktioner<br />

aldrig skal respekteres,<br />

således at et udbyttemodtag<strong>en</strong>de holdingselskab<br />

ikke kan påberåbe sig <strong>en</strong> DBO indgået<br />

med kildelandet med h<strong>en</strong>blik på fritagelse for<br />

eller begrænsning <strong>af</strong> kildelandsbeskatning.<br />

– Kildelandsbeskatning kan efter Skatteministeriets<br />

opfattelse komme på tale, når de bagvedligg<strong>en</strong>de<br />

ejere på forhånd eller “automatisk”<br />

har disponeret over beløb<strong>en</strong>e, eller det i<br />

øvrigt må lægges til grund, at holdingselskabet<br />

ikke har nog<strong>en</strong> praktisk mulighed for at<br />

disponere på and<strong>en</strong> måde <strong>en</strong>d fastlagt <strong>af</strong> ejerne,<br />

og når det fremgår, at holdingselskabet i<br />

relation til de konkrete transaktioner anv<strong>en</strong>des<br />

for at muliggøre skatteunddragelse – her<br />

for at undgå kildeskat på udbytter.<br />

– Det fremhæves, at der efter Skatteministeriets<br />

opfattelse ikke er noget til hinder for at <strong>af</strong>skære<br />

selskaber etableret i <strong>en</strong> and<strong>en</strong> medlemsstat<br />

fra at påberåbe sig EU-rett<strong>en</strong> – herunder<br />

de harmoniserede regler, der følger <strong>af</strong><br />

bl.a. moder-/datterselskabsdirektivet – når<br />

det må lægges til grund, at etablering<strong>en</strong> <strong>af</strong> et<br />

holdingselskab i <strong>en</strong> and<strong>en</strong> medlemsstat “tager<br />

sigte på at undgå kildeskat på betalinger<br />

til ikke-europæiske foretag<strong>en</strong>der, hvis <strong>en</strong> sådan<br />

konstruktion ikke tj<strong>en</strong>er noget kommercielt<br />

formål”, jf. Europa-Kommission<strong>en</strong>s fortolkning<br />

<strong>af</strong> “R<strong>en</strong>t kunstige arrangem<strong>en</strong>ter”<br />

off<strong>en</strong>tliggjort i EUT 2008, C 116/13. D<strong>en</strong>ne<br />

fortolkning har efter Skatteministeriets opfattelse<br />

støtte i retspraksis fra Domstol<strong>en</strong>, jf.<br />

bl.a. Cadbury Schweppes-domm<strong>en</strong> (sag C-<br />

196/04, Cadbury Schweppes, Saml. 2006,<br />

s. I-7995 (SU 2006, 333)) og Halifax-domm<strong>en</strong><br />

(sag C-255/02, Halifax, Saml. 2006, s. I-<br />

1609 (SU 2006, 123)). Skatteministeriet er<br />

derfor <strong>af</strong> d<strong>en</strong> opfattelse, at EU-rett<strong>en</strong> ikke i<br />

videre omfang <strong>en</strong>d de på Modelkonv<strong>en</strong>tion<strong>en</strong><br />

baserede DBO’ere kan anses for at <strong>af</strong>skære<br />

Danmark fra at g<strong>en</strong>nemføre <strong>en</strong> kildestatsbeskatning<br />

<strong>af</strong> r<strong>en</strong>ter og udbytter, når de pågæld<strong>en</strong>de<br />

beløbs retmæssige ejere er personer<br />

hjemmehør<strong>en</strong>de ud<strong>en</strong> for EU. Dette forhold<br />

er dog langt fra <strong>af</strong>klaret, og der er fremsat<br />

modsatrettede vurderinger herom i d<strong>en</strong> skatteretlige<br />

litteratur. Der er dog ikke nog<strong>en</strong> vej<br />

ud<strong>en</strong> om <strong>en</strong> fremtidig vurdering her<strong>af</strong>, idet<br />

moder-/datterselskabsdirektivet ikke indeholder<br />

<strong>en</strong> b<strong>en</strong>eficial ownership-klausul, m<strong>en</strong><br />

al<strong>en</strong>e <strong>en</strong> misbrugsklausul.<br />

Det oplyses, at bedømmels<strong>en</strong> <strong>af</strong> det udbyttemodtag<strong>en</strong>de<br />

EU-selskab efter Skatteministeriets<br />

opfattelse forudsætter konkrete, faktuelle oplysninger<br />

om bl.a.:<br />

– Aftaler om dispositionsret/råderet over udbyttebeløbet,<br />

– Hvornår og hvordan udbyttebeløbet forv<strong>en</strong>tes<br />

anv<strong>en</strong>dt, herunder om det på forhånd –<br />

uanset at der ikke foreligger formelle <strong>af</strong>taler<br />

herom – må anses for at ligge fast, at d<strong>en</strong> formelle<br />

udbyttemodtager ikke har nog<strong>en</strong> mulighed<br />

for selvstændigt at disponere over beløbet,<br />

– Hvilke udgifter/krav der forv<strong>en</strong>tes betalt med<br />

udbyttebeløbet<br />

– EU-selskabets konkrete forretningsmæssige<br />

funktioner,<br />

– Begrundelse for EU-selskabets placering i et<br />

bestemt EU-land<br />

– Udbyttebeløbets størrelse,<br />

– Finansieringsforhold og<br />

– Ejerkreds<strong>en</strong>s samm<strong>en</strong>sætning og hjemsted på<br />

udlodningstidspunktet.<br />

Hermed synes frembragt praktisk relevante forhold,<br />

som må forv<strong>en</strong>tes tillagt betydning i fremtidige<br />

sager.<br />

6. Særligt om hæftelsesspørgsmålet<br />

Som det også tidligere er fremhævet, har skattemyndighederne<br />

i flere sager anlagt det synspunkt,<br />

at de udbetal<strong>en</strong>de <strong>dansk</strong>e selskaber ikke<br />

har foretaget nærmere undersøgelser med h<strong>en</strong>blik<br />

på at <strong>af</strong>klare, om betingelserne for mangl<strong>en</strong>de<br />

indeholdelse var opfyldt, samt at der som følge<br />

<strong>af</strong> interessefællesskabet må stilles skærpede krav<br />

SU 2011, 31 © Skat Udland, Februar 2011

til selskabets agtpågiv<strong>en</strong>hed. Det er derfor gjort<br />

gæld<strong>en</strong>de, at selskabet hæfter for kildeskatt<strong>en</strong>, jf.<br />

KSL § 65 D. Se herom Becker-Christ<strong>en</strong>s<strong>en</strong> i<br />

SU 2010, 386 og Bundgaard i SU 2010, 387.<br />

Det følger <strong>af</strong> KSL § 69, at d<strong>en</strong> som undlader<br />

at opfylde sin pligt til at indeholde skat er umiddelbart<br />

ansvarlig for betaling <strong>af</strong> mangl<strong>en</strong>de beløb,<br />

medmindre det godtgøres, at der ikke er udvist<br />

forsømmelighed ved iagttagelse <strong>af</strong> kildeskattelov<strong>en</strong>s<br />

bestemmelser. Efter ordlyd<strong>en</strong> er<br />

der tale om <strong>en</strong> objektiv hæftelsesregel, baseret<br />

på <strong>en</strong> omv<strong>en</strong>dt bevisbyrde. Det påhviler således<br />

selskabet at påvise, at der i forbindelse med udbetaling<strong>en</strong><br />

<strong>af</strong> r<strong>en</strong>ter eller udbytter ikke er udvist<br />

forsømmelighed ved at undlade at indeholde udbytte-<br />

eller r<strong>en</strong>teskat.<br />

Landsskatterett<strong>en</strong> har <strong>nu</strong> også udstedt <strong>en</strong> <strong>af</strong>gørelse<br />

(ikke <strong>en</strong> k<strong>en</strong>delse) om spørgsmålet i<br />

ov<strong>en</strong>stå<strong>en</strong>de sag, jf. SKM2011.59.LSR.<br />

Landsskatterett<strong>en</strong>s præmisser er følg<strong>en</strong>de:<br />

“...Selskabet, hæfter herefter, da det ikke anses<br />

for godtgjort, at det ikke har udvist forsømmelighed<br />

ved at undlade at indeholde r<strong>en</strong>teskat, for<br />

© Skat Udland, Februar 2011 SU 2011, 31<br />

97<br />

d<strong>en</strong> mangl<strong>en</strong>de indeholdelse <strong>af</strong> skat, jf. kildeskatt<strong>en</strong>s<br />

§ 65 D og § 69, stk. 1.<br />

Ved <strong>af</strong>gørels<strong>en</strong> er der lagt vægt på, at selskabet,<br />

efter de faktiske omstændigheder, som var<br />

selskabet bek<strong>en</strong>dt, og hvorefter de r<strong>en</strong>ter, som<br />

blev betalt til G4 AB ved d<strong>en</strong> tilrettelagte konstruktion<br />

blev overført via G5 AB til G1 Ltd,<br />

samm<strong>en</strong> med selskabsskattelov<strong>en</strong>s § 2, stk. 1,<br />

litra d, om r<strong>en</strong>teskat, burde have indset, at der<br />

ville være, eller overvej<strong>en</strong>de sandsynligt ville<br />

være, begrænset skattepligt <strong>af</strong> r<strong>en</strong>ter. Det bemærkes,<br />

at hverk<strong>en</strong> formulering<strong>en</strong> i SKATs<br />

Vejledning om indeholdelse <strong>af</strong> A-skat, AM-bidrag<br />

og SP-bidrag eller i blanket 06.026 kan føre<br />

til andet resultat.”<br />

Inddragels<strong>en</strong> <strong>af</strong> hæftelsesaspektet er forståeligt<br />

nok set fra SKATs synsvinkel, idet det ville<br />

være meget vanskeligt at h<strong>en</strong>te p<strong>en</strong>g<strong>en</strong>e hjem<br />

g<strong>en</strong>nem store ud<strong>en</strong>landske kapitalfonde. Det er<br />

fortsat mit synspunkt, at det ikke var muligt på<br />

baggrund <strong>af</strong> hidtidig lovgivning eller praksis at<br />

forudse, at der skulle gælde <strong>en</strong> indeholdelsespligt,<br />

og at <strong>en</strong> efterlevelse <strong>af</strong> blanket 06.026 fører<br />

til det samme resultat.