Årsregnskab 2007 - Sanistål A/S

Årsregnskab 2007 - Sanistål A/S

Årsregnskab 2007 - Sanistål A/S

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

92<br />

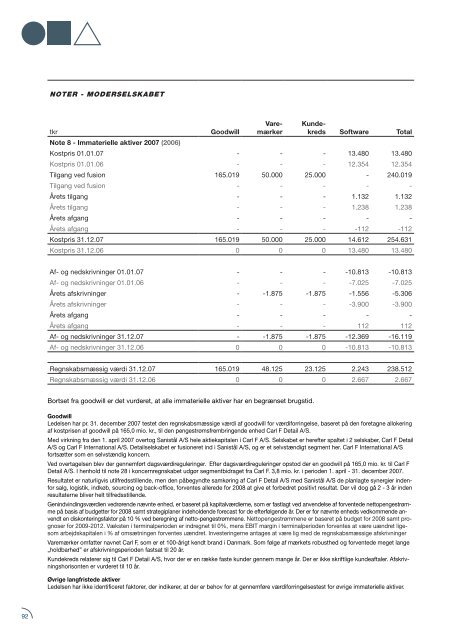

NOTER - MODERSELSKABET<br />

tkr Goodwill<br />

Varemærker<br />

Kundekreds<br />

Software Total<br />

Note 8 - Immaterielle aktiver <strong>2007</strong> (2006)<br />

Kostpris 01.01.07 13.480 13.480<br />

Kostpris 01.01.06 12.354 12.354<br />

Tilgang ved fusion 165.019 50.000 25.000 240.019<br />

Tilgang ved fusion <br />

Årets tilgang 1.132 1.132<br />

Årets tilgang 1.238 1.238<br />

Årets afgang <br />

Årets afgang 112 112<br />

Kostpris 31.12.07 165.019 50.000 25.000 14.612 254.631<br />

Kostpris 31.12.06 0 0 0 13.480 13.480<br />

Af og nedskrivninger 01.01.07 10.813 10.813<br />

Af og nedskrivninger 01.01.06 7.025 7.025<br />

Årets afskrivninger 1.875 1.875 1.556 5.306<br />

Årets afskrivninger 3.900 3.900<br />

Årets afgang <br />

Årets afgang 112 112<br />

Af og nedskrivninger 31.12.07 1.875 1.875 12.369 16.119<br />

Af og nedskrivninger 31.12.06 0 0 0 10.813 10.813<br />

Regnskabsmæssig værdi 31.12.07 165.019 48.125 23.125 2.243 238.512<br />

Regnskabsmæssig værdi 31.12.06 0 0 0 2.667 2.667<br />

Bortset fra goodwill er det vurderet, at alle immaterielle aktiver har en begrænset brugstid.<br />

Goodwill<br />

Ledelsen har pr. 31. december <strong>2007</strong> testet den regnskabsmæssige værdi af goodwill for værdiforringelse, baseret på den foretagne allokering<br />

af kost prisen af goodwill på 165,0 mio. kr., til den pengestrømsfrembringende enhed Carl F Detail A/S.<br />

Med virkning fra den 1. april <strong>2007</strong> overtog <strong>Sanistål</strong> A/S hele aktiekapitalen i Carl F A/S. Selskabet er herefter spaltet i 2 selskaber, Carl F Detail<br />

A/S og Carl F International A/S. Detailselskabet er fusioneret ind i <strong>Sanistål</strong> A/S, og er et selvstændigt segment her. Carl F International A/S<br />

fortsætter som en selvstændig koncern.<br />

Ved overtagelsen blev der gennemført dagsværdireguleringer. Efter dagsværdireguleringer opstod der en goodwill på 165,0 mio. kr. til Carl F<br />

Detail A/S. I henhold til note 28 i koncernregnskabet udgør segmentbidraget fra Carl F. 3,8 mio. kr. i perioden 1. april 31. december <strong>2007</strong>.<br />

Resultatet er naturligvis utilfredsstillende, men den påbegyndte samkøring af Carl F Detail A/S med <strong>Sanistål</strong> A/S de planlagte synergier indenfor<br />

salg, logistik, indkøb, sourcing og backoffice, forventes allerede for 2008 at give et forbedret positivt resultat. Der vil dog gå 2 3 år inden<br />

resultaterne bliver helt tilfredsstillende.<br />

Genindvindingsværdien vedrørende nævnte enhed, er baseret på kapitalværdierne, som er fastlagt ved anvendelse af forventede nettopengestrømme<br />

på basis af budgetter for 2008 samt strategiplaner indeholdende forecast for de efterfølgende år. Der er for nævnte enheds vedkommende anvendt<br />

en diskonteringsfaktor på 10 % ved beregning af nettopengestrømmene. Nettopengestrømmene er baseret på budget for 2008 samt prognoser<br />

for 20092012. Væksten i terminalperioden er indregnet til 0%, mens EBIT margin i terminalperioden forventes at være uændret ligesom<br />

arbejdskapitalen i % af omsætningen forventes uændret. Investeringerne antages at være lig med de regnskabsmæssige afskrivninger<br />

Varemærker omfatter navnet Carl F, som er et 100årigt kendt brand i Danmark. Som følge af mærkets robusthed og forventede meget lange<br />

„holdbarhed” er afskrivningsperioden fastsat til 20 år.<br />

Kundekreds relaterer sig til Carl F Detail A/S, hvor der er en række faste kunder gennem mange år. Der er ikke skriftlige kundeaftaler. Afskrivningshorisonten<br />

er vurderet til 10 år.<br />

Øvrige langfristede aktiver<br />

Ledelsen har ikke identificeret faktorer, der indikerer, at der er behov for at gennemføre værdiforringelsestest for øvrige immaterielle aktiver.