Prospekt for afdelingen - Danske Invest

Prospekt for afdelingen - Danske Invest

Prospekt for afdelingen - Danske Invest

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

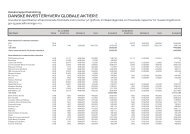

De seneste fem års udbytteprocenter fremgår af nedenstående skema:<br />

Udbytteprocent 2008 2009 2010 2011 2012<br />

Danmark Indeks 2,75 0,00 21,25 34,25 10,25<br />

Danmark Indeks Small Cap 1,50 0,00 1,00 0,00 1,75<br />

Europa Indeks 2,50 1,50 1,50 2,75 2,00<br />

Europa Indeks BNP 9,50 5,75 5,25 10,75 8,50<br />

Fjernøsten Indeks 4,75 2,00 25,75 20,00 3,75<br />

Global Indeks 1,25 0,00 1,25 1,50 1,50<br />

Global Indeks 2 1,50 0,00 1,75 1,50 1,50<br />

Norden Indeks 2,75 1,00 1,25 3,00 2,75<br />

Bem.: Da stykstørrelsen <strong>for</strong> afdelingernes <strong>for</strong>eningsandele er 100 kr., angiver skemaet endvidere udbyttet i kr. pr. <strong>for</strong>eningsandel.<br />

I perioden fra første del af januar til <strong>for</strong>eningens ordinære general<strong>for</strong>samling kan afdelingerne efter bestyrelsens<br />

bestemmelse udstede <strong>for</strong>eningsandele uden ret til udbytte (ex kupon) <strong>for</strong> det <strong>for</strong>egående regnskabsår.<br />

13. Skatte- og afgiftsregler <strong>for</strong> afdelingerne<br />

Da afdelingerne følger ovennævnte udlodningsbestemmelser, er de selv fritaget <strong>for</strong> skattebetaling, jf. selskabslovens<br />

§ 1, stk. 1, nr. 6.<br />

Dog beskattes udenlandske udbytter typisk med 15 pct. i kildelandet. Beskatningen afhænger af skattereglerne<br />

i kildelandet og af en eventuel dobbeltbeskatningsoverenskomst indgået mellem Danmark og det pågældende<br />

land.<br />

14. Beskatning hos medlemmerne<br />

Neden<strong>for</strong> gives en kort beskrivelse af de skatte<strong>for</strong>hold, der ved underskrivelsen af dette prospekt er gældende<br />

<strong>for</strong> <strong>for</strong>skellige investortyper.<br />

Oplysningerne er af generel karakter, hvor<strong>for</strong> særregler og detaljer ikke omtales. Den skattemæssige behandling<br />

afhænger af den enkelte investors situation og kan ændre sig fremover som følge af ændringer i lovgivningen<br />

eller investors <strong>for</strong>hold.<br />

Såfremt der er tale om personers frie midler, beskattes udbytte efter reglerne i personskatteloven. Gevinst<br />

eller tab ved afståelse af andele i en afdeling beskattes efter reglerne i aktieavancebeskatningsloven. Der tilbageholdes<br />

acontoskat af det af afdelingerne udbetalte udbytte, da afdelingerne ejer aktier.<br />

Midler under virksomhedsskatteordningen bør ikke placeres i udloddende <strong>for</strong>eningsandele, da dette kan blive<br />

betragtet som hævning af et tilsvarende beløb fra ordningen.<br />

Såfremt der er tale om pensionsmidler, beskattes afkast af andelene årligt efter lagerprincippet efter reglerne i<br />

pensionsafkastbeskatningsloven.<br />

Såfremt der er tale om selskabers midler, indgår udbytte, avance og tab i selskabsindkomsten. Beskatning<br />

sker efter lagerprincippet. Der tilbageholdes acontoskat af det af afdelingerne udbetalte udbytte, da afdelingerne<br />

ejer aktier.<br />

Såfremt der er tale om fondes midler, vil der under visse <strong>for</strong>udsætninger være mulighed <strong>for</strong> at vælge mellem<br />

realisationsbeskatning og lagerbeskatning. Der tilbageholdes acontoskat af det af afdelingerne udbetalte udbytte,<br />

da afdelingerne ejer aktier.<br />

Ovennævnte beskatningsregler indebærer, at afkast opnået gennem investering i <strong>for</strong>eningen beskattes efter<br />

nogenlunde tilsvarende principper, som gælder ved direkte investering i værdipapirer.<br />

Yderligere in<strong>for</strong>mation om reglerne kan indhentes hos <strong>for</strong>eningen; <strong>for</strong> mere deltaljeret in<strong>for</strong>mation henvises<br />

dog til medlemmets egne rådgivere.<br />

22