Skatteretlige konsekvenser af selskabsreformen - Corit Advisory

Skatteretlige konsekvenser af selskabsreformen - Corit Advisory

Skatteretlige konsekvenser af selskabsreformen - Corit Advisory

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

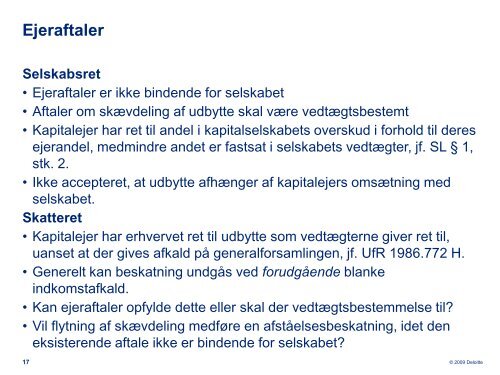

Ejer<strong>af</strong>talerSelskabsret• Ejer<strong>af</strong>taler er ikke bindende for selskabet• Aftaler om skævdeling <strong>af</strong> udbytte skal være vedtægtsbestemt• Kapitalejer har ret til andel i kapitalselskabets overskud i forhold til deresejerandel, medmindre andet er fastsat i selskabets vedtægter, jf. SL § 1,stk. 2.• Ikke accepteret, at udbytte <strong>af</strong>hænger <strong>af</strong> kapitalejers omsætning medselskabet.Skatteret• Kapitalejer har erhvervet ret til udbytte som vedtægterne giver ret til,uanset at der gives <strong>af</strong>kald på generalforsamlingen, jf. UfR 1986.772 H.• Generelt kan beskatning undgås ved forudgående blankeindkomst<strong>af</strong>kald.• Kan ejer<strong>af</strong>taler opfylde dette eller skal der vedtægtsbestemmelse til?• Vil flytning <strong>af</strong> skævdeling medføre en <strong>af</strong>ståelsesbeskatning, idet deneksisterende <strong>af</strong>tale ikke er bindende for selskabet?17© 2009 Deloitte