Skatteretlige konsekvenser af selskabsreformen - Corit Advisory

Skatteretlige konsekvenser af selskabsreformen - Corit Advisory

Skatteretlige konsekvenser af selskabsreformen - Corit Advisory

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

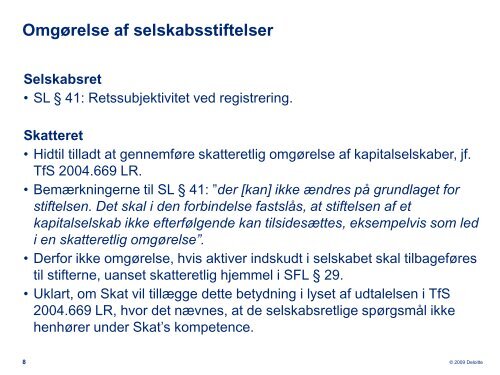

Omgørelse <strong>af</strong> selskabsstiftelserSelskabsret• SL § 41: Retssubjektivitet ved registrering.Skatteret• Hidtil tilladt at gennemføre skatteretlig omgørelse <strong>af</strong> kapitalselskaber, jf.TfS 2004.669 LR.• Bemærkningerne til SL § 41: ”der [kan] ikke ændres på grundlaget forstiftelsen. Det skal i den forbindelse fastslås, at stiftelsen <strong>af</strong> etkapitalselskab ikke efterfølgende kan tilsidesættes, eksempelvis som ledi en skatteretlig omgørelse”.• Derfor ikke omgørelse, hvis aktiver indskudt i selskabet skal tilbageførestil stifterne, uanset skatteretlig hjemmel i SFL § 29.• Uklart, om Skat vil tillægge dette betydning i lyset <strong>af</strong> udtalelsen i TfS2004.669 LR, hvor det nævnes, at de selskabsretlige spørgsmål ikkehenhører under Skat’s kompetence.8© 2009 Deloitte