Hansen Sicherheitstechnik AG

Hansen Sicherheitstechnik AG

Hansen Sicherheitstechnik AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

47<br />

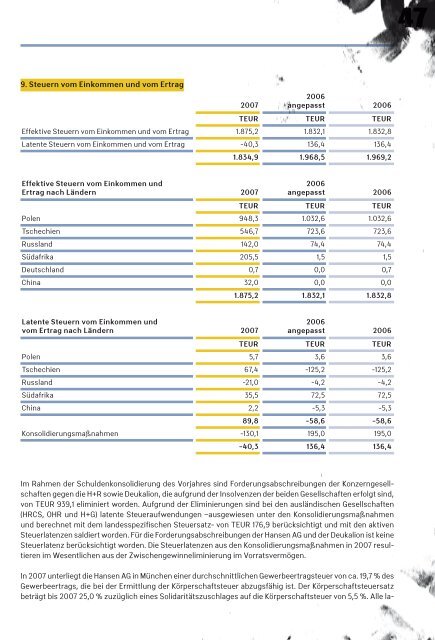

9. Steuern vom Einkommen und vom Ertrag<br />

2007<br />

2006<br />

angepasst 2006<br />

TEUR TEUR TEUR<br />

Effektive Steuern vom Einkommen und vom Ertrag 1.875,2 1.832,1 1.832,8<br />

Latente Steuern vom Einkommen und vom Ertrag -40,3 136,4 136,4<br />

1.834,9 1.968,5 1.969,2<br />

Effektive Steuern vom Einkommen und<br />

Ertrag nach Ländern 2007<br />

2006<br />

angepasst 2006<br />

TEUR TEUR TEUR<br />

Polen 948,3 1.032,6 1.032,6<br />

Tschechien 546,7 723,6 723,6<br />

Russland 142,0 74,4 74,4<br />

Südafrika 205,5 1,5 1,5<br />

Deutschland 0,7 0,0 0,7<br />

China 32,0 0,0 0,0<br />

1.875,2 1.832,1 1.832,8<br />

Latente Steuern vom Einkommen und<br />

vom Ertrag nach Ländern 2007<br />

2006<br />

angepasst 2006<br />

TEUR TEUR TEUR<br />

Polen 5,7 3,6 3,6<br />

Tschechien 67,4 -125,2 -125,2<br />

Russland -21,0 -4,2 -4,2<br />

Südafrika 35,5 72,5 72,5<br />

China 2,2 -5,3 -5,3<br />

89,8 -58,6 -58,6<br />

Konsolidierungsmaßnahmen -130,1 195,0 195,0<br />

-40,3 136,4 136,4<br />

Im Rahmen der Schuldenkonsolidierung des Vorjahres sind Forderungsabschreibungen der Konzerngesellschaften<br />

gegen die H+R sowie Deukalion, die aufgrund der Insolvenzen der beiden Gesellschaften erfolgt sind,<br />

von TEUR 939,1 eliminiert worden. Aufgrund der Eliminierungen sind bei den ausländischen Gesellschaften<br />

(HRCS, OHR und H+G) latente Steueraufwendungen –ausgewiesen unter den Konsolidierungsmaßnahmen<br />

und berechnet mit dem landesspezifischen Steuersatz- von TEUR 176,9 berücksichtigt und mit den aktiven<br />

Steuerlatenzen saldiert worden. Für die Forderungsabschreibungen der <strong>Hansen</strong> <strong>AG</strong> und der Deukalion ist keine<br />

Steuerlatenz berücksichtigt worden. Die Steuerlatenzen aus den Konsolidierungsmaßnahmen in 2007 resultieren<br />

im Wesentlichen aus der Zwischengewinneliminierung im Vorratsvermögen.<br />

In 2007 unterliegt die <strong>Hansen</strong> <strong>AG</strong> in München einer durchschnittlichen Gewerbeertragsteuer von ca. 19,7 % des<br />

Gewerbeertrags, die bei der Ermittlung der Körperschaftsteuer abzugsfähig ist. Der Körperschaftsteuersatz<br />

beträgt bis 2007 25,0 % zuzüglich eines Solidaritätszuschlages auf die Körperschaftsteuer von 5,5 %. Alle la-