Beteiligungsgesellschaften - Smart Investor

Beteiligungsgesellschaften - Smart Investor

Beteiligungsgesellschaften - Smart Investor

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einführung<br />

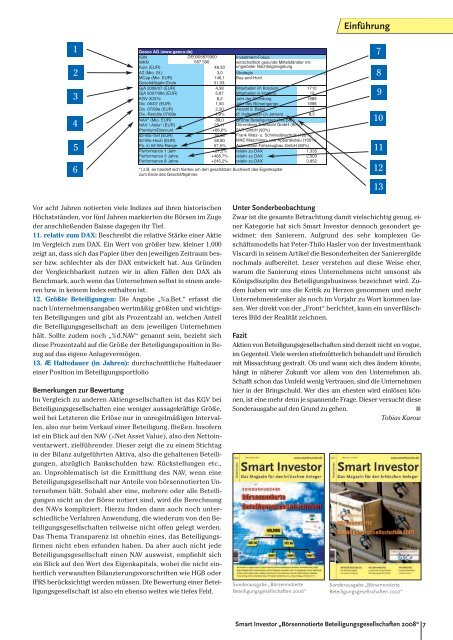

1 7<br />

2<br />

3<br />

4<br />

5<br />

6<br />

Gesco AG (www.gesco.de)<br />

ISIN<br />

DE0005875900 Investment-Fokus<br />

WKN<br />

Kurs (EUR)<br />

587 590<br />

48,33<br />

wirtschaftlich gesunde Mittelständler mit<br />

ungelöster Nachfolgeregelung<br />

AZ (Mio. St.) 3,0 Strategie<br />

MCap (Mio. EUR) 146,1 Buy-and-Hold<br />

Geschäftsjahr-Ende 31.03.<br />

GjA 2006/07 (EUR) 4,38 Mitarbeiter im Konzern 1710<br />

GjA 2007/08e (EUR) 5,87 Mitarbeiter in Holding 12<br />

KGV 2007e 8,2 Jahr der Gründung 1989<br />

Div. 06/07 (EUR) 1,50 Jahr des Börsengangs 1998<br />

Div. 07/08e (EUR) 2,30 Anzahl d. Beteil. 13<br />

Div.-Rendite 07/08e 4,8% Æ Ø Haltedauer (in Jahren) 8,5<br />

NAV* (Mio. EUR) 88,0 Größte Beteiligungen (%a.Bet.)<br />

NAV / Aktie* (EUR) 29,11 Dörrenberg Edelstahl GmbH (90%)<br />

Premium/Discount +66,0% SVT GmbH (90%)<br />

52-Wo-Tief (EUR) 36,85 Frank Walz- u. Schmiedetechnik (100%)<br />

52-Wo-Hoch (EUR) 56,80 MAE Maschinen- und Apparatebau (100%)<br />

Po. in 52-Wo-Range<br />

57,5% Ackermann Fahrzeugbau GmbH (80%)<br />

Performance 1 Jahr +27,2% relativ zu DAX 1,335<br />

Performance 5 Jahre +408,7% relativ zu DAX 2,003<br />

Performance 8 Jahre +245,2% relativ zu DAX 3,852<br />

*) z.B. es handelt sich hierbei um den geschätzen Buchwert des Eigenkapital<br />

zum Ende des Geschäftsjahres<br />

8<br />

9<br />

10<br />

11<br />

12<br />

13<br />

Vor acht Jahren notierten viele Indizes auf ihren historischen<br />

Höchstständen, vor fünf Jahren markierten die Börsen im Zuge<br />

der anschließenden Baisse dagegen ihr Tief.<br />

11. relativ zum DAX: Beschreibt die relative Stärke einer Aktie<br />

im Vergleich zum DAX. Ein Wert von größer bzw. kleiner 1,000<br />

zeigt an, dass sich das Papier über den jeweiligen Zeitraum besser<br />

bzw. schlechter als der DAX entwickelt hat. Aus Gründen<br />

der Vergleichbarkeit nutzen wir in allen Fällen den DAX als<br />

Benchmark, auch wenn das Unternehmen selbst in einem anderen<br />

bzw. in keinem Index enthalten ist.<br />

12. Größte Beteiligungen: Die Angabe „%a.Bet.“ erfasst die<br />

nach Unternehmensangaben wertmäßig größten und wichtigsten<br />

Beteiligungen und gibt als Prozentzahl an, welchen Anteil<br />

die Beteiligungsgesellschaft an dem jeweiligen Unternehmen<br />

hält. Sollte zudem noch „%d.NAV“ genannt sein, bezieht sich<br />

diese Prozentzahl auf die Größe der Beteiligungsposition in Bezug<br />

auf das eigene Anlagevermögen.<br />

13. Æ Haltedauer (in Jahren): durchschnittliche Haltedauer<br />

einer Position im Beteiligungsportfolio<br />

Bemerkungen zur Bewertung<br />

Im Vergleich zu anderen Aktiengesellschaften ist das KGV bei<br />

<strong>Beteiligungsgesellschaften</strong> eine weniger aussagekräftige Größe,<br />

weil bei Letzteren die Erlöse nur in unregelmäßigen Intervallen,<br />

also nur beim Verkauf einer Beteiligung, fließen. Insofern<br />

ist ein Blick auf den NAV (=Net Asset Value), also den Nettoinventarwert,<br />

zielführender. Dieser zeigt die zu einem Stichtag<br />

in der Bilanz aufgeführten Aktiva, also die gehaltenen Beteiligungen,<br />

abzüglich Bankschulden bzw. Rückstellungen etc.,<br />

an. Unproblematisch ist die Ermittlung des NAV, wenn eine<br />

Beteiligungsgesellschaft nur Anteile von börsennotierten Unternehmen<br />

hält. Sobald aber eine, mehrere oder alle Beteiligungen<br />

nicht an der Börse notiert sind, wird die Berechnung<br />

des NAVs kompliziert. Hierzu finden dann auch noch unterschiedliche<br />

Verfahren Anwendung, die wiederum von den <strong>Beteiligungsgesellschaften</strong><br />

teilweise nicht offen gelegt werden.<br />

Das Thema Transparenz ist ohnehin eines, das Beteiligungsfirmen<br />

nicht eben erfunden haben. Da aber auch nicht jede<br />

Beteiligungsgesellschaft einen NAV ausweist, empfiehlt sich<br />

ein Blick auf den Wert des Eigenkapitals, wobei die nicht einheitlich<br />

verwandten Bilanzierungsvorschriften wie HGB oder<br />

IFRS berücksichtigt werden müssen. Die Bewertung einer Beteiligungsgesellschaft<br />

ist also ein ebenso weites wie tiefes Feld.<br />

Unter Sonderbeobachtung<br />

Zwar ist die gesamte Betrachtung damit vielschichtig genug, einer<br />

Kategorie hat sich <strong>Smart</strong> <strong>Investor</strong> dennoch gesondert gewidmet:<br />

den Sanierern. Aufgrund des sehr komplexen Geschäftsmodells<br />

hat Peter-Thilo Hasler von der Investmentbank<br />

Viscardi in seinem Artikel die Besonderheiten der Sanierergilde<br />

nochmals aufbereitet. Leser verstehen auf diese Weise eher,<br />

warum die Sanierung eines Unternehmens nicht umsonst als<br />

Königsdisziplin des Beteiligungsbusiness bezeichnet wird. Zudem<br />

haben wir uns die Kritik zu Herzen genommen und mehr<br />

Unternehmenslenker als noch im Vorjahr zu Wort kommen lassen.<br />

Wer direkt von der „Front“ berichtet, kann ein unverfälschteres<br />

Bild der Realität zeichnen.<br />

Fazit<br />

Aktien von <strong>Beteiligungsgesellschaften</strong> sind derzeit nicht en vogue,<br />

im Gegenteil. Viele werden stiefmütterlich behandelt und förmlich<br />

mit Missachtung gestraft. Ob und wann sich dies ändern könnte,<br />

hängt in näherer Zukunft vor allem von den Unternehmen ab.<br />

Schafft schon das Umfeld wenig Vertrauen, sind die Unternehmen<br />

hier in der Bringschuld. Wer dies am ehesten wird einlösen können,<br />

ist eine mehr denn je spannende Frage. Dieser versucht diese<br />

Sonderausgabe auf den Grund zu gehen.<br />

Tobias Karow<br />

Sonderausgabe „Börsennotierte<br />

<strong>Beteiligungsgesellschaften</strong> 2006“<br />

Sonderausgabe „Börsennotierte<br />

<strong>Beteiligungsgesellschaften</strong> 2007“<br />

<strong>Smart</strong> <strong>Investor</strong> „Börsennotierte <strong>Beteiligungsgesellschaften</strong> 2008“<br />

7