Die E-Bilanz jetzt umsetzen Aprill 2013 - Kleeberg

Die E-Bilanz jetzt umsetzen Aprill 2013 - Kleeberg

Die E-Bilanz jetzt umsetzen Aprill 2013 - Kleeberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

STEUER- UND BILANZPRAXIS<br />

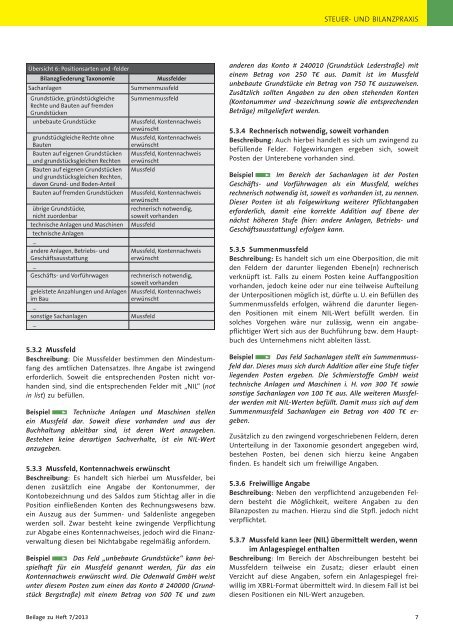

Übersicht 6: Positionsarten und -felder<br />

<strong>Bilanz</strong>gliederung Taxonomie<br />

Mussfelder<br />

Sachanlagen<br />

Summenmussfeld<br />

Grundstücke, gründstückgleiche Summenmussfeld<br />

Rechte und Bauten auf fremden<br />

Grundstücken<br />

unbebaute Grundstücke<br />

Mussfeld, Kontennachweis<br />

erwünscht<br />

grundstückgleiche Rechte ohne<br />

Bauten<br />

Bauten auf eigenen Grundstücken<br />

und grundstücksgleichen Rechten<br />

Bauten auf eigenen Grundstücken<br />

und grundstücksgleichen Rechten,<br />

davon Grund- und Boden-Anteil<br />

Bauten auf fremden Grundstücken<br />

übrige Grundstücke,<br />

nicht zuordenbar<br />

technische Anlagen und Maschinen<br />

technische Anlagen<br />

…<br />

andere Anlagen, Betriebs- und<br />

Geschäftsausstattung<br />

…<br />

Geschäfts- und Vorführwagen<br />

geleistete Anzahlungen und Anlagen<br />

im Bau<br />

…<br />

sonstige Sachanlagen<br />

…<br />

Mussfeld, Kontennachweis<br />

erwünscht<br />

Mussfeld, Kontennachweis<br />

erwünscht<br />

Mussfeld<br />

Mussfeld, Kontennachweis<br />

erwünscht<br />

rechnerisch notwendig,<br />

soweit vorhanden<br />

Mussfeld<br />

Mussfeld, Kontennachweis<br />

erwünscht<br />

rechnerisch notwendig,<br />

soweit vorhanden<br />

Mussfeld, Kontennachweis<br />

erwünscht<br />

Mussfeld<br />

5.3.2 Mussfeld<br />

Beschreibung: <strong>Die</strong> Mussfelder bestimmen den Mindestumfang<br />

des amtlichen Datensatzes. Ihre Angabe ist zwingend<br />

erforderlich. Soweit die entsprechenden Posten nicht vorhanden<br />

sind, sind die entsprechenden Felder mit „NIL“ (not<br />

in list) zubefüllen.<br />

Beispiel Ô˘ Technische Anlagen und Maschinen stellen<br />

ein Mussfeld dar. Soweit diese vorhanden und aus der<br />

Buchhaltung ableitbar sind, ist deren Wert anzugeben.<br />

Bestehen keine derartigen Sachverhalte, ist ein NIL-Wert<br />

anzugeben.<br />

5.3.3 Mussfeld, Kontennachweis erwünscht<br />

Beschreibung: Es handelt sich hierbei um Mussfelder, bei<br />

denen zusätzlich eine Angabe der Kontonummer, der<br />

Kontobezeichnung und des Saldos zum Stichtag aller in die<br />

Position einfließenden Konten des Rechnungswesens bzw.<br />

ein Auszug aus der Summen- und Saldenliste angegeben<br />

werden soll. Zwar besteht keine zwingende Verpflichtung<br />

zur Abgabe eines Kontennachweises, jedoch wird die Finanzverwaltung<br />

diesen bei Nichtabgabe regelmäßig anfordern.<br />

Beispiel Ô˘ Das Feld „unbebaute Grundstücke“ kann beispielhaft<br />

für ein Mussfeld genannt werden, für das ein<br />

Kontennachweis erwünscht wird. <strong>Die</strong> Odenwald GmbH weist<br />

unter diesem Posten zum einen das Konto # 240000 (Grundstück<br />

Bergstraße) mit einem Betrag von 500 T€ und zum<br />

anderen das Konto # 240010 (Grundstück Lederstraße) mit<br />

einem Betrag von 250 T€ aus. Damit ist im Mussfeld<br />

unbebaute Grundstücke ein Betrag von 750 T€ auszuweisen.<br />

Zusätzlich sollten Angaben zu den oben stehenden Konten<br />

(Kontonummer und -bezeichnung sowie die entsprechenden<br />

Beträge) mitgeliefert werden.<br />

5.3.4 Rechnerisch notwendig, soweit vorhanden<br />

Beschreibung: Auch hierbei handelt es sich um zwingend zu<br />

befüllende Felder. Folgewirkungen ergeben sich, soweit<br />

Posten der Unterebene vorhanden sind.<br />

Beispiel Ô˘ Im Bereich der Sachanlagen ist der Posten<br />

Geschäfts- und Vorführwagen als ein Mussfeld, welches<br />

rechnerisch notwendig ist, soweit es vorhanden ist, zu nennen.<br />

<strong>Die</strong>ser Posten ist als Folgewirkung weiterer Pflichtangaben<br />

erforderlich, damit eine korrekte Addition auf Ebene der<br />

nächst höheren Stufe (hier: andere Anlagen, Betriebs- und<br />

Geschäftsausstattung) erfolgen kann.<br />

5.3.5 Summenmussfeld<br />

Beschreibung: Es handelt sich um eine Oberposition, die mit<br />

den Feldern der darunter liegenden Ebene(n) rechnerisch<br />

verknüpft ist. Falls zu einem Posten keine Auffangposition<br />

vorhanden, jedoch keine oder nur eine teilweise Aufteilung<br />

der Unterpositionen möglich ist, dürfte u. U. ein Befüllen des<br />

Summenmussfelds erfolgen, während die darunter liegenden<br />

Positionen mit einem NIL-Wert befüllt werden. Ein<br />

solches Vorgehen wäre nur zulässig, wenn ein angabepflichtiger<br />

Wert sich aus der Buchführung bzw. dem Hauptbuch<br />

des Unternehmens nicht ableiten lässt.<br />

Beispiel Ô˘ Das Feld Sachanlagen stellt ein Summenmussfeld<br />

dar. <strong>Die</strong>ses muss sich durch Addition aller eine Stufe tiefer<br />

liegenden Posten ergeben. <strong>Die</strong> Schmierstoffe GmbH weist<br />

technische Anlagen und Maschinen i. H. von 300 T€ sowie<br />

sonstige Sachanlagen von 100 T€ aus. Alle weiteren Mussfelder<br />

werden mit NIL-Werten befüllt. Damit muss sich auf dem<br />

Summenmussfeld Sachanlagen ein Betrag von 400 T€ ergeben.<br />

Zusätzlich zu den zwingend vorgeschriebenen Feldern, deren<br />

Unterteilung in der Taxonomie gesondert angegeben wird,<br />

bestehen Posten, bei denen sich hierzu keine Angaben<br />

finden. Es handelt sich um freiwillige Angaben.<br />

5.3.6 Freiwillige Angabe<br />

Beschreibung: Neben den verpflichtend anzugebenden Feldern<br />

besteht die Möglichkeit, weitere Angaben zu den<br />

<strong>Bilanz</strong>posten zu machen. Hierzu sind die Stpfl. jedoch nicht<br />

verpflichtet.<br />

5.3.7 Mussfeld kann leer (NIL) übermittelt werden, wenn<br />

imAnlagespiegel enthalten<br />

Beschreibung: Im Bereich der Abschreibungen besteht bei<br />

Mussfeldern teilweise ein Zusatz; dieser erlaubt einen<br />

Verzicht auf diese Angaben, sofern ein Anlagespiegel freiwillig<br />

im XBRL-Format übermittelt wird. In diesem Fall ist bei<br />

diesen Positionen ein NIL-Wert anzugeben.<br />

Beilage zu Heft 7/<strong>2013</strong> 7