sätzlich nach - Kommunale Unfallversicherung Bayern

sätzlich nach - Kommunale Unfallversicherung Bayern

sätzlich nach - Kommunale Unfallversicherung Bayern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

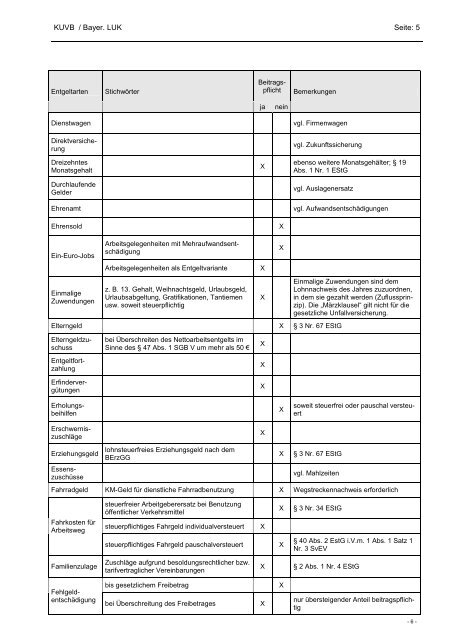

KUVB / Bayer. LUK Seite: 5<br />

Entgeltarten<br />

Stichwörter<br />

Beitragspflicht<br />

Bemerkungen<br />

ja<br />

nein<br />

Dienstwagen<br />

Direktversicherung<br />

Dreizehntes<br />

Monatsgehalt<br />

Durchlaufende<br />

Gelder<br />

Ehrenamt<br />

X<br />

vgl. Firmenwagen<br />

vgl. Zukunftssicherung<br />

ebenso weitere Monatsgehälter; § 19<br />

Abs. 1 Nr. 1 EStG<br />

vgl. Auslagenersatz<br />

vgl. Aufwandsentschädigungen<br />

Ehrensold<br />

X<br />

Ein-Euro-Jobs<br />

Arbeitsgelegenheiten mit Mehraufwandsentschädigung<br />

X<br />

Arbeitsgelegenheiten als Entgeltvariante<br />

X<br />

Einmalige<br />

Zuwendungen<br />

z. B. 13. Gehalt, Weih<strong>nach</strong>tsgeld, Urlaubsgeld,<br />

Urlaubsabgeltung, Gratifikationen, Tantiemen<br />

usw. soweit steuerpflichtig<br />

Elterngeld X § 3 Nr. 67 EStG<br />

X<br />

Einmalige Zuwendungen sind dem<br />

Lohn<strong>nach</strong>weis des Jahres zuzuordnen,<br />

in dem sie gezahlt werden (Zuflussprinzip).<br />

Die „Märzklausel“ gilt nicht für die<br />

gesetzliche <strong>Unfallversicherung</strong>.<br />

bei Überschreiten des Nettoarbeitsentgelts im<br />

Sinne des § 47 Abs. 1 SGB V um mehr als 50 €<br />

X<br />

X<br />

X<br />

Elterngeldzuschuss<br />

Entgeltfortzahlung<br />

Erfindervergütungen<br />

Erholungsbeihilfen<br />

X<br />

soweit steuerfrei oder pauschal versteuert<br />

Erschwerniszuschläge<br />

X<br />

Erziehungsgeld<br />

Essenszuschüsse<br />

lohnsteuerfreies Erziehungsgeld <strong>nach</strong> dem<br />

BErzGG<br />

X<br />

§ 3 Nr. 67 EStG<br />

vgl. Mahlzeiten<br />

Fahrradgeld KM-Geld für dienstliche Fahrradbenutzung X Wegstrecken<strong>nach</strong>weis erforderlich<br />

Fahrkosten für<br />

Arbeitsweg<br />

steuerfreier Arbeitgeberersatz bei Benutzung<br />

öffentlicher Verkehrsmittel<br />

steuerpflichtiges Fahrgeld individualversteuert<br />

steuerpflichtiges Fahrgeld pauschalversteuert<br />

X<br />

X<br />

X<br />

§ 3 Nr. 34 EStG<br />

§ 40 Abs. 2 EstG i.V.m. 1 Abs. 1 Satz 1<br />

Nr. 3 SvEV<br />

Familienzulage<br />

Zuschläge aufgrund besoldungsrechtlicher bzw.<br />

tarifvertraglicher Vereinbarungen<br />

X<br />

§ 2 Abs. 1 Nr. 4 EStG<br />

Fehlgeldentschädigung<br />

bis gesetzlichem Freibetrag<br />

bei Überschreitung des Freibetrages<br />

X<br />

X<br />

nur übersteigender Anteil beitragspflichtig<br />

- 6 -