VIERTES KAPITEL Von der Bankenkrise zur Schuldenkrise und ...

VIERTES KAPITEL Von der Bankenkrise zur Schuldenkrise und ...

VIERTES KAPITEL Von der Bankenkrise zur Schuldenkrise und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

130 <strong>Von</strong> <strong>der</strong> <strong>Bankenkrise</strong> <strong>zur</strong> <strong>Schuldenkrise</strong> <strong>und</strong> wie<strong>der</strong> <strong>zur</strong>ück<br />

I. Das europäische Bankensystem wie<strong>der</strong> in Gefahr<br />

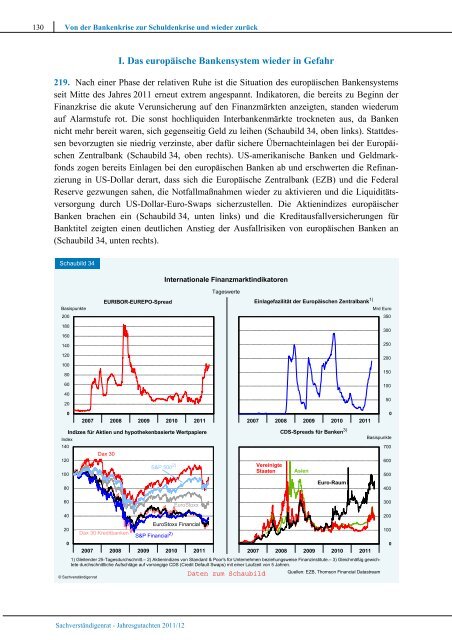

219. Nach einer Phase <strong>der</strong> relativen Ruhe ist die Situation des europäischen Bankensystems<br />

seit Mitte des Jahres 2011 erneut extrem angespannt. Indikatoren, die bereits zu Beginn <strong>der</strong><br />

Finanzkrise die akute Verunsicherung auf den Finanzmärkten anzeigten, standen wie<strong>der</strong>um<br />

auf Alarmstufe rot. Die sonst hochliquiden Interbankenmärkte trockneten aus, da Banken<br />

nicht mehr bereit waren, sich gegenseitig Geld zu leihen (Schaubild 34, oben links). Stattdessen<br />

bevorzugten sie niedrig verzinste, aber dafür sichere Übernachteinlagen bei <strong>der</strong> Europäischen<br />

Zentralbank (Schaubild 34, oben rechts). US-amerikanische Banken <strong>und</strong> Geldmarkfonds<br />

zogen bereits Einlagen bei den europäischen Banken ab <strong>und</strong> erschwerten die Refinanzierung<br />

in US-Dollar <strong>der</strong>art, dass sich die Europäische Zentralbank (EZB) <strong>und</strong> die Fe<strong>der</strong>al<br />

Reserve gezwungen sahen, die Notfallmaßnahmen wie<strong>der</strong> zu aktivieren <strong>und</strong> die Liquiditätsversorgung<br />

durch US-Dollar-Euro-Swaps sicherzustellen. Die Aktienindizes europäischer<br />

Banken brachen ein (Schaubild 34, unten links) <strong>und</strong> die Kreditausfallversicherungen für<br />

Banktitel zeigten einen deutlichen Anstieg <strong>der</strong> Ausfallrisiken von europäischen Banken an<br />

(Schaubild 34, unten rechts).<br />

Schaubild 34<br />

Internationale Finanzmarktindikatoren<br />

Basispunkte<br />

200<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

Tageswerte<br />

EURIBOR-EUREPO-Spread Einlagefazilität <strong>der</strong> Europäischen Zentralbank 1)<br />

Mrd Euro<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

2007 2008 2009 2010 2011<br />

Indizes für Aktien <strong>und</strong> hypothekenbasierte Wertpapiere<br />

Index<br />

140<br />

Dax 30<br />

120<br />

S&P 500 2)<br />

100<br />

80<br />

0<br />

2007 2008 2009 2010 2011<br />

CDS-Spreads für Banken 3)<br />

Basispunkte<br />

Vereinigte<br />

Staaten<br />

Asien<br />

Euro-Raum<br />

700<br />

600<br />

500<br />

400<br />

60<br />

40<br />

20<br />

0<br />

Dax 30 Kreditbanken<br />

EuroStoxx<br />

EuroStoxx Financial<br />

S&P Financial 2)<br />

2007 2008 2009 2010 2011<br />

2007 2008 2009 2010 2011<br />

1) Gleiten<strong>der</strong> 25-Tagesdurchschnitt.– 2) Aktienindizes von Standard & Poor's für Unternehmen beziehungsweise Finanzinstitute.– 3) Gleichmäßig gewichtete<br />

durchschnittliche Aufschläge auf vorrangige CDS (Credit Default Swaps) mit einer Laufzeit von 5 Jahren.<br />

Quellen: EZB, Thomson Financial Datastream<br />

© Sachverständigenrat<br />

300<br />

200<br />

100<br />

0<br />

Sachverständigenrat - Jahresgutachten 2011/12