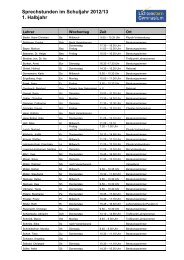

Formular zur Berechnung als PDF-Dokument

Formular zur Berechnung als PDF-Dokument

Formular zur Berechnung als PDF-Dokument

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

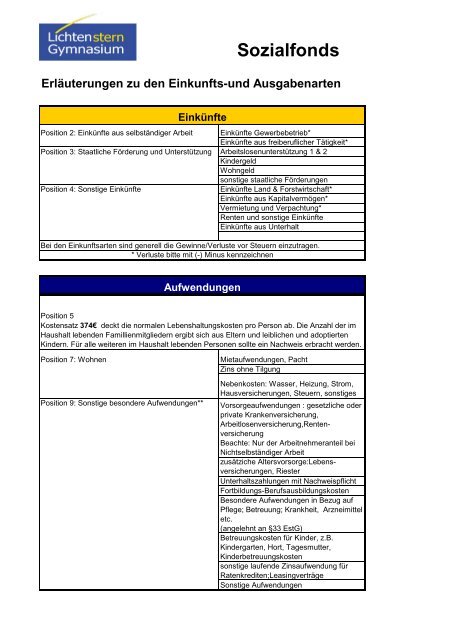

Sozialfonds<br />

Erläuterungen zu den Einkunfts-und Ausgabenarten<br />

Position 2: Einkünfte aus selbständiger Arbeit<br />

Position 4: Sonstige Einkünfte<br />

Einkünfte<br />

Position 3: Staatliche Förderung und Unterstützung<br />

Einkünfte Gewerbebetrieb*<br />

Einkünfte aus freiberuflicher Tätigkeit*<br />

Arbeitslosenunterstützung 1 & 2<br />

Kindergeld<br />

Wohngeld<br />

sonstige staatliche Förderungen<br />

Einkünfte Land & Forstwirtschaft*<br />

Einkünfte aus Kapitalvermögen*<br />

Vermietung und Verpachtung*<br />

Renten und sonstige Einkünfte<br />

Einkünfte aus Unterhalt<br />

Bei den Einkunftsarten sind generell die Gewinne/Verluste vor Steuern einzutragen.<br />

* Verluste bitte mit (-) Minus kennzeichnen<br />

Aufwendungen<br />

Position 5<br />

Kostensatz 374€ deckt die normalen Lebenshaltungskosten pro Person ab. Die Anzahl der im<br />

Haushalt lebenden Famillienmitgliedern ergibt sich aus Eltern und leiblichen und adoptierten<br />

Kindern. Für alle weiteren im Haushalt lebenden Personen sollte ein Nachweis erbracht werden.<br />

Position 7: Wohnen<br />

Position 9: Sonstige besondere Aufwendungen**<br />

Mietaufwendungen, Pacht<br />

Zins ohne Tilgung<br />

Nebenkosten: Wasser, Heizung, Strom,<br />

Hausversicherungen, Steuern, sonstiges<br />

Vorsorgeaufwendungen : gesetzliche oder<br />

private Krankenversicherung,<br />

Arbeitlosenversicherung,Rentenversicherung<br />

Beachte: Nur der Arbeitnehmeranteil bei<br />

Nichtselbständiger Arbeit<br />

zusätziche Altersvorsorge:Lebensversicherungen,<br />

Riester<br />

Unterhaltszahlungen mit Nachweispflicht<br />

Fortbildungs-Berufsausbildungskosten<br />

Besondere Aufwendungen in Bezug auf<br />

Pflege; Betreuung; Krankheit, Arzneimittel<br />

etc.<br />

(angelehnt an §33 EstG)<br />

Betreuungskosten für Kinder, z.B.<br />

Kindergarten, Hort, Tagesmutter,<br />

Kinderbetreuungskosten<br />

sonstige laufende Zinsaufwendung für<br />

Ratenkrediten;Leasingverträge<br />

Sonstige Aufwendungen