Haufe Steuertipps 2012

Haufe Steuertipps 2012

Haufe Steuertipps 2012

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Beachten Sie: Als Autor üben Sie Ihr Wahlrecht zugunsten der Gewinnermittlung durch Einnahmen-<br />

Überschuss-Rechnung dadurch aus, dass Sie nur Ihre Betriebseinnahmen und Ihre Betriebsausgaben<br />

aufzeichnen. Bei Kleinunternehmern (S. 26) mit nur wenigen Belegen reicht auch das geordnete<br />

Erstellen und Sammeln der Einnahmen- und Ausgabenbelege, nicht jedoch die ungeordnete Ablage<br />

von Belegen (BFH, Urteil v. 12.10.1994, X R 192/93, BFH/NV 1995 S. 587). Am Jahresende addieren<br />

Sie dann die Beträge und fertigen Ihre Einnahmen-Überschuss-Rechnung an. Die Gewinnermittlung<br />

durch Einnahmen-Überschuss-Rechnung muss nicht schon zu Beginn des betreffenden Kalenderjahres,<br />

sondern kann auch noch nach Ablauf des Kalenderjahrs gewählt werden (BFH, Urteil v. 19.3.2009, IV R<br />

57/07, BStBl 2009 II S. 659). Das Recht zur Wahl einer Gewinnermittlung durch Einnahmen-Überschuss-<br />

Rechnung entfällt erst mit der Erstellung eines Jahresabschlusses und nicht bereits mit der Einrichtung<br />

einer Buchführung oder der Aufstellung einer Eröffnungsbilanz (BFH, Urteil v. 21.7.2009, X R 46/08,<br />

BFH/NV 2010 S. 186).<br />

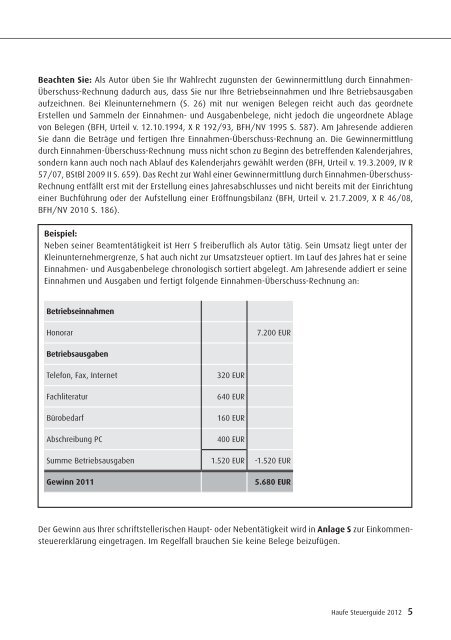

Beispiel:<br />

Neben seiner Beamtentätigkeit ist Herr S freiberuflich als Autor tätig. Sein Umsatz liegt unter der<br />

Kleinunternehmergrenze, S hat auch nicht zur Umsatzsteuer optiert. Im Lauf des Jahres hat er seine<br />

Einnahmen- und Ausgabenbelege chronologisch sortiert abgelegt. Am Jahresende addiert er seine<br />

Einnahmen und Ausgaben und fertigt folgende Einnahmen-Überschuss-Rechnung an:<br />

Betriebseinnahmen<br />

Honorar 7.200 EUR<br />

Betriebsausgaben<br />

Telefon, Fax, Internet 320 EUR<br />

Fachliteratur 640 EUR<br />

Bürobedarf 160 EUR<br />

Abschreibung PC 400 EUR<br />

Summe Betriebsausgaben 1.520 EUR -1.520 EUR<br />

Gewinn 2011 5.680 EUR<br />

Der Gewinn aus Ihrer schriftstellerischen Haupt- oder Nebentätigkeit wird in Anlage S zur Einkommensteuererklärung<br />

eingetragen. Im Regelfall brauchen Sie keine Belege beizufügen.<br />

<strong>Haufe</strong> Steuerguide <strong>2012</strong> 5